12/01/2022

W świecie przedsiębiorczości, optymalizacja kosztów podatkowych jest kluczowa dla rentowności firmy. Jednym z aspektów, który często budzi wątpliwości, jest odliczanie podatku VAT od wydatków związanych z samochodami firmowymi. Dla przedsiębiorców, którzy pragną odliczać 100% VAT, istnieje formularz VAT-26. Ten artykuł kompleksowo omawia zasady składania VAT-26, terminów, kar za niedopełnienie obowiązków oraz sposobu wypełniania deklaracji, odpowiadając na pytanie: czy VAT-26 trzeba składać elektronicznie?

- Zasady odliczenia VAT a deklaracja VAT-26

- Kiedy należy złożyć VAT-26?

- Termin złożenia VAT-26 i forma

- Kara za niezłożenie lub nieprawidłowe złożenie VAT-26

- Aktualizacja VAT-26

- Jak prawidłowo wypełnić VAT-26?

- Generowanie VAT-26 w systemie wFirma.pl

- Kiedy aktualizacja VAT-26 jest konieczna?

- Podsumowanie zasad odliczania VAT od samochodów

- Dane zawarte w VAT-26 – kluczowe dla identyfikacji pojazdu

- Aktualizacja VAT-26 przy sprzedaży samochodu – obowiązkowa formalność

- Aktualizacja VAT-26 po poniesieniu pierwszego wydatku – uzupełnienie danych

- Podstawa prawna

Zasady odliczenia VAT a deklaracja VAT-26

Standardowo, w przypadku użytkowania samochodu osobowego w działalności gospodarczej, przedsiębiorca ma prawo do odliczenia 50% podatku VAT od wydatków z nim związanych. Do tych wydatków zaliczamy m.in.:

- Paliwo

- Naprawy i konserwacja pojazdu

- Opłaty za autostrady i parkingi

- Usługi związane z pojazdem (myjnia, wymiana opon, przeglądy techniczne)

- Usługi leasingowe i raty leasingu

Jednakże, istnieje możliwość odliczenia 100% VAT, pod warunkiem, że samochód osobowy jest wykorzystywany wyłącznie do celów działalności gospodarczej i zostaną spełnione dodatkowe formalności:

- Zgłoszenie pojazdu do urzędu skarbowego na formularzu VAT-26

- Prowadzenie ewidencji przebiegu pojazdu (kilometrówka)

- Sporządzenie regulaminu użytkowania pojazdu w firmie

Warto zaznaczyć, że w przypadku samochodów ciężarowych, co do zasady, 100% odliczenie VAT przysługuje bez dodatkowych formalności, jeśli są to pojazdy o masie powyżej 3,5 tony lub poniżej 3,5 tony, ale konstrukcyjnie przeznaczone do działalności (np. jeden rząd siedzeń) i posiadają VAT-1 lub VAT-2 (potwierdzone dodatkowym badaniem technicznym). W takim przypadku, VAT-26 nie jest wymagany.

Jeśli jednak pojazd nie spełnia definicji samochodu ciężarowego i nie posiada VAT-1/VAT-2, zasady odliczenia VAT są następujące:

- 50% odliczenia VAT – bez dodatkowych formalności.

- 100% odliczenia VAT – po spełnieniu warunków dla samochodów osobowych (VAT-26, kilometrówka, regulamin).

Kiedy należy złożyć VAT-26?

Deklarację VAT-26 składa się, gdy przedsiębiorca decyduje się na użytkowanie samochodu firmowego wyłącznie w celach związanych z działalnością gospodarczą i chce odliczać 100% VAT. Dotyczy to zarówno pojazdów będących środkami trwałymi, w leasingu, jak i użyczonych.

Zgodnie z definicją ustawy o VAT i Kodeksu drogowego, pojazd samochodowy to pojazd silnikowy o konstrukcji umożliwiającej jazdę z prędkością powyżej 25 km/h i dopuszczalnej masie całkowitej (DMC) nieprzekraczającej 3,5 tony. Wyjątkiem jest ciągnik rolniczy.

Nie ma konieczności składania VAT-26 dla:

- Samochodów ciężarowych (powyżej 3,5 tony lub poniżej 3,5 tony z VAT-1/VAT-2).

- Pojazdów, których konstrukcja wyklucza użycie do celów prywatnych lub jest ono nieistotne, np.:

- Pojazdy z jednym rzędem siedzeń oddzielonym trwałą przegrodą od części ładunkowej (vany, pojazdy wielozadaniowe).

- Pojazdy z kabiną kierowcy i jednym rzędem siedzeń, gdzie nadwozie jest oddzielnym elementem.

- Pojazdy specjalne (np. agregat elektryczny, koparka, żuraw samochodowy).

W przypadku braku zgłoszenia VAT-26, przedsiębiorcy przysługuje standardowe 50% odliczenie VAT.

Termin złożenia VAT-26 i forma

VAT-26 należy złożyć w urzędzie skarbowym do 25. dnia miesiąca następującego po miesiącu, w którym poniesiono pierwszy wydatek związany z pojazdem, jednak nie później niż w dniu przesłania ewidencji JPK_V7. Ważne jest, że niedotrzymanie terminu skutkuje uznaniem pojazdu za wykorzystywany wyłącznie w działalności gospodarczej dopiero od dnia złożenia VAT-26. Wcześniej przysługuje jedynie 50% odliczenia VAT.

Czy VAT-26 trzeba składać elektronicznie? Formularz VAT-26 można złożyć zarówno elektronicznie, jak i papierowo. W przypadku formy elektronicznej, można skorzystać z systemów księgowych online, które umożliwiają wysyłkę deklaracji. Autoryzacja elektroniczna wymaga podpisu kwalifikowanego lub danych autoryzujących (imię, nazwisko, PESEL/NIP, data urodzenia, kwota przychodu z zeznania rocznego). Niestety, nie jest możliwe podpisanie VAT-26 Profilem Zaufanym i złożenie przez ePUAP.

Deklarację VAT-26 należy złożyć do urzędu skarbowego właściwego dla celów VAT. Dla jednoosobowych działalności gospodarczych jest to urząd skarbowy zgodny z miejscem zamieszkania, a dla spółek – zgodny z miejscem prowadzenia działalności.

Przykłady terminów złożenia VAT-26

Przykład 1: Pan Jan zakupił samochód osobowy 5 listopada i chce go używać tylko w firmie. Plik JPK_V7 składa 10 grudnia. Do kiedy ma czas na złożenie VAT-26?

Odpowiedź: Pan Jan ma czas na złożenie VAT-26 do 10 grudnia (ponieważ jest to wcześniejszy termin niż 25 grudnia).

Przykład 2: Pan Jan z przykładu 1 spóźnił się ze złożeniem VAT-26. Czy może to zrobić po terminie?

Odpowiedź: Tak, Pan Jan może złożyć VAT-26 po terminie. W takim przypadku, 100% odliczenie VAT będzie przysługiwało od wydatków poniesionych od 1 grudnia (pierwszego dnia miesiąca, w którym złożył VAT-26). Za wydatki poniesione przed 1 grudnia, w tym za zakup samochodu 5 listopada, Pan Jan może odliczyć tylko 50% VAT.

Kara za niezłożenie lub nieprawidłowe złożenie VAT-26

Niewywiązanie się z obowiązku złożenia VAT-26 lub jego nieprawidłowe złożenie może skutkować nałożeniem grzywny do 720 stawek dziennych. Nieprawidłowe złożenie to np. podanie nieprawdziwych informacji i odliczenie VAT niezgodnie z przepisami (czyli zastosowanie pełnego odliczenia, mimo braku prawa do niego).

Urząd skarbowy może odstąpić od kary, jeśli przedsiębiorca złoży czynny żal i prawidłowy VAT-26 po terminie, ale przed rozpoczęciem czynności sprawdzających lub kontrolnych. Należy jednak pamiętać o korekcie odliczonego VAT do właściwej wysokości, jeśli wcześniej odliczono go w pełnej kwocie bezpodstawnie.

Aktualizacja VAT-26

W przypadku zmiany danych pojazdu lub jego sprzedaży, konieczna jest aktualizacja VAT-26. W tym celu należy wybrać opcję „aktualizacja” i podać datę zmiany użytkowania pojazdu. Termin na aktualizację to koniec miesiąca, w którym nastąpiła zmiana. Datą rozpoczęcia terminu jest data zmiany użytkowania pojazdu (np. data sprzedaży).

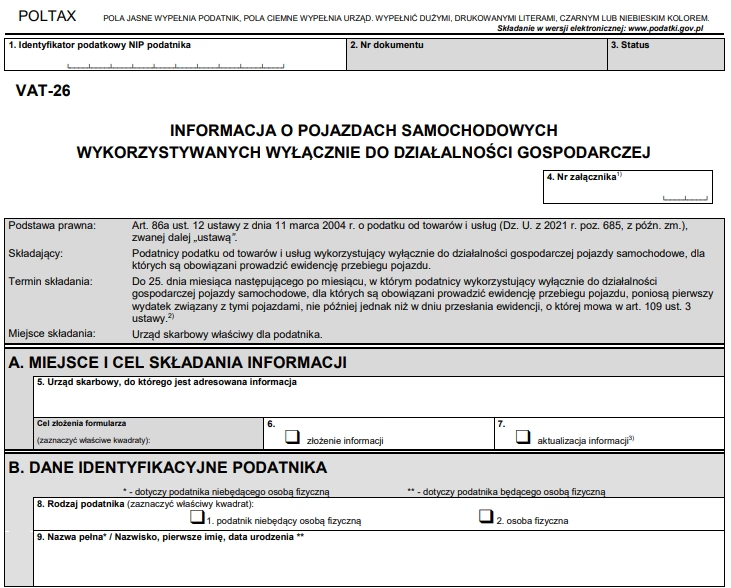

Jak prawidłowo wypełnić VAT-26?

Wypełnianie VAT-26 należy rozpocząć od wpisania NIP w polu „Identyfikator podatkowy NIP”. Pola oznaczone na szaro są przeznaczone dla urzędu skarbowego.

Część A – należy wpisać właściwy urząd skarbowy i zaznaczyć cel złożenia: „zgłoszenie” lub „aktualizacja”. W przypadku aktualizacji, wniosek składa się najpóźniej dzień przed dniem zmiany.

Część B – dane podatnika: rodzaj podatnika (osoba fizyczna/niebędąca osobą fizyczną), nazwa pełna (dla firm), nazwisko, imię i data urodzenia (dla osób fizycznych).

Część C – najważniejsza część, tabela z danymi pojazdu:

- Marka pojazdu (pozycja D.1 z dowodu rejestracyjnego).

- Model pojazdu (pozycja D.3 z dowodu rejestracyjnego).

- Numer rejestracyjny (również pojazdu w leasingu/najmie).

- Rok produkcji.

- Data nabycia pojazdu (różne przypadki: import, wytworzenie, leasing/najem, zaliczka – w przypadku zaliczki podaje się planowaną datę nabycia).

- Data poniesienia pierwszego wydatku (może być to również data zaliczki).

- Data zmiany wykorzystywania pojazdu (tylko przy aktualizacji).

Część D – dane osoby składającej deklarację: imię, nazwisko, podpis, telefon kontaktowy, data wypełnienia.

Generowanie VAT-26 w systemie wFirma.pl

System wFirma.pl umożliwia wygenerowanie VAT-26 w zakładce START » PODATKI » PODATEK VAT » DODAJ DEKLARACJĘ » INFORMACJA VAT 26.

Kiedy aktualizacja VAT-26 jest konieczna?

Aktualizacja VAT-26 jest wymagana w przypadku zmiany zasad użytkowania pojazdu, np. przejścia z użytkowania wyłącznie w działalności na użytkowanie mieszane (prywatne i firmowe). Organy podatkowe interpretują, że aktualizacja jest również konieczna w przypadku sprzedaży samochodu, choć przepisy wprost tego nie precyzują. Dodatkowo, aktualizacji może wymagać sytuacja, gdy przy składaniu pierwotnego VAT-26 po wpłacie zaliczki, nie wszystkie dane pojazdu były znane – wówczas po zakupie należy uzupełnić VAT-26 o brakujące informacje (np. numer rejestracyjny).

Podsumowanie zasad odliczania VAT od samochodów

Zasadą ogólną jest prawo do odliczenia VAT w zakresie, w jakim towary i usługi są wykorzystywane do czynności opodatkowanych. W przypadku samochodów osobowych, domyślnie przysługuje 50% odliczenie VAT. Aby uzyskać 100% odliczenie, pojazd musi być wykorzystywany wyłącznie w działalności gospodarczej, co wymaga spełnienia dodatkowych warunków, w tym złożenia VAT-26, prowadzenia kilometrówki i sporządzenia regulaminu użytkowania. Terminowe złożenie VAT-26 jest kluczowe – opóźnienie skutkuje przesunięciem momentu, od którego można odliczać 100% VAT. Pamiętajmy, że VAT-26 można składać elektronicznie, co ułatwia i przyspiesza proces dopełnienia formalności podatkowych.

Dane zawarte w VAT-26 – kluczowe dla identyfikacji pojazdu

Formularz VAT-26 zawiera szereg danych identyfikujących pojazd, co jest istotne dla organów podatkowych. W części C deklaracji należy podać m.in.:

- Markę i model pojazdu

- Numer rejestracyjny (w tym pojazdów w leasingu/najmie)

- Rok produkcji

- Datę nabycia

Dokładne i poprawne wypełnienie tych pól jest kluczowe dla prawidłowego zgłoszenia pojazdu i uniknięcia problemów z odliczeniem VAT.

Aktualizacja VAT-26 przy sprzedaży samochodu – obowiązkowa formalność

Mimo że przepisy wprost nie wskazują na obowiązek aktualizacji VAT-26 w przypadku sprzedaży pojazdu, organy podatkowe uznają to za konieczne. Dlatego, przy sprzedaży samochodu firmowego, dla którego wcześniej złożono VAT-26, należy dokonać aktualizacji deklaracji, wskazując datę sprzedaży jako datę zmiany wykorzystywania pojazdu.

Aktualizacja VAT-26 po poniesieniu pierwszego wydatku – uzupełnienie danych

W przypadku, gdy VAT-26 składany jest po wpłacie zaliczki na samochód, a nie wszystkie dane pojazdu (np. numer rejestracyjny) są jeszcze znane, po zakupie pojazdu należy zaktualizować VAT-26, uzupełniając brakujące informacje. Jest to istotne, nawet jeśli nie nastąpiła zmiana przeznaczenia pojazdu.

Podstawa prawna

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2024 r. poz. 361).

Jeśli chcesz poznać inne artykuły podobne do VAT-26: Elektroniczne Zgłoszenie Pojazdu Firmowego dla Pełnego Odliczenia VAT, możesz odwiedzić kategorię Rachunkowość.