24/03/2026

Rachunek jest dokumentem księgowym o fundamentalnym znaczeniu w obrocie gospodarczym, pełniącym rolę potwierdzenia transakcji sprzedaży lub wykonania usługi. W Polsce, kwestie związane z wystawianiem rachunków reguluje Ordynacja podatkowa, a konkretnie artykuły 87 i 88. Znajomość obowiązkowych elementów rachunku jest kluczowa zarówno dla sprzedawców, jak i nabywców, aby dokument był ważny i spełniał wymogi prawne. W niniejszym artykule szczegółowo omówimy, co powinien zawierać prawidłowo wystawiony rachunek, kiedy należy go wystawić, jakie są terminy oraz zasady przechowywania tego ważnego dokumentu.

Co to jest rachunek i kiedy jest wystawiany?

Rachunek jest dokumentem potwierdzającym dokonanie sprzedaży towaru lub wykonanie usługi. Zgodnie z przepisami, podatnicy prowadzący działalność gospodarczą są zobowiązani do wystawienia rachunku na żądanie kupującego lub usługobiorcy. Obowiązek ten powstaje, jeśli inne przepisy prawa podatkowego nie nakładają obowiązku wystawienia faktury. W praktyce, rachunek wystawia się najczęściej w transakcjach z osobami fizycznymi nieprowadzącymi działalności gospodarczej lub w sytuacjach, gdy przepisy nie wymagają faktury VAT.

Kiedy należy wystawić rachunek?

Obowiązek wystawienia rachunku powstaje na żądanie nabywcy towaru lub usługi. Istotne jest, że żądanie to może zostać zgłoszone zarówno przed wykonaniem usługi lub wydaniem towaru, jak i po ich wykonaniu. Przepisy określają terminy, w jakich rachunek powinien zostać wystawiony w zależności od momentu zgłoszenia żądania.

Termin wystawienia rachunku

Termin wystawienia rachunku jest uzależniony od momentu zgłoszenia żądania przez kupującego lub usługobiorcę. Rozróżniamy dwie sytuacje:

- Żądanie przed wykonaniem usługi/wydaniem towaru: Jeżeli żądanie wystawienia rachunku zostało zgłoszone przed wykonaniem usługi lub wydaniem towaru, sprzedawca ma obowiązek wystawić rachunek w ciągu 7 dni od dnia wykonania usługi lub wydania towaru.

- Żądanie po wykonaniu usługi/wydaniu towaru: W przypadku, gdy żądanie wystawienia rachunku zgłoszone zostało po wykonaniu usługi lub wydaniu towaru, rachunek należy wystawić w terminie 7 dni od dnia zgłoszenia żądania.

Warto zwrócić uwagę na istotne ograniczenie czasowe. Jeżeli żądanie wystawienia rachunku zostanie zgłoszone po upływie 3 miesięcy od dnia wydania towaru lub wykonania usługi, podatnik nie ma już obowiązku wystawiania rachunku. Po tym terminie roszczenie o wystawienie rachunku wygasa.

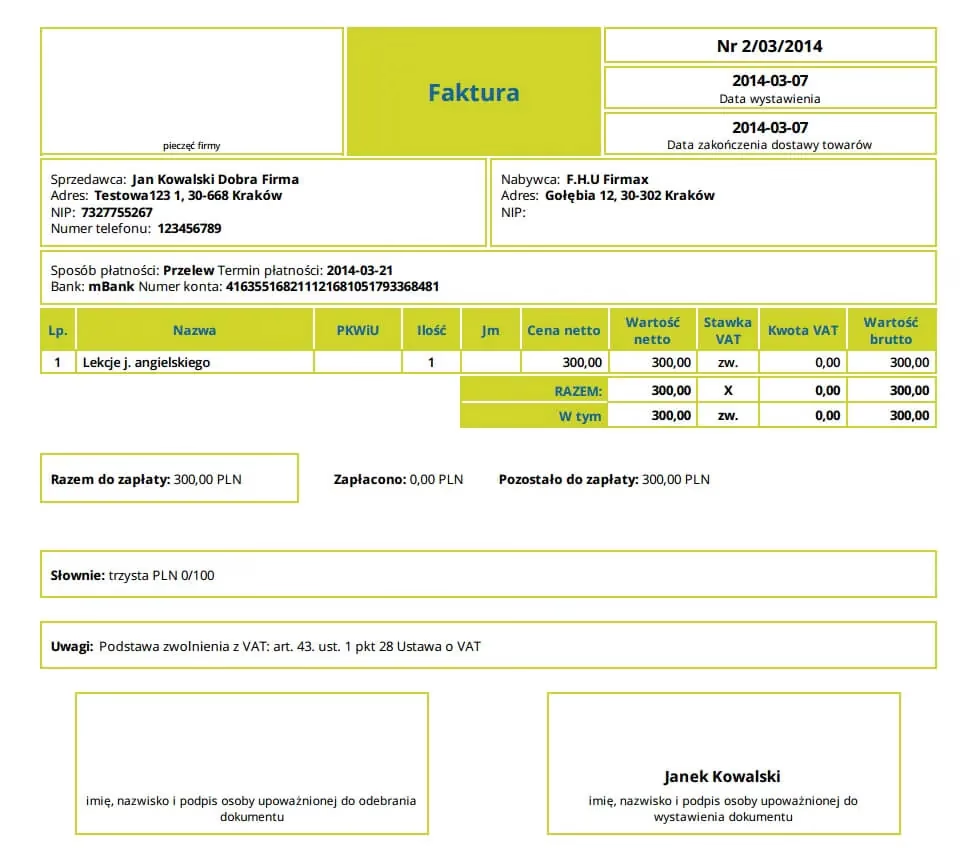

Obowiązkowe elementy rachunku

Rozporządzenie Ministra Finansów precyzyjnie określa zakres danych, które muszą znaleźć się na rachunku, aby był on uznawany za prawidłowy i zgodny z przepisami. Niezbędne elementy rachunku to:

- Dane sprzedawcy i kupującego (lub wykonawcy i odbiorcy usługi): Rachunek musi zawierać pełne dane identyfikacyjne obu stron transakcji. Obejmuje to:

- Imiona i nazwiska lub nazwy (firmy): W przypadku osób fizycznych należy podać imię i nazwisko, natomiast w przypadku firm - pełną nazwę firmy.

- Adresy: Należy podać dokładne adresy zamieszkania (osoby fizyczne) lub siedziby (firmy) zarówno sprzedawcy, jak i kupującego.

- Data wystawienia rachunku: Rachunek musi zawierać datę jego wystawienia. Jest to istotny element identyfikujący dokument w czasie.

- Numer kolejny rachunku: Każdy rachunek powinien posiadać unikalny numer kolejny, umożliwiający jego identyfikację i chronologiczne uporządkowanie w ewidencji. Numeracja rachunków powinna być ciągła.

- Określenie rodzaju i ilości towarów lub wykonanych usług: Rachunek musi precyzyjnie określać, co było przedmiotem sprzedaży lub usługi. Należy podać:

- Rodzaj towarów lub usług: Należy szczegółowo opisać, jakie towary zostały sprzedane lub jakie usługi zostały wykonane (np. „usługa transportowa”, „sprzedaż artykułów biurowych”).

- Ilość towarów lub usług: Należy określić ilość sprzedanych towarów (np. sztuki, kilogramy) lub zakres wykonanej usługi (np. godziny, dni).

- Ceny jednostkowe towarów lub usług: Należy podać cenę jednostkową dla każdego rodzaju towaru lub usługi. Cena jednostkowa powinna być wyrażona w walucie transakcji.

- Ogólna suma należności: Rachunek musi zawierać całkowitą kwotę należności za transakcję. Kwota ta powinna być wyrażona zarówno liczbowo, jak i słownie, co minimalizuje ryzyko błędów interpretacyjnych.

Prawidłowo wystawiony rachunek powinien zawierać wszystkie wymienione elementy. Brak któregokolwiek z nich może skutkować zakwestionowaniem dokumentu.

Przechowywanie rachunków

Zarówno wystawca, jak i nabywca rachunku mają obowiązek przechowywania dokumentów księgowych, w tym rachunków. Obowiązek ten ma na celu zapewnienie możliwości kontroli prawidłowości rozliczeń podatkowych.

Zasady przechowywania rachunków

- Kolejność wystawienia: Wystawca rachunku powinien przechowywać rachunki w kolejności ich wystawienia. Ułatwia to kontrolę i ewentualne odnalezienie konkretnego dokumentu.

- Okres przechowywania: Rachunki należy przechowywać przez okres 5 lat, licząc od końca roku kalendarzowego, w którym rachunek został wystawiony. Po upływie tego okresu zobowiązanie podatkowe związane z daną transakcją ulega przedawnieniu.

Przechowywanie rachunków może odbywać się zarówno w formie papierowej, jak i elektronicznej. W przypadku formy elektronicznej, ważne jest zapewnienie odpowiedniego zabezpieczenia danych i możliwości ich odczytu w przyszłości.

Duplikat rachunku

W sytuacji, gdy oryginał rachunku ulegnie zniszczeniu lub zaginie, istnieje możliwość ponownego wystawienia dokumentu w formie duplikatu. Duplikat rachunku ma taką samą moc prawną jak oryginał.

Elementy duplikatu rachunku

Oprócz standardowych elementów, które zawiera każdy rachunek, duplikat rachunku musi dodatkowo zawierać:

- Wyraz „DUPLIKAT”: Na duplikacie rachunku należy wyraźnie umieścić słowo „DUPLIKAT”, aby odróżnić go od oryginału.

- Data ponownego wystawienia: Duplikat rachunku musi zawierać datę jego ponownego wystawienia. Może to być data inna niż data wystawienia oryginału.

Wystawienie duplikatu rachunku jest szczególnie istotne w przypadku utraty dokumentu, aby zarówno sprzedawca, jak i nabywca mogli zachować ciągłość dokumentacji księgowej.

Najczęściej zadawane pytania (FAQ)

- Czy rachunek musi być podpisany?

- Przepisy nie wymagają obligatoryjnego podpisu na rachunku ani ze strony wystawcy, ani nabywcy. Jednak, w praktyce, podpis może być dodatkowym potwierdzeniem autentyczności dokumentu.

- Czy rachunek może być wystawiony w formie elektronicznej?

- Tak, przepisy dopuszczają wystawianie rachunków w formie elektronicznej. W takim przypadku, ważne jest zapewnienie autentyczności pochodzenia, integralności treści i czytelności rachunku.

- Co zrobić, gdy na rachunku brakuje obowiązkowego elementu?

- W przypadku stwierdzenia braków w obowiązkowych elementach rachunku, należy skontaktować się z wystawcą w celu korekty dokumentu. Prawidłowo wystawiony rachunek jest kluczowy dla prawidłowości rozliczeń.

- Jak długo trzeba przechowywać rachunki?

- Rachunki należy przechowywać przez okres 5 lat, licząc od końca roku kalendarzowego, w którym rachunek został wystawiony.

Podsumowanie

Rachunek jest istotnym dokumentem w dokumentacji księgowej, potwierdzającym transakcje sprzedaży i usług. Znajomość obowiązkowych elementów rachunku, terminów jego wystawiania oraz zasad przechowywania jest kluczowa dla prawidłowego prowadzenia działalności gospodarczej i uniknięcia problemów z organami podatkowymi. Pamiętajmy, że prawidłowo wystawiony i przechowywany rachunek to podstawa rzetelnej ewidencji i bezpieczeństwa finansowego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Obowiązkowe elementy rachunku - kompletny przewodnik, możesz odwiedzić kategorię Rachunkowość.