18/02/2026

W dzisiejszym cyfrowym świecie, Jednolity Plik Kontrolny (JPK) stał się nieodłącznym elementem funkcjonowania przedsiębiorstw w Polsce. Dla wielu przedsiębiorców, szczególnie tych mniejszych, JPK może wydawać się skomplikowanym obowiązkiem. Jednak zrozumienie jego istoty i zasad działania jest kluczowe dla prawidłowego rozliczania podatków i uniknięcia potencjalnych problemów z Urzędem Skarbowym. W tym artykule szczegółowo omówimy, czym jest JPK, jakie są jego rodzaje, kogo dotyczy obowiązek jego przekazywania i jak prawidłowo go generować i wysyłać.

- Co to jest Jednolity Plik Kontrolny (JPK)?

- Cel wprowadzenia Jednolitego Pliku Kontrolnego

- Historia wdrożenia JPK w Polsce

- Rodzaje plików JPK

- JPK_VAT (JPK_V7M/V7K) Szczegółowo

- Generowanie i wysyłka Jednolitego Pliku Kontrolnego

- Narzędzia do generowania i wysyłki JPK

- Podpisywanie i wysyłka JPK_VAT (JPK_V7M/V7K)

- Podsumowanie

- Często zadawane pytania (FAQ)

Co to jest Jednolity Plik Kontrolny (JPK)?

Jednolity Plik Kontrolny (JPK) to nic innego jak zbiór danych z systemów informatycznych firmy, przedstawiony w ustandaryzowanym formacie elektronicznym. Mówiąc prościej, to cyfrowy raport z operacji gospodarczych przedsiębiorstwa, który jest generowany przez program księgowy i przekazywany do Urzędu Skarbowego. Ustandaryzowany format oznacza, że pliki JPK muszą być tworzone zgodnie z wytycznymi Ministerstwa Finansów, co ułatwia ich analizę przez organy skarbowe.

Cel wprowadzenia Jednolitego Pliku Kontrolnego

Głównym celem wprowadzenia JPK było usprawnienie kontroli podatkowych i uszczelnienie systemu podatkowego. Dzięki JPK, urzędnicy skarbowi otrzymują szybki i łatwy dostęp do danych księgowych przedsiębiorców, co umożliwia:

- Szybszą weryfikację prawidłowości rozliczeń podatkowych.

- Wykrywanie nieprawidłowości i potencjalnych oszustw podatkowych.

- Ograniczenie liczby tradycyjnych kontroli w siedzibie firmy.

- Automatyzację procesu analizy danych przez organy skarbowe.

JPK ma zatem służyć zarówno fiskusowi, jak i uczciwym przedsiębiorcom. Dla organów skarbowych to narzędzie do skuteczniejszej kontroli, a dla przedsiębiorców – potencjalnie mniejsza uciążliwość kontroli w tradycyjnej formie.

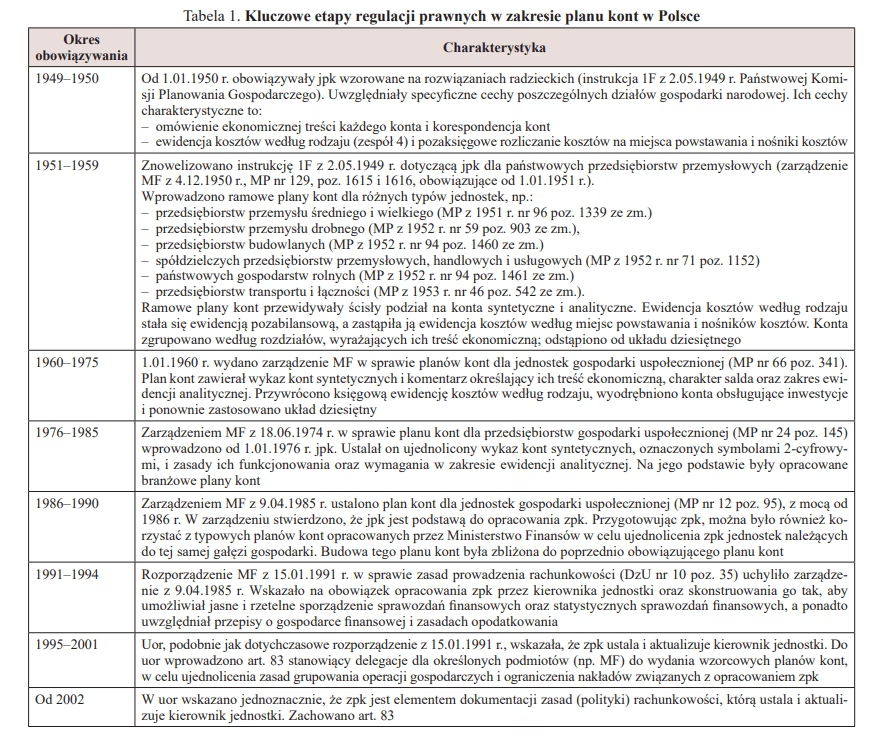

Historia wdrożenia JPK w Polsce

Wprowadzenie JPK w Polsce było procesem etapowym, rozłożonym na kilka lat. Miało to na celu stopniowe przyzwyczajenie przedsiębiorców do nowych obowiązków i minimalizację potencjalnych problemów w początkowej fazie wdrożenia:

- 1 lipca 2016 roku: Obowiązek JPK objął duże przedsiębiorstwa.

- 1 stycznia 2017 roku: Obowiązek rozszerzono na małe i średnie przedsiębiorstwa.

- 1 stycznia 2018 roku: JPK stał się obowiązkowy również dla mikroprzedsiębiorców.

- 1 października 2020 roku: Wprowadzono JPK_V7M i JPK_V7K, zastępując deklaracje VAT i dotychczasowy JPK_VAT. Ta zmiana dotyczyła czynnych podatników VAT i wprowadziła nową strukturę pliku.

Ostatni etap, obejmujący mikroprzedsiębiorców, był kluczowy, ponieważ dotyczył największej liczby firm w Polsce, generujących znaczną część PKB.

Rodzaje plików JPK

Struktura JPK, opracowana przez Ministerstwo Finansów, obejmuje kilka rodzajów plików, odzwierciedlających różne obszary działalności przedsiębiorstwa. Nie każdy przedsiębiorca jest zobowiązany do przekazywania wszystkich rodzajów JPK. Obowiązek zależy od formy prowadzonej księgowości i rodzaju działalności. Do najczęściej spotykanych rodzajów JPK należą:

JPK_KR – Księgi Rachunkowe

Zawiera szczegółowe dane z ksiąg rachunkowych przedsiębiorstwa, w tym m.in. dziennik, księgę główną, księgi pomocnicze, zestawienie obrotów i sald oraz wykaz aktywów i pasywów. JPK_KR jest najbardziej kompleksowym plikiem, odzwierciedlającym pełną księgowość firmy.

JPK_WB – Wyciąg Bankowy

Obejmuje dane z wyciągów bankowych, dokumentujące przepływy pieniężne na rachunkach firmowych. JPK_WB zawiera informacje o operacjach przychodzących i wychodzących, datach transakcji, kontrahentach i tytułach przelewów.

JPK_MAG – Magazyn

Zawiera informacje o stanie magazynu, w tym ilości i wartości zapasów towarów i materiałów. JPK_MAG jest istotny dla przedsiębiorstw prowadzących działalność handlową i produkcyjną, posiadających magazyny.

JPK_FA – Faktury

Obejmuje dane z faktur sprzedaży i zakupu, dokumentujących transakcje handlowe przedsiębiorstwa. JPK_FA zawiera szczegółowe informacje o fakturach, takie jak numery, daty wystawienia, dane kontrahentów, opis towarów i usług, kwoty netto i brutto oraz stawki VAT.

JPK_VAT – Ewidencja Zakupu i Sprzedaży VAT (obecnie JPK_V7M/V7K)

Zawiera ewidencję zakupu i sprzedaży VAT, czyli zestawienie transakcji, które mają wpływ na podatek VAT. JPK_VAT jest kluczowym plikiem dla organów skarbowych, ponieważ umożliwia weryfikację prawidłowości rozliczeń VAT. Obecnie JPK_VAT został zastąpiony przez JPK_V7M (miesięczny) i JPK_V7K (kwartalny), które łączą w sobie ewidencję VAT i deklarację VAT.

JPK_PKPIR – Podatkowa Księga Przychodów i Rozchodów

Zawiera dane z Podatkowej Księgi Przychodów i Rozchodów (PKPiR), prowadzonej przez przedsiębiorców rozliczających się na zasadach ogólnych lub podatkiem liniowym. JPK_PKPIR dokumentuje przychody, koszty, dochody i wydatki przedsiębiorstwa.

JPK_EWP – Ewidencja Przychodów

Obejmuje dane z Ewidencji Przychodów, prowadzonej przez przedsiębiorców rozliczających się ryczałtem od przychodów ewidencjonowanych. JPK_EWP dokumentuje przychody przedsiębiorstwa podlegające opodatkowaniu ryczałtem.

Ważne: Nie wszyscy przedsiębiorcy muszą generować i wysyłać wszystkie wymienione pliki JPK. Obowiązek zależy od formy opodatkowania, rodzaju prowadzonej księgowości i specyfiki działalności.

JPK_VAT (JPK_V7M/V7K) Szczegółowo

Szczególnie istotny dla organów skarbowych jest JPK_VAT, obecnie funkcjonujący jako JPK_V7M i JPK_V7K. Ten plik zawiera szczegółowe informacje o transakcjach VAT, w tym:

- Dane kontrahentów: Nazwy, adresy, numery NIP.

- Informacje o transakcjach sprzedaży i zakupu: Opis towarów i usług, ilości, ceny jednostkowe, wartości netto i brutto.

- Stawki VAT: Zastosowane stawki podatku VAT dla poszczególnych transakcji.

- Daty wystawienia i otrzymania dokumentów księgowych: Daty faktur sprzedaży i zakupu.

- Rodzaje dokumentów: Oznaczenia rodzajów dokumentów, np. faktura VAT, faktura korygująca.

JPK_V7M jest przekazywany miesięcznie, natomiast JPK_V7K – kwartalnie (dla podatników, którzy wybrali rozliczenie kwartalne VAT). Termin przekazania JPK_V7M/V7K to 25. dzień miesiąca następującego po miesiącu/kwartale, którego plik dotyczy.

Generowanie i wysyłka Jednolitego Pliku Kontrolnego

Generowanie JPK wymaga posiadania odpowiedniego oprogramowania księgowego, które jest zintegrowane z systemem JPK. Większość nowoczesnych programów księgowych oferuje funkcję automatycznego generowania plików JPK w wymaganym formacie. Proces generowania JPK zazwyczaj obejmuje:

- Wybór okresu, za który ma zostać wygenerowany JPK.

- Wybór rodzaju pliku JPK (np. JPK_VAT, JPK_FA).

- Generowanie pliku JPK przez program księgowy.

- Weryfikację poprawności wygenerowanego pliku (opcjonalnie, za pomocą specjalnych narzędzi).

- Podpisanie pliku JPK podpisem elektronicznym (Profil Zaufany lub podpis kwalifikowany) lub danymi autoryzującymi.

- Wysłanie pliku JPK do systemu e-Deklaracje za pośrednictwem strony internetowej Ministerstwa Finansów lub bezpośrednio z programu księgowego.

Narzędzia do generowania i wysyłki JPK

Dla przedsiębiorców dostępne są różne narzędzia ułatwiające generowanie i wysyłkę JPK. Oprócz komercyjnych programów księgowych, warto wspomnieć o:

- Bezpłatna aplikacja e-mikrofirma: Udostępniana przez Ministerstwo Finansów, przeznaczona dla mikroprzedsiębiorców. Umożliwia generowanie i wysyłkę JPK_VAT.

- Klient JPK 2.0: Bezpłatne narzędzie Ministerstwa Finansów, służące do generowania i wysyłania JPK_VAT.

- Komercyjne programy księgowe online i desktopowe: Większość programów księgowych dostępnych na rynku oferuje funkcjonalność JPK, często zintegrowaną z wysyłką plików.

Podpisywanie i wysyłka JPK_VAT (JPK_V7M/V7K)

Do podpisania i wysłania JPK_VAT (JPK_V7M/V7K) niezbędny jest podpis elektroniczny lub dane autoryzujące. Dostępne są następujące opcje:

- Profil Zaufany: Bezpłatny podpis elektroniczny, który można uzyskać online lub w punkcie potwierdzającym.

- Kwalifikowany podpis elektroniczny: Płatny podpis elektroniczny, oferujący wyższy poziom bezpieczeństwa.

- Dane autoryzujące: Rozwiązanie dostępne na stronie e-bramki JPK_VAT, umożliwiające podpisanie pliku danymi autoryzującymi (np. NIP i kwota przychodu z zeznania rocznego).

Wysyłka JPK_VAT odbywa się zazwyczaj za pośrednictwem e-bramki JPK_VAT dostępnej na stronie internetowej Ministerstwa Finansów lub bezpośrednio z poziomu programu księgowego.

Podsumowanie

Jednolity Plik Kontrolny (JPK) to istotny element systemu podatkowego w Polsce. Zrozumienie jego zasad działania i obowiązków z nim związanych jest kluczowe dla każdego przedsiębiorcy. Dzięki odpowiedniemu oprogramowaniu księgowemu i dostępnym narzędziom, generowanie i wysyłka JPK nie musi być uciążliwa. Warto pamiętać o terminowym przekazywaniu plików JPK, aby uniknąć potencjalnych kar i problemów z Urzędem Skarbowym.

Często zadawane pytania (FAQ)

Czy każdy przedsiębiorca musi składać JPK?

Tak, obowiązek składania JPK dotyczy większości przedsiębiorców w Polsce, w tym dużych, średnich, małych i mikroprzedsiębiorstw. Szczegółowe obowiązki zależą od formy opodatkowania i rodzaju prowadzonej księgowości.

Jak często trzeba składać JPK_VAT (JPK_V7M/V7K)?

JPK_V7M należy składać miesięcznie, do 25. dnia miesiąca następującego po miesiącu, którego plik dotyczy. JPK_V7K jest składany kwartalnie, dla podatników rozliczających się kwartalnie z VAT, również do 25. dnia miesiąca po danym kwartale.

Co się stanie, jeśli nie złożę JPK w terminie?

Niezłożenie JPK w terminie może skutkować nałożeniem kar finansowych przez Urząd Skarbowy. Warto zatem pilnować terminów i regularnie przekazywać pliki JPK.

Gdzie mogę znaleźć więcej informacji o JPK?

Szczegółowe informacje o JPK, struktury plików, terminy i narzędzia można znaleźć na stronie internetowej Ministerstwa Finansów oraz w materiałach informacyjnych udostępnianych przez Krajową Administrację Skarbową.

Jeśli chcesz poznać inne artykuły podobne do Jednolity Plik Kontrolny (JPK): Co to jest i jak działa?, możesz odwiedzić kategorię Księgowość.