15/02/2023

W dynamicznym świecie biznesu i finansów, zrozumienie podstawowych pojęć jest kluczowe dla podejmowania świadomych decyzji. Jednym z fundamentów, z którymi spotyka się każdy przedsiębiorca i konsument, jest rozróżnienie między ceną netto a ceną brutto. Te dwa terminy, choć brzmią podobnie, mają zasadnicze znaczenie dla prawidłowego rozliczania transakcji, planowania budżetu i zrozumienia rzeczywistej wartości towarów i usług. W tym artykule szczegółowo omówimy, czym jest wartość brutto sprzedaży, jak odróżnić cenę netto od brutto, jakie stawki VAT obowiązują w Polsce, oraz przedstawimy praktyczne przykłady i wskazówki.

- Czym jest Cena Netto?

- Czym jest Cena Brutto?

- Wartość Brutto Sprzedaży: Co to Oznacza?

- Różnice między Ceną Netto a Brutto – Tabela Porównawcza

- Stawki Podatku VAT w Polsce

- Przykłady Praktyczne Cen Netto i Brutto

- Cena Netto a Brutto na Fakturach

- Wyroki Sądowe Potwierdzające Definicję Ceny

- Domniemanie Ceny Brutto w Umowach

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Czym jest Cena Netto?

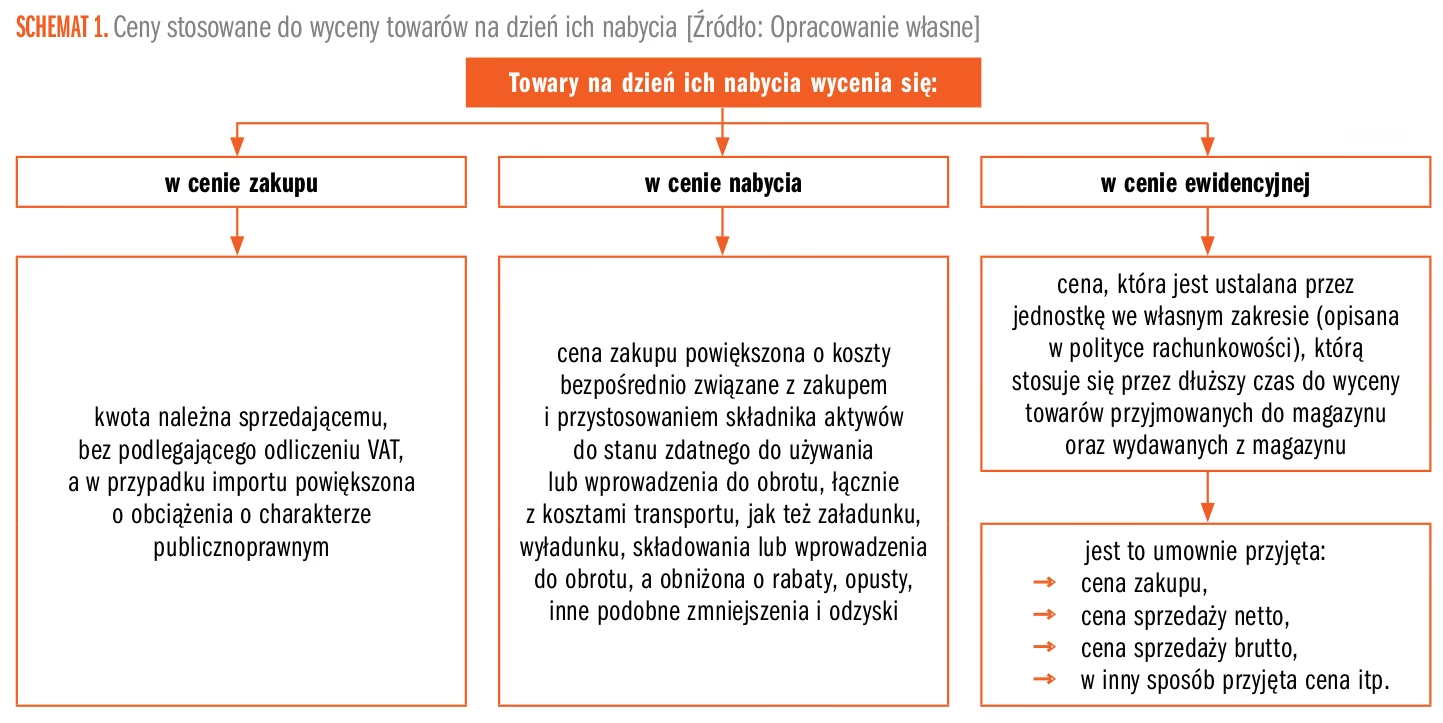

Cena netto to wartość towaru lub usługi bez uwzględnienia podatku od towarów i usług (VAT). Jest to kwota, którą sprzedawca otrzymuje za dany produkt lub usługę, zanim zostanie doliczony podatek. Cena netto odzwierciedla rzeczywisty koszt produkcji, marżę sprzedawcy i inne koszty operacyjne, nie obejmując podatku VAT, który jest podatkiem pośrednim, obciążającym konsumenta, ale odprowadzanym przez przedsiębiorcę.

Czym jest Cena Brutto?

Cena brutto to cena netto powiększona o należny podatek VAT. Jest to kwota, którą ostatecznie płaci kupujący za towar lub usługę. Cena brutto jest ceną widoczną dla konsumenta w sklepach, na fakturach i w większości ofert handlowych. Zawiera w sobie zarówno wartość netto produktu, jak i podatek VAT, który zostanie odprowadzony do urzędu skarbowego.

Wartość Brutto Sprzedaży: Co to Oznacza?

Wartość brutto sprzedaży to całkowita kwota przychodów ze sprzedaży, obejmująca zarówno cenę netto sprzedanych towarów i usług, jak i należny podatek VAT. Jest to suma pieniędzy, która wpływa do firmy z tytułu sprzedaży, zanim zostaną odliczone zobowiązania podatkowe. Wartość brutto sprzedaży jest ważna dla oceny ogólnej wielkości sprzedaży przedsiębiorstwa, ale nie odzwierciedla bezpośrednio zysku, ponieważ zawiera podatek VAT, który musi zostać przekazany do urzędu skarbowego.

Różnice między Ceną Netto a Brutto – Tabela Porównawcza

| Cecha | Cena Netto | Cena Brutto |

|---|---|---|

| Zawartość VAT | Nie zawiera VAT | Zawiera VAT |

| Dla kogo istotna | Przedsiębiorcy (do rozliczeń VAT, kalkulacji kosztów) | Konsumenci, przedsiębiorcy (cena finalna zakupu) |

| Widoczność w ofertach | Często w ofertach B2B | Standardowo w ofertach B2C i B2B |

| Obowiązek zapłaty | Nie jest kwotą płaconą przez konsumenta | Jest kwotą płaconą przez konsumenta |

| Wartość dla sprzedawcy | Kwota, którą zatrzymuje sprzedawca (przed VAT) | Całkowity przychód ze sprzedaży (wraz z VAT) |

Stawki Podatku VAT w Polsce

W Polsce obowiązuje kilka stawek podatku VAT, które są zależne od rodzaju towarów i usług. Obecne stawki VAT to:

- 23% - Stawka podstawowa: Stosowana do większości towarów i usług, które nie są objęte stawkami obniżonymi lub zwolnieniami.

- 8% - Stawka obniżona: Stosowana do wybranych towarów i usług wymienionych w załączniku nr 3 do ustawy o VAT, np. niektóre produkty spożywcze, książki, gazety, usługi hotelarskie.

- 5% - Stawka obniżona: Stosowana do towarów wymienionych w załączniku nr 10 do ustawy o VAT, np. podstawowe produkty spożywcze, artykuły dla dzieci.

- 0% - Stawka zerowa: Stosowana m.in. w WDT (wewnątrzwspólnotowa dostawa towarów), eksporcie towarów oraz dla towarów i usług wymienionych w załączniku nr 8 do ustawy o VAT i w przypadkach szczególnych określonych w art. 83 ust. 1 ustawy.

- Stawka zwolniona: Stosowana do sprzedaży towarów i usług zwolnionych przedmiotowo z VAT, np. usługi medyczne, edukacyjne, finansowe (w pewnych przypadkach).

Wybór właściwej stawki VAT zależy od charakteru i rodzaju sprzedaży. Decyzja o zastosowaniu odpowiedniej stawki powinna być podejmowana na podstawie obowiązujących przepisów podatkowych.

Przykłady Praktyczne Cen Netto i Brutto

PRZYKŁAD 1: Zakup Telewizora

Klient kupuje telewizor, którego cena netto wynosi 2000 zł. Stawka VAT na telewizory wynosi 23%. Aby obliczyć cenę brutto, należy doliczyć VAT:

VAT = 2000 zł * 23% = 460 zł

Cena brutto = Cena netto + VAT = 2000 zł + 460 zł = 2460 zł

Klient zapłaci za telewizor 2460 zł, co jest ceną brutto. Sprzedawca otrzyma 2000 zł netto, a 460 zł VAT przekaże do urzędu skarbowego.

PRZYKŁAD 2: Usługa Usługi Informatycznej

Firma informatyczna świadczy usługę dla klienta biznesowego. Cena netto usługi została ustalona na 5000 zł. Stawka VAT na usługi informatyczne wynosi 23%.

VAT = 5000 zł * 23% = 1150 zł

Cena brutto = Cena netto + VAT = 5000 zł + 1150 zł = 6150 zł

Klient biznesowy zapłaci 6150 zł brutto, a firma informatyczna otrzyma 5000 zł netto i odprowadzi 1150 zł VAT.

PRZYKŁAD 3: Zakup Książek

Klient kupuje książki, których cena netto wynosi 100 zł. Stawka VAT na książki wynosi 8% (stawka obniżona).

VAT = 100 zł * 8% = 8 zł

Cena brutto = Cena netto + VAT = 100 zł + 8 zł = 108 zł

Klient zapłaci za książki 108 zł brutto. Sprzedawca otrzyma 100 zł netto i odprowadzi 8 zł VAT.

Cena Netto a Brutto na Fakturach

Na fakturach VAT, szczególnie w transakcjach między przedsiębiorcami (B2B), zazwyczaj podawane są zarówno ceny netto, jak i ceny brutto. Jest to istotne, ponieważ przedsiębiorcy mają prawo do odliczenia VAT naliczonego przy zakupach, co obniża ich zobowiązanie podatkowe. Wyraźne rozróżnienie cen netto i brutto na fakturze ułatwia rozliczenia podatkowe i księgowe.

W przypadku transakcji z konsumentami (B2C), ceny prezentowane są zazwyczaj jako ceny brutto, ponieważ to cena brutto jest ceną ostateczną, którą płaci konsument.

Wyroki Sądowe Potwierdzające Definicję Ceny

Prawidłowe rozumienie pojęcia ceny, w tym rozróżnienie na cenę netto i brutto, jest również istotne w kontekście prawnym. Potwierdzają to wyroki sądowe, takie jak:

- Wyrok SA w Warszawie z 5 września 2018 roku (sygn. akt VII AGa 490/18): Sąd podkreślił, że cena obejmuje podatek VAT i akcyzowy, jeżeli sprzedaż towaru lub usługi podlega takiemu opodatkowaniu. Cena to wartość wyrażona w jednostkach pieniężnych, którą kupujący jest zobowiązany zapłacić przedsiębiorcy za towar lub usługę.

- Wyrok WSA w Warszawie z 19 listopada 2015 roku (sygn. akt VI SA/Wa 1406/15): Sąd zwrócił uwagę na konieczność jednoznacznego oznaczania cen towarów, zarówno ceny sprzedaży, jak i ceny jednostkowej, aby umożliwić porównanie cen. Cena sprzedaży jest ceną brutto, natomiast cena jednostkowa może, ale nie musi być równa cenie sprzedaży.

Te wyroki potwierdzają, że cena, w kontekście przepisów prawa i transakcji handlowych, standardowo rozumiana jest jako cena brutto, zawierająca należne podatki.

Domniemanie Ceny Brutto w Umowach

W przypadku umów sprzedaży, w których nie zostało wyraźnie określone, czy cena jest ceną netto, czy brutto, domniemywa się, że jest to cena brutto. Potwierdza to przykład sytuacji, w której pani Ola zawarła umowę z panią Kasią na wykonanie usługi za 30 000 zł. Gdy pani Ola zażądała dodatkowo podatku VAT, sąd uznał, że cena 30 000 zł była ceną brutto, i dodatkowe żądanie VAT było nieuzasadnione. Jest to istotna wskazówka, aby w umowach sprzedaży precyzyjnie określać, czy podana cena jest ceną netto, czy brutto, aby uniknąć nieporozumień.

Podsumowanie

Zrozumienie różnicy między ceną netto a ceną brutto jest fundamentalne w księgowości, finansach i codziennym życiu. Cena netto to wartość towaru lub usługi bez VAT, natomiast cena brutto zawiera VAT. Wartość brutto sprzedaży to całkowity przychód ze sprzedaży, w tym VAT. Przedsiębiorcy muszą rozliczać się z podatku VAT, dlatego rozróżnienie tych cen jest kluczowe dla prawidłowych rozliczeń i planowania finansowego. Konsumenci natomiast na co dzień spotykają się głównie z cenami brutto, które są cenami ostatecznymi, jakie muszą zapłacić. Pamiętaj, aby zawsze sprawdzać, czy cena podana w ofercie lub umowie jest ceną netto, czy brutto, aby uniknąć niespodzianek i prawidłowo zaplanować swoje wydatki lub przychody.

Najczęściej Zadawane Pytania (FAQ)

- Jak obliczyć cenę brutto z ceny netto?

Aby obliczyć cenę brutto, należy do ceny netto doliczyć podatek VAT. Wzór: Cena brutto = Cena netto + (Cena netto * Stawka VAT). - Jak obliczyć cenę netto z ceny brutto?

Aby obliczyć cenę netto z ceny brutto, należy od ceny brutto odjąć podatek VAT. Wzór: Cena netto = Cena brutto / (1 + Stawka VAT). - Czy na fakturze musi być podana cena brutto?

Cena brutto obowiązkowo musi znaleźć się na fakturze, szczególnie w transakcjach B2B. W transakcjach B2C ceny brutto są standardowo prezentowane. - Co to jest stawka VAT?

Stawka VAT to procent podatku od wartości dodanej, który jest doliczany do ceny netto towarów i usług. W Polsce obowiązują różne stawki VAT, w tym 23%, 8%, 5%, 0% i stawka zwolniona. - Kiedy stosuje się cenę netto, a kiedy brutto?

Cenę netto stosuje się głównie w rozliczeniach między przedsiębiorcami (B2B) oraz w kalkulacjach wewnętrznych firmy. Cenę brutto stosuje się w transakcjach z konsumentami (B2C) i jako cenę ostateczną dla kupującego.

Jeśli chcesz poznać inne artykuły podobne do Cena Netto i Brutto: Kluczowe Różnice i Zastosowanie, możesz odwiedzić kategorię Księgowość.