01/06/2024

W dzisiejszych czasach telefon komórkowy to podstawowe narzędzie pracy każdego przedsiębiorcy. Używamy go do komunikacji z klientami, dostawcami, pracownikami – słowem, jest niezbędny do sprawnego funkcjonowania firmy. Zakup telefonu firmowego wiąże się jednak z pewnymi księgowymi i podatkowymi aspektami. Czy telefon zawsze jest kosztem, czy może stać się środkiem trwałym? Kiedy i jak amortyzować telefon komórkowy w firmie? Na te i inne pytania odpowiemy w niniejszym artykule.

Kiedy telefon komórkowy staje się środkiem trwałym?

Zgodnie z przepisami, środek trwały to rzeczowy składnik majątku firmy, który spełnia łącznie następujące warunki:

- Stanowi własność lub współwłasność przedsiębiorcy.

- Jest kompletny i zdatny do użytku w dniu przyjęcia do używania.

- Okres jego użytkowania przewidywany jest na dłużej niż rok.

- Jest wykorzystywany przez przedsiębiorcę na potrzeby związane z prowadzoną działalnością gospodarczą.

Telefon komórkowy, co do zasady, spełnia te warunki. Jest własnością firmy, jest kompletny i zdatny do użytku, służy dłużej niż rok i jest wykorzystywany w działalności. Jednak kluczowa jest tutaj wartość początkowa telefonu.

Limit wartości środka trwałego - 10 000 zł

Przepisy podatkowe wprowadzają limit wartości początkowej środka trwałego. Do 31 grudnia 2017 roku limit ten wynosił 3500 zł. Obecnie, od 1 stycznia 2018 roku, limit wartości początkowej środka trwałego wynosi 10 000 zł (netto dla czynnych podatników VAT, brutto dla podmiotów zwolnionych z VAT).

Co to oznacza w praktyce?

- Telefon o wartości początkowej nieprzekraczającej 10 000 zł: Przedsiębiorca ma wybór. Może zaliczyć zakup telefonu bezpośrednio do kosztów uzyskania przychodów w miesiącu zakupu. Może również zdecydować o wprowadzeniu telefonu do ewidencji środków trwałych i dokonać jednorazowej amortyzacji.

- Telefon o wartości początkowej przekraczającej 10 000 zł: W tym przypadku telefon musi zostać wprowadzony do ewidencji środków trwałych i podlega amortyzacji w czasie.

Wartość początkową telefonu ustala się na podstawie ceny jego nabycia, powiększonej o koszty związane z zakupem naliczone do dnia przekazania go do używania, a w szczególności o koszty transportu, załadunku i wyładunku, ubezpieczenia w drodze, montażu, instalacji i uruchomienia programów oraz systemów operacyjnych, opłat notarialnych, skarbowych i innych, odsetek, prowizji, oraz pomniejszoną o podatek od towarów i usług, z wyjątkiem przypadków, gdy zgodnie z odrębnymi przepisami podatek od towarów i usług nie stanowi podatku naliczonego albo podatnikowi nie przysługuje obniżenie kwoty podatku należnego o kwotę podatku naliczonego albo zwrot różnicy podatku w rozumieniu ustawy o podatku od towarów i usług. W przypadku czynnych podatników VAT, wartością początkową jest kwota netto.

Amortyzacja telefonu komórkowego - dostępne metody

Jeżeli telefon komórkowy zostanie uznany za środek trwały i jego wartość początkowa przekroczy 10 000 zł (lub przedsiębiorca zdecyduje się na amortyzację telefonu o niższej wartości), konieczne jest zastosowanie amortyzacji. Ustawa o PIT przewiduje kilka metod amortyzacji, które mogą być stosowane dla telefonów komórkowych:

- Amortyzacja liniowa: Jest to podstawowa i najczęściej stosowana metoda amortyzacji.

- Amortyzacja liniowa przyspieszona: Pozwala na szybsze odpisanie wartości telefonu w koszty.

- Amortyzacja liniowa indywidualna: Stosowana dla używanych lub ulepszonych środków trwałych.

- Amortyzacja degresywna: Charakteryzuje się wyższymi odpisami amortyzacyjnymi w początkowym okresie użytkowania.

- Amortyzacja jednorazowa: Możliwa w ramach pomocy de minimis dla małych podatników i przedsiębiorców rozpoczynających działalność.

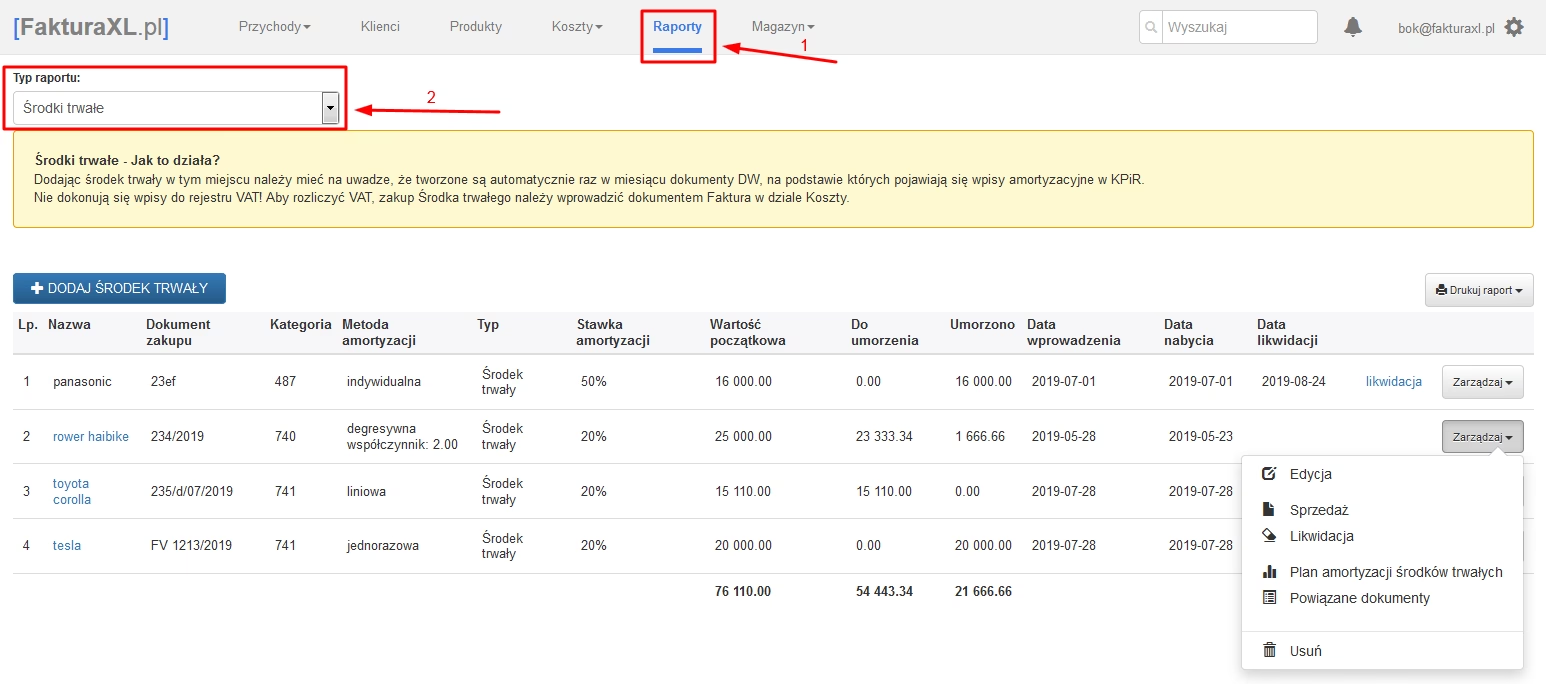

Amortyzacja liniowa telefonu komórkowego

Amortyzacja liniowa jest najprostszą metodą. Roczna stawka amortyzacyjna dla telefonów komórkowych (grupa KŚT 629) wynosi 20%. Oznacza to, że telefon będzie amortyzowany przez okres 5 lat.

Pierwszy odpis amortyzacyjny dokonywany jest w miesiącu następującym po miesiącu wprowadzenia telefonu do ewidencji środków trwałych.

Przykład:

Przedsiębiorca zakupił telefon komórkowy o wartości netto 6 000 zł. Telefon został wprowadzony do ewidencji środków trwałych w styczniu. Roczny odpis amortyzacyjny wynosi 6 000 zł x 20% = 1 200 zł. Miesięczny odpis amortyzacyjny to 1 200 zł / 12 miesięcy = 100 zł. Pierwszy odpis amortyzacyjny zostanie ujęty w kosztach w lutym.

Amortyzacja liniowa przyspieszona telefonu komórkowego

Amortyzacja liniowa przyspieszona pozwala na podwyższenie stawek amortyzacyjnych dla maszyn i urządzeń poddanych szybkiemu postępowi technicznemu. Telefony komórkowe, jako urządzenia wykorzystujące nowoczesne technologie, mogą być amortyzowane tą metodą.

Stawkę amortyzacyjną 20% można podwyższyć, stosując współczynnik nie wyższy niż 2,0. Ostateczna decyzja o wysokości współczynnika należy do przedsiębiorcy.

Przykład:

Przedsiębiorca z poprzedniego przykładu decyduje się na amortyzację liniową przyspieszoną, stosując współczynnik 2,0. Stawka amortyzacyjna wynosi 20% x 2,0 = 40%. Roczny odpis amortyzacyjny to 6 000 zł x 40% = 2 400 zł. Miesięczny odpis amortyzacyjny to 2 400 zł / 12 miesięcy = 200 zł. Okres amortyzacji skróci się do 2,5 roku.

Amortyzacja liniowa indywidualna telefonu komórkowego

Amortyzacja liniowa indywidualna może być stosowana dla używanych lub ulepszonych środków trwałych. Używany środek trwały to taki, który przed nabyciem był wykorzystywany co najmniej przez 6 miesięcy. Ulepszony środek trwały to taki, na który przedsiębiorca poniósł wydatki na ulepszenie stanowiące co najmniej 20% jego wartości początkowej.

Dla telefonów komórkowych, okres amortyzacji nie może być krótszy niż 24 miesiące, co oznacza, że maksymalna roczna stawka amortyzacyjna wynosi 50%.

Przykład:

Przedsiębiorca zakupił używany telefon komórkowy o wartości netto 6 000 zł, który był użytkowany przez poprzedniego właściciela przez 8 miesięcy. Przedsiębiorca może zastosować indywidualną stawkę amortyzacyjną w wysokości 50%. Roczny odpis amortyzacyjny wynosi 6 000 zł x 50% = 3 000 zł. Miesięczny odpis amortyzacyjny to 3 000 zł / 12 miesięcy = 250 zł. Telefon zostanie zamortyzowany w ciągu 2 lat.

Amortyzacja degresywna telefonu komórkowego

Amortyzacja degresywna polega na dokonywaniu wyższych odpisów amortyzacyjnych w początkowym okresie użytkowania środka trwałego, a niższych w kolejnych latach. W pierwszym roku amortyzacji stosuje się stawkę amortyzacyjną podwyższoną o współczynnik nie wyższy niż 2,0. W kolejnych latach odpisy dokonywane są od wartości początkowej pomniejszonej o dotychczasowe odpisy.

Od roku podatkowego, w którym roczna kwota amortyzacji degresywnej byłaby niższa od rocznej kwoty amortyzacji liniowej, przechodzi się na amortyzację liniową.

Przykład:

Przedsiębiorca zakupił telefon komórkowy o wartości netto 6 000 zł. Stosuje amortyzację degresywną ze współczynnikiem 2,0. W pierwszym roku stawka amortyzacyjna wynosi 20% x 2,0 = 40%. Roczny odpis amortyzacyjny w pierwszym roku to 6 000 zł x 40% = 2 400 zł. W drugim roku amortyzacji, odpis liczony jest od wartości 6 000 zł - 2 400 zł = 3 600 zł. Stawka 40% daje odpis 1 440 zł. W kolejnych latach odpis będzie obliczany analogicznie, aż do momentu, gdy odpis degresywny stanie się niższy niż liniowy, wtedy przechodzi się na metodę liniową.

Amortyzacja jednorazowa telefonu komórkowego

Amortyzacja jednorazowa jest formą pomocy de minimis i jest dostępna dla małych podatników oraz przedsiębiorców rozpoczynających działalność gospodarczą. Limit jednorazowej amortyzacji w ramach pomocy de minimis wynosi równowartość 50 000 euro rocznie.

Jeżeli wartość telefonu komórkowego przekracza 10 000 zł, ale mieści się w limicie pomocy de minimis, przedsiębiorca spełniający warunki może dokonać jednorazowego odpisu amortyzacyjnego w miesiącu wprowadzenia telefonu do ewidencji środków trwałych.

Telefon niskocenny - uproszczone rozliczenie

Jak już wspomniano, w przypadku telefonów o wartości początkowej nieprzekraczającej 10 000 zł, przedsiębiorca ma możliwość zaliczenia wydatku bezpośrednio do kosztów uzyskania przychodów. Jest to najprostsze i najczęściej stosowane rozwiązanie, szczególnie dla tańszych modeli telefonów.

Alternatywnie, nawet telefon o niskiej wartości można wprowadzić do ewidencji środków trwałych i dokonać jednorazowej amortyzacji. Takie rozwiązanie może być korzystne, jeśli przedsiębiorca chce wykazać w ewidencji majątek firmy, nawet ten o mniejszej wartości.

Podsumowanie - jak amortyzować telefon komórkowy?

Decyzja o tym, czy telefon komórkowy ma być traktowany jako koszt bezpośredni, niskocenny środek trwały z jednorazową amortyzacją, czy pełnoprawny środek trwały amortyzowany w czasie, zależy od wartości telefonu i indywidualnej strategii podatkowej przedsiębiorcy.

Kluczowe czynniki, które należy wziąć pod uwagę:

- Wartość telefonu: Poniżej 10 000 zł – uproszczone rozliczenie, powyżej 10 000 zł – amortyzacja w czasie.

- Potrzeby przedsiębiorcy: Czy zależy mu na szybkim zaliczeniu wydatku w koszty, czy na rozłożeniu kosztów w czasie?

- Dostępność metod amortyzacji: Czy przedsiębiorca spełnia warunki do zastosowania amortyzacji jednorazowej lub indywidualnej?

Wybór odpowiedniej metody amortyzacji telefonu komórkowego powinien być dokładnie przemyślany i dostosowany do specyfiki działalności oraz celów podatkowych przedsiębiorstwa. W razie wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym.

Najczęściej zadawane pytania (FAQ)

1. Czy muszę amortyzować telefon komórkowy o wartości 8 000 zł?

Nie, nie musisz. Telefon o wartości 8 000 zł możesz zaliczyć bezpośrednio do kosztów uzyskania przychodów. Możesz też zdecydować o wprowadzeniu go do ewidencji środków trwałych i dokonaniu jednorazowej amortyzacji.

2. Jaką stawkę amortyzacji liniowej zastosować dla telefonu?

Standardowa stawka amortyzacji liniowej dla telefonów komórkowych wynosi 20% rocznie.

3. Czy mogę zastosować amortyzację jednorazową dla telefonu o wartości 12 000 zł?

Tak, jeśli jesteś małym podatnikiem lub przedsiębiorcą rozpoczynającym działalność gospodarczą i mieścisz się w limicie pomocy de minimis.

4. Co to jest KŚT 629?

KŚT 629 to numer Klasyfikacji Środków Trwałych dla grupy "zespoły komputerowe". Telefony komórkowe i smartfony zaliczane są do tej grupy.

5. Kiedy rozpocząć amortyzację telefonu?

Amortyzację rozpoczyna się w miesiącu następującym po miesiącu wprowadzenia telefonu do ewidencji środków trwałych, z wyjątkiem amortyzacji jednorazowej, która może być dokonana w miesiącu przyjęcia do użytkowania.

Jeśli chcesz poznać inne artykuły podobne do Telefon komórkowy jako środek trwały w firmie, możesz odwiedzić kategorię Księgowość.