25/03/2023

W dzisiejszym zglobalizowanym świecie, transakcje międzynarodowe są na porządku dziennym. Jedną z form takich transakcji jest import usług. Prawidłowe zrozumienie i księgowanie importu usług jest kluczowe dla każdego przedsiębiorcy prowadzącego działalność na arenie międzynarodowej. W tym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając, czym dokładnie jest import usług, jak go księgować i jakie obowiązki podatkowe się z nim wiążą.

https://www.youtube.com/watch?v=ygUII3d6b3J6ZWM%3D

- Co to jest import usług? Definicja i kluczowe aspekty

- Przykłady importu usług w praktyce

- Import usług a Wewnątrzwspólnotowe Nabycie Towarów (WNT) – kluczowe różnice

- Księgowanie importu usług – krok po kroku

- Termin rozliczenia importu usług i data księgowania

- Różne daty wystawienia faktury, sprzedaży i płatności – jak postępować?

- Najczęściej zadawane pytania (FAQ) dotyczące importu usług

- Czy import usług zawsze podlega opodatkowaniu VAT w Polsce?

- Jaką stawkę VAT stosuje się przy imporcie usług?

- Czy muszę rejestrować się jako podatnik VAT-UE, aby rozliczać import usług?

- Gdzie znajdę aktualne kursy walut do przeliczenia faktury za import usług?

- Czy mogę odliczyć VAT naliczony z tytułu importu usług?

- Podsumowanie

Co to jest import usług? Definicja i kluczowe aspekty

Import usług to sytuacja, w której polska firma nabywa usługi od zagranicznego kontrahenta, który nie posiada siedziby ani stałego miejsca prowadzenia działalności gospodarczej w Polsce, a także nie jest zarejestrowany jako podatnik VAT w Polsce. Definicja legalna, zawarta w ustawie o VAT, precyzuje, że import usług to świadczenie usług, z tytułu wykonania których podatnikiem jest usługobiorca, o którym mowa w art. 17 ust. 1 pkt 4 ustawy o VAT. Kluczowym elementem jest tutaj fakt, że to nabywca usługi (usługobiorca), a nie jej dostawca (usługodawca), staje się odpowiedzialny za rozliczenie podatku VAT w Polsce.

Warto podkreślić, że usługodawca może pochodzić zarówno z krajów Unii Europejskiej, jak i spoza niej, na przykład ze Stanów Zjednoczonych czy Chin. Natomiast usługobiorcą musi być firma posiadająca siedzibę w Polsce lub stałe miejsce prowadzenia działalności w kraju. Miejscem świadczenia usługi, a co za tym idzie, miejscem powstania obowiązku podatkowego, jest terytorium Polski.

Przykłady importu usług w praktyce

Import usług jest powszechny w wielu branżach. Oto kilka przykładów, które pomogą lepiej zrozumieć, kiedy mamy do czynienia z importem usług:

- Usługi informatyczne: Zakup oprogramowania, hosting stron internetowych, usługi chmurowe od zagranicznych dostawców.

- Usługi marketingowe i reklamowe: Kampanie reklamowe prowadzone przez zagraniczne agencje, usługi SEO i SEM świadczone przez firmy spoza Polski.

- Usługi konsultingowe i doradcze: Porady prawne, finansowe lub biznesowe od zagranicznych ekspertów.

- Usługi edukacyjne i szkoleniowe: Udział w zagranicznych konferencjach, szkoleniach online prowadzonych przez podmioty zagraniczne.

- Usługi transportowe i logistyczne: Transport towarów z zagranicy do Polski, usługi spedycyjne realizowane przez firmy zagraniczne.

- Usługi gastronomiczne i cateringowe: Zamówienie cateringu od zagranicznej firmy na wydarzenie organizowane w Polsce.

- Badania i rozwój: Zlecenie badań rynkowych, opinii publicznej lub prac badawczo-rozwojowych zagranicznej firmie.

Przykład praktyczny: Polska firma produkująca meble zleca zaprojektowanie nowej linii produktów włoskiemu studiu projektowemu. Włoskie studio nie ma siedziby w Polsce ani nie jest tu zarejestrowane jako podatnik VAT. Usługa projektowa jest świadczona na rzecz polskiej firmy w Polsce. W tym przypadku mamy do czynienia z importem usług, a polska firma będzie zobowiązana do rozliczenia VAT z tytułu tej usługi.

Import usług a Wewnątrzwspólnotowe Nabycie Towarów (WNT) – kluczowe różnice

Często import usług mylony jest z Wewnątrzwspólnotowym Nabyciem Towarów (WNT). Chociaż oba pojęcia dotyczą transakcji międzynarodowych i wiążą się z podobnymi obowiązkami podatkowymi, istnieją zasadnicze różnice, które warto zrozumieć.

WNT dotyczy nabycia towarów fizycznych od kontrahenta z innego kraju Unii Europejskiej, gdzie towar jest transportowany z jednego kraju UE do drugiego. Kluczowe różnice między importem usług a WNT przedstawia poniższa tabela:

| Kryterium | Import usług | Wewnątrzwspólnotowe Nabycie Towarów (WNT) |

|---|---|---|

| Przedmiot transakcji | Usługi | Towary fizyczne |

| Pochodzenie kontrahenta | Kraje UE i spoza UE | Wyłącznie kraje UE |

| Miejsce świadczenia/dostawy | Polska (miejsce siedziby usługobiorcy) | Polska (miejsce zakończenia transportu towarów) |

| Podatnik VAT | Usługobiorca (polska firma) | Nabywca towarów (polska firma) |

Podsumowując, WNT dotyczy towarów z UE, podczas gdy import usług dotyczy usług z całego świata. Oba rodzaje transakcji wymagają jednak od polskiego przedsiębiorcy rozliczenia podatku VAT w Polsce.

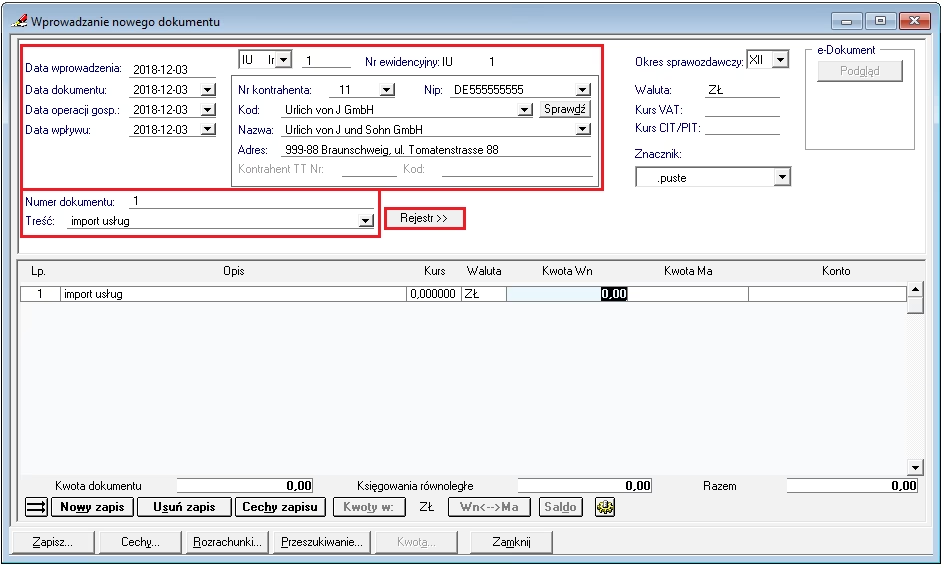

Księgowanie importu usług – krok po kroku

Księgowanie importu usług wymaga uwzględnienia kilku kluczowych aspektów. Poniżej przedstawiamy proces księgowania krok po kroku:

- Ustalenie obowiązku podatkowego: Obowiązek podatkowy w imporcie usług powstaje zazwyczaj w momencie wykonania usługi. Jeśli usługa jest świadczona w sposób ciągły, np. przez określony czas, obowiązek podatkowy powstaje na koniec okresu rozliczeniowego (np. miesiąca, kwartału). Jeśli przed wykonaniem usługi nastąpi płatność (zaliczka), obowiązek podatkowy powstaje z chwilą dokonania płatności.

- Ustalenie podstawy opodatkowania: Podstawą opodatkowania w imporcie usług jest wszystko, co stanowi zapłatę, którą usługobiorca jest obowiązany zapłacić usługodawcy. Do podstawy opodatkowania wlicza się m.in. cła, opłaty, koszty transportu, ubezpieczenia, opakowania oraz prowizje.

- Przeliczenie waluty obcej: Jeśli faktura za import usług wystawiona jest w walucie obcej, należy przeliczyć ją na złote polskie. Do przeliczenia stosuje się kurs średni NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

- Obliczenie podatku VAT: Podatek VAT należy obliczyć od podstawy opodatkowania, stosując odpowiednią stawkę VAT obowiązującą w Polsce dla danej usługi. Należy pamiętać, że import usług co do zasady podlega opodatkowaniu stawką podstawową VAT (obecnie 23%).

- Ujęcie w ewidencji VAT i deklaracji VAT: Import usług należy wykazać w ewidencji zakupu i sprzedaży VAT oraz w deklaracji VAT-7 (lub VAT-7K, VAT-7D). W deklaracji VAT, import usług wykazuje się zarówno jako podatek należny, jak i naliczony (jeśli podatnik ma prawo do odliczenia VAT naliczonego).

- Zapłata podatku VAT: Podatek VAT z tytułu importu usług należy zapłacić w terminie złożenia deklaracji VAT za dany okres rozliczeniowy.

Przykład księgowania: Polska firma "ABC Sp. z o.o." zakupiła usługę reklamową od amerykańskiej firmy za kwotę 1000 USD. Faktura została wystawiona 15 maja 2023 r., a usługa została wykonana 31 maja 2023 r. Zapłata nastąpiła 10 czerwca 2023 r. Kurs USD z 30 maja 2023 r. (ostatni dzień roboczy przed powstaniem obowiązku podatkowego) wynosił 4,20 PLN/USD.

Kroki księgowania:

- Obowiązek podatkowy powstał 31 maja 2023 r. (data wykonania usługi).

- Podstawa opodatkowania: 1000 USD * 4,20 PLN/USD = 4200 PLN.

- VAT (23%): 4200 PLN * 23% = 966 PLN.

- Firma "ABC Sp. z o.o." księguje import usług w maju 2023 r., wykazując VAT należny i naliczony w kwocie 966 PLN w deklaracji VAT-7 za maj.

Termin rozliczenia importu usług i data księgowania

Jak już wspomniano, obowiązek podatkowy w imporcie usług powstaje zazwyczaj z chwilą wykonania usługi. Zatem, księgowanie importu usług powinno nastąpić z datą powstania obowiązku podatkowego, czyli najczęściej z datą wykonania usługi. W deklaracji VAT, import usług należy wykazać za okres rozliczeniowy, w którym powstał obowiązek podatkowy.

Ważne daty przy imporcie usług:

- Data wykonania usługi: Kluczowa data, która zazwyczaj determinuje powstanie obowiązku podatkowego.

- Data wystawienia faktury: Data wystawienia faktury przez zagranicznego usługodawcę ma drugorzędne znaczenie dla powstania obowiązku podatkowego. Istotna jest data wykonania usługi.

- Data płatności: Data płatności staje się datą powstania obowiązku podatkowego tylko w sytuacji, gdy płatność nastąpiła przed wykonaniem usługi.

W przypadku usług ciągłych, np. dostępu do oprogramowania przez określony czas, obowiązek podatkowy powstaje na koniec okresu, za który usługa jest świadczona. Jeśli usługa jest wykonywana etapami, obowiązek podatkowy powstaje częściowo, w miarę realizacji poszczególnych etapów.

Różne daty wystawienia faktury, sprzedaży i płatności – jak postępować?

W praktyce, daty wystawienia faktury, sprzedaży (wykonania usługi) i płatności mogą się różnić. W przypadku importu usług, kluczowa jest data wykonania usługi. To ona zazwyczaj determinuje moment powstania obowiązku podatkowego i datę księgowania. Data wystawienia faktury ma mniejsze znaczenie, a data płatności staje się istotna tylko, gdy płatność następuje przed wykonaniem usługi.

Przykład: Polska firma zamówiła usługę doradczą od brytyjskiego konsultanta. Usługa została wykonana w dniach 15-17 czerwca 2023 r. Faktura została wystawiona 20 czerwca 2023 r., a płatność dokonana 25 czerwca 2023 r. W tym przypadku, obowiązek podatkowy powstał w dniu 17 czerwca 2023 r. (data zakończenia usługi), i to ta data jest istotna dla księgowania importu usług i wykazania go w deklaracji VAT za czerwiec.

Jeśli jednak płatność nastąpiłaby np. 10 czerwca 2023 r., a usługa zostałaby wykonana w dniach 15-17 czerwca 2023 r., to obowiązek podatkowy powstałby 10 czerwca 2023 r. (data płatności), i to ta data byłaby datą księgowania.

Najczęściej zadawane pytania (FAQ) dotyczące importu usług

Czy import usług zawsze podlega opodatkowaniu VAT w Polsce?

Tak, co do zasady import usług podlega opodatkowaniu VAT w Polsce, jeśli miejscem świadczenia usługi jest Polska. Istnieją jednak pewne wyjątki, np. usługi związane z nieruchomościami położonymi za granicą.

Jaką stawkę VAT stosuje się przy imporcie usług?

Zazwyczaj stosuje się podstawową stawkę VAT obowiązującą w Polsce (obecnie 23%). Dla niektórych rodzajów usług mogą obowiązywać obniżone stawki VAT, jednak są to rzadkie przypadki w imporcie usług.

Czy muszę rejestrować się jako podatnik VAT-UE, aby rozliczać import usług?

Nie, rejestracja VAT-UE nie jest wymagana do rozliczania importu usług. Rejestracja VAT-UE dotyczy transakcji wewnątrzwspólnotowych (WNT i WDT). Import usług rozlicza się na zasadach ogólnych, jako podatnik VAT czynny w Polsce.

Gdzie znajdę aktualne kursy walut do przeliczenia faktury za import usług?

Aktualne kursy średnie NBP znajdziesz na stronie internetowej Narodowego Banku Polskiego (www.nbp.pl). Do przeliczenia faktury stosuje się kurs z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

Czy mogę odliczyć VAT naliczony z tytułu importu usług?

Tak, jeśli import usług jest związany z działalnością opodatkowaną VAT, masz prawo do odliczenia VAT naliczonego z tytułu importu usług na zasadach ogólnych.

Podsumowanie

Import usług jest istotnym elementem międzynarodowej działalności gospodarczej. Prawidłowe księgowanie importu usług i rozliczanie podatku VAT jest kluczowe dla uniknięcia problemów z organami podatkowymi. Zrozumienie definicji importu usług, zasad ustalania obowiązku podatkowego, podstawy opodatkowania oraz terminów rozliczeń pozwoli na sprawne i poprawne prowadzenie księgowości w tym zakresie. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że wszystkie transakcje importu usług są prawidłowo udokumentowane i rozliczone zgodnie z obowiązującymi przepisami.

Jeśli chcesz poznać inne artykuły podobne do Import usług: Kompleksowy przewodnik księgowy, możesz odwiedzić kategorię Księgowość.