08/06/2023

W dzisiejszym złożonym świecie finansów, standardy rachunkowości odgrywają kluczową rolę w zapewnieniu przejrzystości i porównywalności sprawozdań finansowych. Różne organizacje na całym świecie opracowują i nadzorują te standardy, aby firmy mogły prezentować swoje wyniki finansowe w sposób spójny i zrozumiały dla inwestorów, wierzycieli i innych interesariuszy. W tym artykule przyjrzymy się bliżej niektórym z najważniejszych organizacji i standardów rachunkowości, w tym IASB, US GAAP, FASB i AICPA.

Czym są IASB i US GAAP?

Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF), opracowywane przez Radę Międzynarodowych Standardów Rachunkowości (IASB), są zestawem globalnych standardów rachunkowości. Ich celem jest ujednolicenie zasad rachunkowości na całym świecie, aby ułatwić międzynarodowe porównania finansowe. MSSF są stosowane w ponad 140 krajach, co czyni je najbardziej rozpowszechnionymi standardami na świecie. Z drugiej strony, US GAAP (Generally Accepted Accounting Principles), czyli Ogólnie Przyjęte Zasady Rachunkowości w USA, są standardami rachunkowości stosowanymi w Stanach Zjednoczonych. US GAAP są ustalane przez Radę Standardów Rachunkowości Finansowej (FASB).

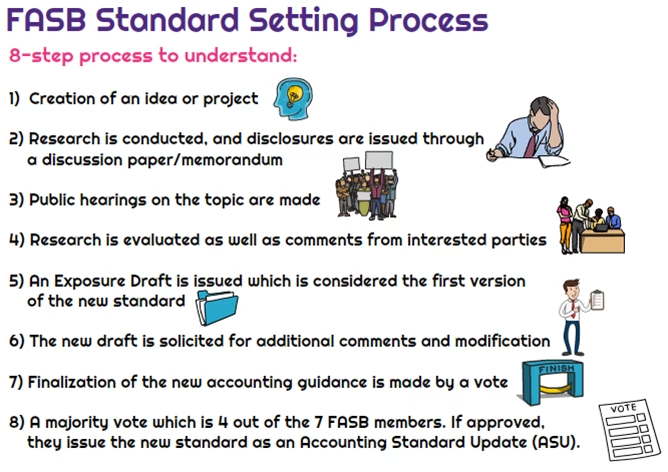

Rada Standardów Rachunkowości Finansowej (FASB)

Rada Standardów Rachunkowości Finansowej (FASB) to niezależna organizacja non-profit w sektorze prywatnym, która jest odpowiedzialna za ustalanie standardów rachunkowości i sprawozdawczości finansowej w Stanach Zjednoczonych. FASB została założona w 1973 roku i ma siedzibę w Norwalk, Connecticut. Jej standardy, znane jako US GAAP, są uważane za autorytatywne źródło zasad rachunkowości w USA dla spółek publicznych i prywatnych oraz organizacji non-profit. FASB działa niezależnie, a jej celem jest poprawa użyteczności sprawozdań finansowych dla inwestorów i innych użytkowników. FASB jest wspierana finansowo przez różne organizacje sektora finansowego i rachunkowości.

Amerykański Instytut Biegłych Rewidentów (AICPA)

Amerykański Instytut Biegłych Rewidentów (AICPA) to profesjonalna organizacja dla biegłych rewidentów w Stanach Zjednoczonych. AICPA odgrywa ważną rolę w rozwoju standardów rachunkowości i audytu. Chociaż FASB jest głównym organem ustalającym US GAAP, AICPA również przyczynia się do rozwoju standardów, zwłaszcza poprzez swoje Auditing Standards Board (Radę Standardów Audytu). W przeszłości AICPA odgrywała większą rolę w ustalaniu GAAP przed powstaniem FASB. AICPA oferuje również zasoby edukacyjne, egzaminy certyfikacyjne i wsparcie dla swoich członków, przyczyniając się do wysokich standardów etycznych i zawodowych w zawodzie biegłego rewidenta.

Różnice i Podobieństwa między US GAAP i MSSF

Chociaż zarówno US GAAP, jak i MSSF mają na celu zapewnienie przejrzystości i rzetelności sprawozdań finansowych, istnieją między nimi istotne różnice. Poniższa tabela przedstawia kluczowe różnice i podobieństwa:

| Cecha | US GAAP | MSSF (IASB) |

|---|---|---|

| Organ ustalający | FASB | IASB |

| Podejście | Bardziej szczegółowe, oparte na zasadach szczegółowych | Bardziej ogólne, oparte na zasadach ogólnych |

| Zastosowanie | Głównie Stany Zjednoczone | Globalne (ponad 140 krajów) |

| Złożoność | Bardziej złożone w niektórych obszarach, np. inwentaryzacja LIFO | Dąży do uproszczenia i spójności, mniej opcji do wyboru |

| Interpretacja | Mniej elastyczności w interpretacji | Więcej elastyczności, nacisk na osąd zawodowy |

| Aktualizacje | Częste aktualizacje i zmiany | Dążenie do stabilności i rzadszych zmian |

Hierarchia US GAAP

Hierarchia US GAAP określa ważność różnych źródeł zasad rachunkowości. Została ustalona w Statement on Auditing Standards (SAS) No. 69 wydanym przez AICPA. Dla jednostek rządowych, takich jak miasto Portland, hierarchia wygląda następująco:

- Poziom 1: Oświadczenia GASB, Interpretacje GASB, Oświadczenia FASB zaadaptowane przez GASB, Oświadczenia AICPA zaadaptowane przez GASB.

- Poziom 2: Biuletyny Techniczne GASB, Przewodniki Audytu i Rachunkowości AICPA (zaaprobowane przez GASB), Stanowiska AICPA (zaaprobowane przez GASB).

- Poziom 3: (Obecnie brak). W przyszłości: Konsensusy Grupy Roboczej ds. Nowych Zagadnień GASB, Biuletyny Praktyki AICPA (zaaprobowane przez GASB).

- Poziom 4: Przewodniki Implementacyjne GASB (format pytań i odpowiedzi), powszechnie uznane praktyki zgodne z GAAP.

- Inna literatura rachunkowa: Koncepcje GASB, Oświadczenia FASB niezaadoptowane przez GASB, podręczniki i artykuły.

Ta hierarchia zapewnia jasne wytyczne dotyczące tego, które źródła zasad rachunkowości mają pierwszeństwo w przypadku braku bezpośrednich wytycznych na wyższych poziomach.

Dlaczego standardy rachunkowości są ważne?

Standardy rachunkowości, takie jak US GAAP i MSSF, są niezbędne dla globalnej gospodarki. Zapewniają one, że sprawozdania finansowe są przygotowywane w sposób rzetelny i przejrzysty, co zwiększa zaufanie inwestorów i ułatwia podejmowanie decyzji. Porównywalność sprawozdań finansowych jest kluczowa dla inwestorów chcących porównać wyniki różnych firm, szczególnie na rynkach międzynarodowych. Standardy te pomagają również w zapobieganiu oszustwom księgowym i zwiększają odpowiedzialność korporacyjną. Bez spójnych standardów rachunkowości, globalne rynki kapitałowe byłyby znacznie mniej efektywne i bardziej ryzykowne.

Często Zadawane Pytania (FAQ)

Pytanie: Czym różni się US GAAP od MSSF?

Odpowiedź: US GAAP są bardziej szczegółowe i oparte na zasadach szczegółowych, podczas gdy MSSF są bardziej ogólne i oparte na zasadach ogólnych. MSSF dążą do globalnej harmonizacji, a US GAAP są stosowane głównie w USA. Różnią się także w konkretnych zasadach rachunkowości, np. w zakresie inwentaryzacji, leasingu czy rozpoznawania przychodów.

Financial Accounting Standards Board (FASB) FASB to niezależna, działająca w sektorze prywatnym, non-profit organizacja założona w 1973 r. z siedzibą w Norwalk w stanie Connecticut, która ustala standardy rachunkowości i sprawozdawczości finansowej dla spółek publicznych i prywatnych oraz organizacji non-profit, które przestrzegają ogólnie przyjętych zasad... Pytanie: Kto ustala US GAAP?

Odpowiedź: Rada Standardów Rachunkowości Finansowej (FASB).

Pytanie: Kto ustala MSSF?

Odpowiedź: Rada Międzynarodowych Standardów Rachunkowości (IASB).

Pytanie: Co to jest AICPA?

Odpowiedź: Amerykański Instytut Biegłych Rewidentów, profesjonalna organizacja biegłych rewidentów w USA, która również wpływa na standardy rachunkowości i audytu, szczególnie w zakresie audytu i etyki zawodowej.

Niezależna, prywatna rada złożona z profesjonalistów księgowych . Standardy FASB są źródłem autorytatywnych, pozarządowych zasad rachunkowości USA (US GAAP). Pytanie: Czy firmy w USA muszą stosować US GAAP?

Odpowiedź: Tak, spółki publiczne w USA są zobowiązane do stosowania US GAAP przy sporządzaniu sprawozdań finansowych. Spółki prywatne również często stosują US GAAP, chociaż mogą mieć pewną elastyczność w zależności od wielkości i rodzaju działalności.

Podsumowanie

Podsumowując, IASB, US GAAP, FASB, i AICPA to kluczowe elementy globalnego i amerykańskiego systemu standardów rachunkowości. Ich praca ma fundamentalne znaczenie dla zapewnienia przejrzystości, porównywalności i wiarygodności informacji finansowych, co jest niezbędne dla zdrowego i efektywnego funkcjonowania rynków kapitałowych i gospodarki światowej. Zrozumienie tych standardów i organizacji jest kluczowe dla profesjonalistów z dziedziny finansów i rachunkowości, a także dla inwestorów i innych użytkowników sprawozdań finansowych, którzy polegają na rzetelnych informacjach przy podejmowaniu decyzji.

Jeśli chcesz poznać inne artykuły podobne do IASB, US GAAP, FASB i AICPA: Standardy Rachunkowości, możesz odwiedzić kategorię Rachunkowość.