04/12/2022

Sprawozdanie RB-50 jest kluczowym elementem sprawozdawczości budżetowej dla jednostek samorządu terytorialnego (JST). Jego prawidłowe sporządzenie i terminowe przekazanie jest obowiązkiem każdej jednostki realizującej zadania zlecone. W niniejszym artykule szczegółowo omówimy, co należy wykazać w sprawozdaniu RB-50, kto jest odpowiedzialny za jego przygotowanie oraz jakie terminy obowiązują przy jego składaniu. Zrozumienie tych aspektów jest niezbędne dla zapewnienia rzetelnej i zgodnej z przepisami sprawozdawczości.

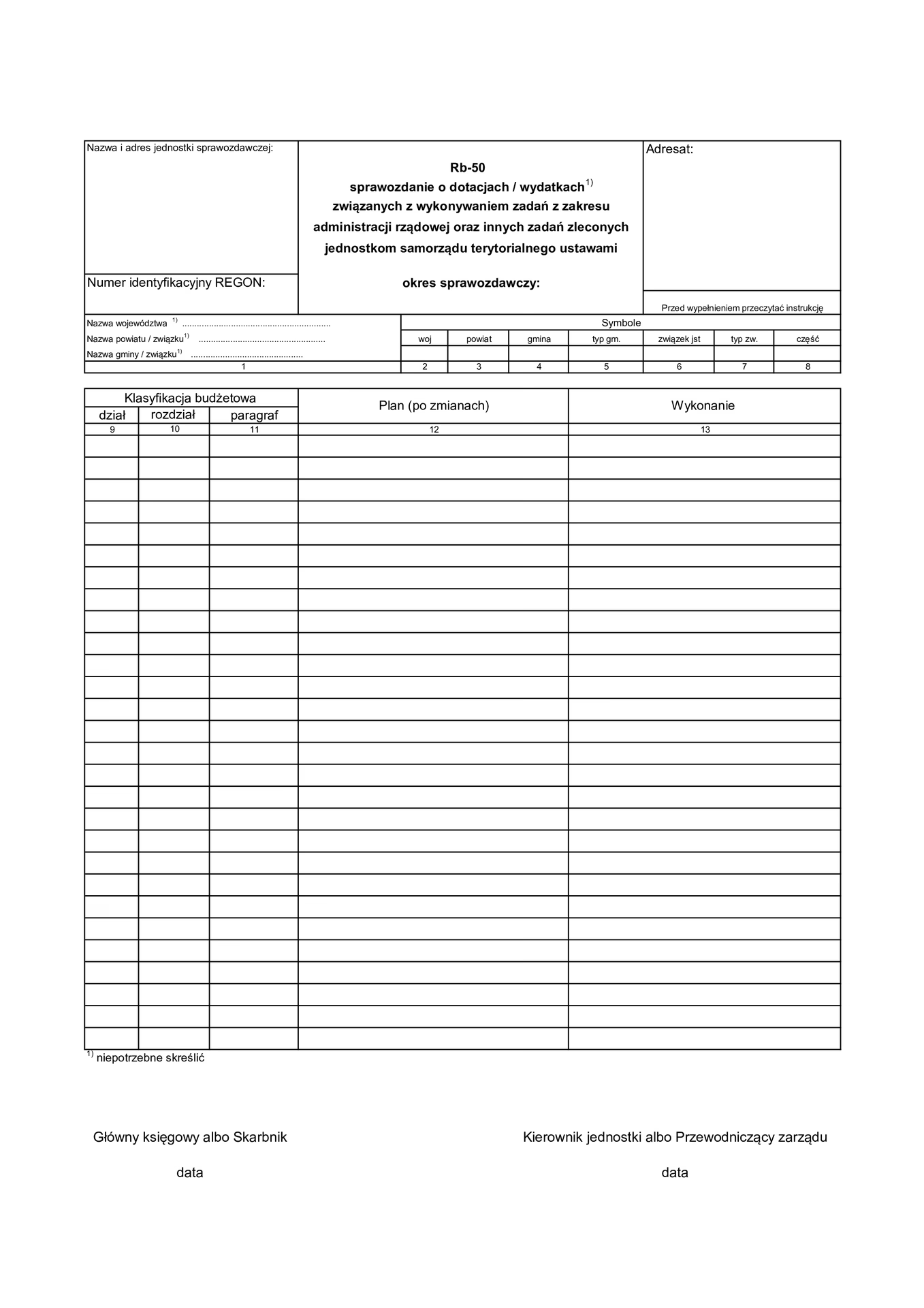

Co to jest sprawozdanie RB-50?

Sprawozdanie RB-50, zgodnie z przepisami rozporządzenia Ministra Finansów z dnia 11 stycznia 2022 r. w sprawie sprawozdawczości budżetowej, jest kwartalnym sprawozdaniem, które wykazuje dochody i wydatki związane z realizacją zadań zleconych jednostkom samorządu terytorialnego. Jest to zatem dokument, który przedstawia przepływy finansowe związane z konkretnymi zadaniami powierzonymi JST przez administrację rządową lub inne podmioty.

Sprawozdanie składa się z dwóch głównych części: dochodowej i wydatkowej. Część dochodowa obejmuje dotacje otrzymane na realizację zadań z zakresu administracji rządowej i innych zadań zleconych JST. Część wydatkowa natomiast przedstawia wydatki poniesione przez JST na realizację tych zadań, ale tylko do wysokości otrzymanych dotacji. Oznacza to, że sprawozdanie RB-50 koncentruje się na rozliczeniu środków publicznych przekazanych na konkretne, zlecone zadania.

Kto sporządza sprawozdanie RB-50?

Obowiązek sporządzania sprawozdania RB-50 spoczywa na różnych jednostkach, w zależności od ich roli w realizacji zadań zleconych.

- Jednostki organizacyjne bezpośrednio realizujące zadania z zakresu administracji rządowej i inne zadania zlecone JST ustawami – sporządzają jednostkowe sprawozdania RB-50 o wydatkach.

- Jednostki obsługujące – również sporządzają jednostkowe sprawozdania RB-50 o wydatkach.

- Zarząd JST – sporządza:

- Jednostkowe sprawozdanie RB-50 o dotacjach.

- Zbiorcze sprawozdanie RB-50 o wydatkach (konsolidujące dane z jednostek organizacyjnych i obsługujących).

Warto zaznaczyć, że miasta na prawach powiatu sporządzają oddzielne sprawozdania RB-50 dla zadań gminnych i powiatowych, co podkreśla konieczność precyzyjnego rozróżnienia zadań i przypisanych im środków.

Co wykazujemy w sprawozdaniu RB-50? Szczegółowość danych

Zakres danych wykazywanych w sprawozdaniu RB-50 zależy od rodzaju jednostki i realizowanych zadań. Jednostki organizacyjne i obsługujące sporządzają sprawozdanie o wydatkach w szczegółowości określonej przez zarząd JST. Zarząd JST może wymagać wykazania wydatków według:

- Działów, rozdziałów i paragrafów klasyfikacji budżetowej.

- Działów, rozdziałów i grup paragrafów klasyfikacji budżetowej.

Sprawozdanie RB-50 obejmuje kwoty dochodów z tytułu otrzymanych dotacji oraz wydatków poniesionych na realizację zadań zleconych. Kwoty te muszą być zgodne z ewidencją księgową i wyrażone w złotych i groszach.

Terminy przekazywania sprawozdań RB-50

Terminowość przekazywania sprawozdań RB-50 jest kluczowa dla prawidłowego obiegu informacji i terminowego sporządzania sprawozdań zbiorczych. Obowiązują następujące terminy:

- Jednostki bezpośrednio realizujące zadania i jednostki obsługujące przekazują jednostkowe sprawozdania RB-50 o wydatkach zarządowi JST:

- Do 10. dnia po upływie I, II i III kwartału.

- Do 31 stycznia roku następnego (sprawozdanie za IV kwartał).

- Zarząd JST przekazuje sprawozdania:

- Do dysponentów środków (Krajowe Biuro Wyborcze, Urząd Wojewódzki) oraz regionalnej izby obrachunkowej:

- Do 14. dnia po upływie I, II i III kwartału.

- Do 15 lutego roku następnego (sprawozdanie za IV kwartał).

- Sprawozdania za IV kwartały są przekazywane również do wiadomości NIK (Naczelnej Izby Kontroli).

- Sprawozdania za IV kwartały (jednostkowe i zbiorcze) są przekazywane do wiadomości GUS (Głównego Urzędu Statystycznego).

Ważne jest, aby pamiętać, że jeśli termin przekazania sprawozdania przypada na sobotę lub dzień ustawowo wolny od pracy, termin przesuwa się na pierwszy dzień roboczy następujący po tym dniu.

Korekty sprawozdań RB-50

System sprawozdawczości budżetowej przewiduje możliwość dokonywania korekt sprawozdań RB-50. Terminy na korekty są ograniczone i zależą od rodzaju sprawozdania i jednostki dokonującej korekty:

- Sprawozdania za I, II i III kwartały mogą być korygowane:

- Do 3 dni po terminie przekazania przez jednostki bezpośrednio realizujące zadania i jednostki obsługujące.

- Do 3 dni po terminie przekazania przez zarządy JST.

- Sprawozdania za IV kwartały mogą być korygowane:

- Do 10 kwietnia roku następnego przez jednostki bezpośrednio realizujące zadania i jednostki obsługujące.

- Do 25 kwietnia roku następnego przez zarządy JST.

Po tych terminach korekty mogą być dokonywane po uzgodnieniu z jednostką otrzymującą sprawozdanie lub uwzględnione w sprawozdaniu za kolejny okres sprawozdawczy.

Po 25 kwietnia korekty sprawozdań za IV kwartał mogą być dokonywane tylko po uzgodnieniu z dysponentami środków budżetu państwa przekazującymi dotacje.

Forma i sposób przekazywania sprawozdań RB-50

Sprawozdanie RB-50 sporządza się wyłącznie w formie elektronicznej. Musi być opatrzone kwalifikowanym podpisem elektronicznym. Sprawozdania jednostkowe podpisuje kierownik jednostki i główny księgowy, a sprawozdania zbiorcze – przewodniczący zarządu JST i skarbnik (lub osoby upoważnione).

Przekazywanie sprawozdań odbywa się za pomocą aplikacji Besti@. Zarządy JST przekazują sprawozdania dysponentom środków za pośrednictwem tej aplikacji. Dysponenci środków przesyłają je dalej do Informatycznego Systemu Obsługi Budżetu Państwa (TREZOR) oraz do wiadomości właściwej regionalnej izby obrachunkowej, również za pośrednictwem Besti@.

W przypadku awarii systemu informatycznego, uniemożliwiającej terminowe przekazanie sprawozdań, sprawozdania przekazuje się nie później niż pierwszego dnia roboczego po usunięciu awarii.

Najczęściej zadawane pytania (FAQ)

Jakie sprawozdania budżetowe sporządzają jednostki budżetowe?

Jednostki budżetowe sporządzają różnorodne sprawozdania budżetowe, w zależności od ich specyfiki i zadań. Oprócz RB-50, mogą to być m.in. sprawozdania RB-27S (o stanie środków na rachunkach bankowych), RB-28S (o środkach na wydatki budżetu państwa), RB-30S (o zobowiązaniach), RB-NDS (o nadwyżce/deficycie sektora finansów publicznych) i wiele innych. Rodzaj sporządzanych sprawozdań zależy od charakteru działalności i zakresu odpowiedzialności jednostki.

Jakie są terminy przekazywania sprawozdań budżetowych?

Terminy przekazywania sprawozdań budżetowych są ściśle określone w przepisach i różnią się w zależności od rodzaju sprawozdania oraz jednostki przekazującej i odbiorcy. W przypadku sprawozdania RB-50, terminy zostały szczegółowo omówione w niniejszym artykule. Ogólnie, terminy kwartalne sprawozdań budżetowych przypadają zazwyczaj w okolicach 10-15 dnia po zakończeniu kwartału, a roczne w styczniu i lutym roku następnego.

Jak wysłać sprawozdanie RB-50 do NIK?

Sprawozdanie RB-50 za IV kwartał jest przekazywane do wiadomości NIK. Wysyłka sprawozdania do NIK odbywa się elektroniczną skrzynką podawczą NIK. Należy upewnić się, że sprawozdanie jest podpisane kwalifikowanym podpisem elektronicznym i przekazane w odpowiednim formacie elektronicznym, zgodnym z wymaganiami NIK.

Podsumowanie

Sprawozdanie RB-50 jest istotnym elementem sprawozdawczości budżetowej JST, dokumentującym dochody i wydatki związane z zadaniami zleconymi. Kluczowe jest zrozumienie, kto jest odpowiedzialny za jego sporządzenie, jakie informacje zawiera, jakie terminy obowiązują oraz w jaki sposób je przekazywać. Prawidłowe i terminowe sporządzanie sprawozdania RB-50 jest nie tylko obowiązkiem prawnym, ale również elementem transparentności i odpowiedzialności w gospodarowaniu środkami publicznymi.

Jeśli chcesz poznać inne artykuły podobne do Sprawozdanie RB-50: Kluczowe informacje i terminy, możesz odwiedzić kategorię Rachunkowość.