05/07/2023

W dzisiejszym dynamicznym świecie biznesu, zrozumienie kluczowych wskaźników finansowych jest niezbędne dla każdego inwestora, analityka i menedżera. Jednym z fundamentalnych pojęć w rachunkowości jest majątek trwały rzeczowy (PP&E), a w szczególności jego wartość netto. Ten artykuł kompleksowo wyjaśni, czym jest wartość netto PP&E, jak się ją oblicza, dlaczego jest tak ważna i jakie błędy należy unikać przy jej kalkulacji.

?")

- Czym są Środki Trwałe Rzeczowe (PP&E)?

- PP&E Brutto vs. PP&E Netto

- Dlaczego PP&E Netto jest Ważne?

- Obliczanie PP&E Netto: Krok po Kroku

- Przykłady Obliczania PP&E Netto

- Wycena i Utrata Wartości PP&E

- Prezentacja PP&E w Sprawozdaniach Finansowych

- Typowe Błędy i Pułapki przy Obliczaniu PP&E Netto

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Czym są Środki Trwałe Rzeczowe (PP&E)?

Majątek trwały rzeczowy (Property, Plant, and Equipment - PP&E), zwany również aktywami trwałymi, to długoterminowe, fizyczne aktywa, które przedsiębiorstwo wykorzystuje w swojej działalności operacyjnej do produkcji towarów lub świadczenia usług. Są to aktywa, które mają przynosić korzyści ekonomiczne przez okres dłuższy niż jeden rok. PP&E jest kluczowym elementem bilansu firmy i odzwierciedla jej inwestycje w zasoby operacyjne.

Składniki PP&E

- Grunty: Tereny, na których znajdują się budynki i obiekty przedsiębiorstwa.

- Budynki: Struktury takie jak biura, fabryki, magazyny i inne obiekty wykorzystywane w działalności biznesowej.

- Maszyny i urządzenia: Narzędzia, maszyny, sprzęt produkcyjny i inne urządzenia używane w procesach produkcyjnych.

- Pojazdy: Samochody, ciężarówki i inne pojazdy firmowe wykorzystywane do celów biznesowych.

- Meble i wyposażenie: Meble biurowe, wyposażenie i elementy infrastruktury firmy.

- Ulepszenia w obcych środkach trwałych: Modernizacje lub ulepszenia dokonane w wynajmowanych nieruchomościach.

Znaczenie PP&E w Sprawozdawczości Finansowej

PP&E odgrywa kluczową rolę w sprawozdawczości finansowej przedsiębiorstwa z kilku powodów:

- Wycena aktywów: PP&E stanowi znaczną część całkowitych aktywów firmy, odzwierciedlając inwestycje w długoterminowe zasoby operacyjne. Dokładna wycena tych aktywów jest niezbędna do rzetelnego przedstawienia sytuacji finansowej firmy.

- Amortyzacja: Środki trwałe rzeczowe podlegają amortyzacji, która rozkłada koszt aktywa na okres jego użytkowania. Amortyzacja wpływa zarówno na rachunek zysków i strat (poprzez koszt amortyzacji), jak i na bilans (poprzez zmniejszenie wartości księgowej aktywów).

- Analiza inwestycji kapitałowych: Inwestorzy i analitycy wykorzystują dane dotyczące PP&E do oceny inwestycji kapitałowych firmy i jej zdolności do generowania przyszłych korzyści ekonomicznych. Wysoki poziom inwestycji w PP&E może wskazywać na potencjał wzrostu, podczas gdy niedoinwestowanie może sygnalizować nieefektywność operacyjną lub ograniczenia finansowe.

- Zgodność z przepisami: Dokładne raportowanie PP&E jest niezbędne do zgodności ze standardami rachunkowości, takimi jak Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF) i Ustawą o Rachunkowości. Standardy te wymagają szczegółowych ujawnień dotyczących składu, wyceny i amortyzacji PP&E.

- Podejmowanie decyzji: Zarząd wykorzystuje informacje o PP&E do podejmowania strategicznych decyzji, takich jak budżetowanie na konserwację, planowanie wymiany aktywów i ocena rentowności wydatków kapitałowych. Dobre zarządzanie PP&E pomaga zoptymalizować wykorzystanie aktywów i zwiększyć efektywność operacyjną.

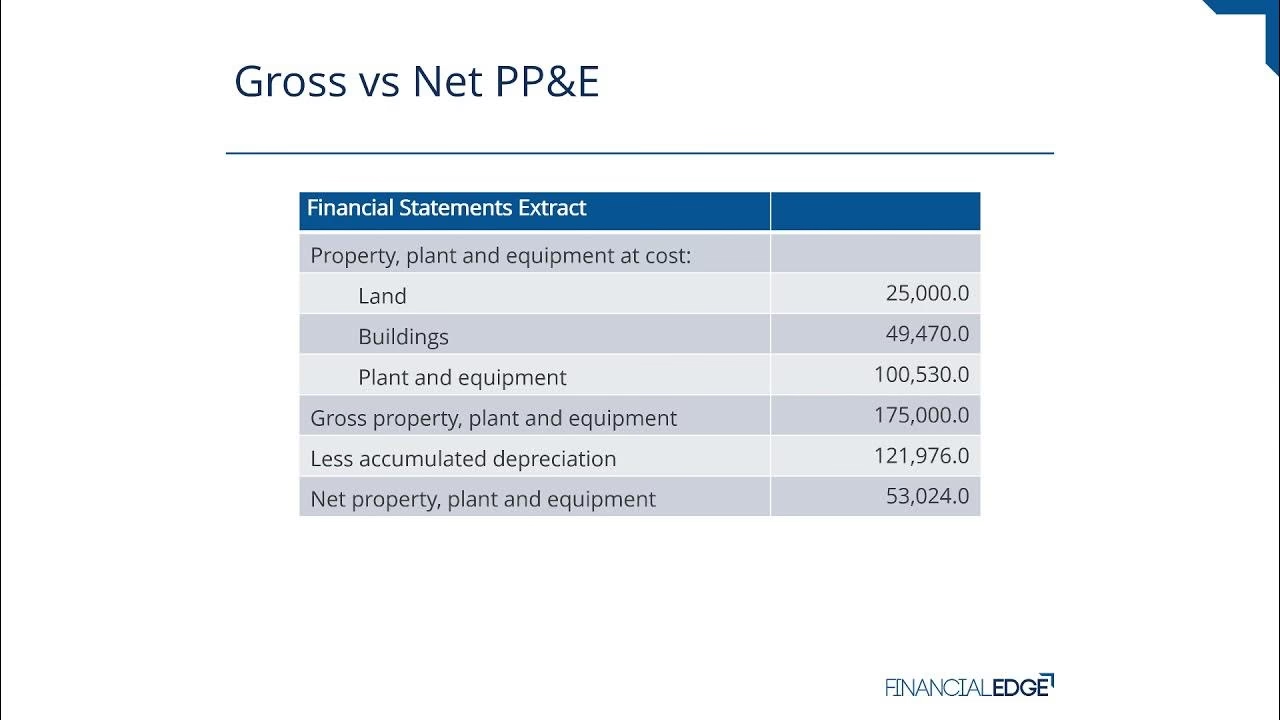

PP&E Brutto vs. PP&E Netto

Kluczowe jest zrozumienie różnicy między PP&E brutto a PP&E netto. Te dwa pojęcia dostarczają różnych perspektyw na wartość majątku trwałego rzeczowego firmy.

PP&E Brutto

PP&E brutto to całkowity koszt historyczny nabycia i przygotowania aktywów trwałych rzeczowych do użytku. Obejmuje on cenę zakupu oraz wszelkie dodatkowe koszty bezpośrednio związane z doprowadzeniem aktywów do stanu i miejsca koniecznego do ich zamierzonego wykorzystania. PP&E brutto odzwierciedla początkową inwestycję w aktywa fizyczne firmy, przed uwzględnieniem amortyzacji.

Składniki kosztu PP&E brutto:

- Cena zakupu: Kwota zapłacona za nabycie aktywa, w tym cena faktury pomniejszona o wszelkie rabaty, plus wszelkie cła importowe, podatki obrotowe i inne podatki niepodlegające zwrotowi.

- Koszty bezpośrednio związane z nabyciem: Wydatki konieczne do przygotowania aktywa do pracy w zamierzonym celu, w tym:

- Koszty transportu: Wydatki poniesione na transport aktywa do siedziby firmy.

- Koszty instalacji i montażu: Koszty ustawienia aktywa, w tym robocizna i materiały.

- Opłaty profesjonalne: Opłaty za usługi, takie jak usługi inżynieryjne, prawne i konsultingowe, bezpośrednio związane z nabyciem lub budową aktywa.

- Koszty testowania: Wydatki na testowanie aktywa w celu upewnienia się, że działa prawidłowo.

- Początkowy szacunek kosztów demontażu i usunięcia aktywa oraz przywrócenia terenu do stanu pierwotnego: W niektórych przypadkach firma może ponieść przyszłe koszty demontażu i usunięcia aktywa lub przywrócenia terenu, na którym się znajdowało. Koszty te są szacowane w momencie nabycia i wliczane do PP&E brutto.

Amortyzacja Akumulowana

Amortyzacja akumulowana to łączna kwota kosztów amortyzacji, która została naliczona od momentu nabycia aktywa. Jest to konto korekcyjne do aktywów, co oznacza, że kompensuje wartość brutto powiązanego aktywa w bilansie. Głównym celem amortyzacji akumulowanej jest systematyczne rozłożenie kosztu aktywa rzeczowego na okres jego użytkowania, odzwierciedlając zużycie, użytkowanie lub starzenie się aktywa w czasie.

Metody Amortyzacji

Istnieje kilka metod obliczania amortyzacji, z których każda ma swoje podejście do rozkładania kosztu aktywa na okres jego użytkowania. Trzy najczęściej stosowane metody to:

- Metoda liniowa: Najprostsza i najczęściej stosowana metoda amortyzacji. Rozkłada koszt aktywa równomiernie na okres jego użytkowania.

- Metoda degresywna: Metoda przyspieszonej amortyzacji, która alokuje wyższe koszty amortyzacji w pierwszych latach użytkowania aktywa.

- Metoda jednostek produkcji: Alokuje amortyzację na podstawie wykorzystania, aktywności lub produkcji aktywa, a nie czasu.

PP&E Netto

PP&E netto (netto środki trwałe rzeczowe) to wartość księgowa majątku trwałego rzeczowego firmy po uwzględnieniu amortyzacji akumulowanej i wszelkich strat z tytułu utraty wartości. Odzwierciedla aktualną wartość aktywów, które są nadal w użyciu, wskazując ich pozostały okres użytkowania i zdolność do generowania przyszłych korzyści ekonomicznych. PP&E netto jest kluczową miarą do zrozumienia bieżącej wartości i stanu aktywów fizycznych firmy.

Wzór na obliczenie PP&E netto jest prosty:

PP&E Netto = PP&E Brutto - Amortyzacja Akumulowana

Dlaczego PP&E Netto jest Ważne?

PP&E netto jest kluczowym wskaźnikiem w analizie finansowej z kilku powodów:

- Wycena aktywów: Zapewnia realistyczny szacunek aktualnej wartości aktywów fizycznych firmy, uwzględniając zużycie i starzenie się.

- Śledzenie amortyzacji: Pomaga w monitorowaniu amortyzacji aktywów w czasie, zapewniając, że koszty amortyzacji są dokładnie dopasowane do generowania przychodów.

- Ocena inwestycji: Inwestorzy i analitycy wykorzystują PP&E netto do oceny inwestycji kapitałowych firmy w aktywa długoterminowe i jej zdolności do generowania przyszłych zwrotów z tych inwestycji.

- Efektywność operacyjna:PP&E netto wskazuje, jak skutecznie firma zarządza swoimi aktywami fizycznymi, w tym strategiami konserwacji i wymiany.

- Kondycja finansowa: Przyczynia się do ogólnej kondycji finansowej i stabilności firmy, odzwierciedlając wartość jej aktywów rzeczowych w bilansie.

Obliczanie PP&E Netto: Krok po Kroku

Obliczanie PP&E netto wymaga kilku kroków, które zapewniają dokładność i rzetelność sprawozdania finansowego.

- Ustalenie PP&E brutto: Zidentyfikuj wszystkie składniki majątku trwałego rzeczowego i ich koszt historyczny. Pamiętaj o uwzględnieniu wszystkich kosztów bezpośrednio związanych z nabyciem i przygotowaniem aktywów do użytku.

- Obliczenie amortyzacji akumulowanej: Wybierz odpowiednią metodę amortyzacji dla każdego rodzaju aktywów (liniową, degresywną, jednostek produkcji). Oblicz roczną amortyzację i sumuj ją w czasie, aby uzyskać amortyzację akumulowaną.

- Obliczenie PP&E netto: Odejmij amortyzację akumulowaną od PP&E brutto dla każdego aktywa, a następnie zsumuj wartości netto, aby uzyskać całkowite PP&E netto.

Przykłady Obliczania PP&E Netto

Aby lepiej zrozumieć obliczanie PP&E netto, rozważmy kilka przykładów:

Przykład 1: Metoda Liniowa Amortyzacji

Firma zakupiła maszynę za 100 000 PLN. Szacowany okres użytkowania wynosi 10 lat, a wartość rezydualna 10 000 PLN. Roczna amortyzacja metodą liniową wynosi (100 000 PLN - 10 000 PLN) / 10 lat = 9 000 PLN.

Po 3 latach:

- PP&E brutto: 100 000 PLN

- Amortyzacja akumulowana: 3 lata * 9 000 PLN/rok = 27 000 PLN

- PP&E netto: 100 000 PLN - 27 000 PLN = 73 000 PLN

Przykład 2: Metoda Degresywna Amortyzacji

Firma zakupiła sprzęt komputerowy za 50 000 PLN. Okres użytkowania 5 lat, metoda degresywna z podwójną stawką liniową (40%).

Rok 1:

- Amortyzacja: 50 000 PLN * 40% = 20 000 PLN

- Wartość księgowa na koniec roku 1: 50 000 PLN - 20 000 PLN = 30 000 PLN

Rok 2:

- Amortyzacja: 30 000 PLN * 40% = 12 000 PLN

- Wartość księgowa na koniec roku 2: 30 000 PLN - 12 000 PLN = 18 000 PLN

Po 2 latach:

- PP&E brutto: 50 000 PLN

- Amortyzacja akumulowana: 20 000 PLN + 12 000 PLN = 32 000 PLN

- PP&E netto: 50 000 PLN - 32 000 PLN = 18 000 PLN

Wycena i Utrata Wartości PP&E

Wartość majątku trwałego rzeczowego może ulec zmianie nie tylko z powodu amortyzacji, ale także z powodu wyceny i utraty wartości.

Wycena PP&E

Wycena PP&E to proces dostosowania wartości księgowej aktywa do jego aktualnej wartości rynkowej. Może to prowadzić do wzrostu lub spadku wartości aktywa. Głównym celem wyceny jest zapewnienie, że bilans odzwierciedla rzeczywistą wartość aktywów firmy.

Utrata Wartości PP&E

Utrata wartości PP&E następuje, gdy wartość księgowa aktywa przekracza jego wartość odzyskiwalną. W takim przypadku należy dokonać odpisu z tytułu utraty wartości, aby wartość księgowa nie była zawyżona.

Czynniki wskazujące na potencjalną utratę wartości:

- Znaczący spadek wartości rynkowej aktywa.

- Zmiany technologiczne lub rynkowe, które powodują, że aktywo staje się przestarzałe.

- Uszkodzenie fizyczne aktywa.

- Zmiana sposobu użytkowania aktywa.

- Niekorzystne czynniki ekonomiczne lub prawne.

Prezentacja PP&E w Sprawozdaniach Finansowych

Majątek trwały rzeczowy jest prezentowany w bilansie jako pozycja w aktywach trwałych. Zazwyczaj prezentuje się PP&E brutto, amortyzację akumulowaną i PP&E netto. Szczegółowe informacje na temat polityki rachunkowości dotyczącej PP&E, metod amortyzacji, okresów użytkowania i zmian w wartości aktywów są ujawniane w notach do sprawozdania finansowego.

Przykład Prezentacji w Bilansie

Aktywa Trwałe:

Środki Trwałe Rzeczowe:

- PP&E Brutto: 1 000 000 PLN

- Mniej: Amortyzacja Akumulowana: (300 000 PLN)

- PP&E Netto: 700 000 PLN

Typowe Błędy i Pułapki przy Obliczaniu PP&E Netto

Podczas obliczania PP&E netto można popełnić szereg błędów, które mogą zniekształcić sprawozdanie finansowe.

Częste Błędy:

- Nieprawidłowa kapitalizacja kosztów: Kapitalizowanie kosztów, które powinny być zaliczone do kosztów okresu.

- Błędne szacowanie okresu użytkowania: Nieprawidłowe określenie okresu, przez który aktywo będzie przynosić korzyści ekonomiczne.

- Ignorowanie wartości rezydualnej: Pominięcie wartości rezydualnej aktywa przy obliczaniu amortyzacji.

- Niewłaściwa metoda amortyzacji: Zastosowanie metody amortyzacji, która nie odzwierciedla wzorca zużycia aktywa.

- Brak regularnej weryfikacji okresów użytkowania i wartości rezydualnych: Nieaktualizowanie szacunków w miarę zmieniających się warunków.

- Zaniedbanie testów na utratę wartości: Nieprzeprowadzanie testów na utratę wartości, gdy istnieją przesłanki wskazujące na taką możliwość.

Jak Unikać Błędów:

- Ustanowienie jasnych zasad kapitalizacji: Opracowanie i wdrożenie szczegółowej polityki kapitalizacji kosztów.

- Korzystanie z wiarygodnych szacunków: Oparcie szacunków okresów użytkowania i wartości rezydualnych na danych historycznych, standardach branżowych i opinii ekspertów.

- Wybór odpowiednich metod amortyzacji: Dobór metod amortyzacji, które najlepiej odzwierciedlają sposób użytkowania aktywów.

- Regularna weryfikacja szacunków: Przeprowadzanie okresowych przeglądów okresów użytkowania i wartości rezydualnych.

- Przeprowadzanie regularnych testów na utratę wartości: Wdrożenie procedur testowania aktywów na utratę wartości.

- Prowadzenie szczegółowej dokumentacji: Utrzymywanie dokładnych zapisów wszystkich obliczeń i założeń.

Podsumowanie

Wartość netto środków trwałych rzeczowych (PP&E netto) jest kluczowym wskaźnikiem finansowym, który odzwierciedla aktualną wartość aktywów fizycznych firmy. Zrozumienie różnicy między PP&E brutto a PP&E netto, metod amortyzacji i zasad wyceny oraz utraty wartości jest niezbędne dla rzetelnej sprawozdawczości finansowej i podejmowania świadomych decyzji biznesowych. Dokładne obliczanie i prezentacja PP&E netto w sprawozdaniach finansowych buduje zaufanie inwestorów i innych interesariuszy, a także wspiera efektywne zarządzanie aktywami firmy.

Najczęściej Zadawane Pytania (FAQ)

- Co to jest PP&E?

PP&E to skrót od Property, Plant, and Equipment, czyli majątek trwały rzeczowy. Są to długoterminowe, fizyczne aktywa wykorzystywane w działalności operacyjnej firmy. - Jaka jest różnica między PP&E brutto i netto?

PP&E brutto to koszt historyczny nabycia aktywów, natomiast PP&E netto to wartość brutto pomniejszona o amortyzację akumulowaną. - Dlaczego amortyzacja jest ważna w kontekście PP&E?

Amortyzacja rozkłada koszt aktywa na okres jego użytkowania, odzwierciedlając zużycie i spadek wartości w czasie. Jest kluczowa dla dokładnego przedstawienia wartości aktywów w bilansie i rachunku zysków i strat. - Jakie są metody amortyzacji?

Najpopularniejsze metody to metoda liniowa, degresywna i jednostek produkcji. - Co to jest utrata wartości PP&E?

Utrata wartości występuje, gdy wartość księgowa aktywa przekracza jego wartość odzyskiwalną. Wymaga to dokonania odpisu w sprawozdaniu finansowym. - Gdzie w sprawozdaniu finansowym znajdę informacje o PP&E?

Informacje o PP&E znajdują się w bilansie w aktywach trwałych oraz w notach do sprawozdania finansowego, gdzie ujawniane są szczegółowe informacje o polityce rachunkowości, metodach amortyzacji i zmianach w wartości PP&E.

Jeśli chcesz poznać inne artykuły podobne do Netto Środki Trwałe Rzeczowe: Klucz do zrozumienia PP&E, możesz odwiedzić kategorię Księgowość.