17/04/2023

W świecie finansów i księgowości spotykamy się z różnorodnymi akronimami i terminami, które na pierwszy rzut oka mogą wydawać się enigmatyczne. Dwa z nich, często pojawiające się w kontekście przedsiębiorstw, to PPE i PPK. Chociaż oba te skróty składają się z trzech liter, odnoszą się do zupełnie różnych aspektów działalności gospodarczej. Zrozumienie różnic między nimi jest kluczowe dla prawidłowego zarządzania finansami firmy i podejmowania świadomych decyzji biznesowych. W tym artykule szczegółowo przeanalizujemy, co oznaczają PPE i PPK, jakie są ich charakterystyki oraz jakie fundamentalne różnice je dzielą.

Czym jest PPE w księgowości?

PPE to akronim od angielskiego terminu Property, Plant, and Equipment, co w języku polskim tłumaczymy jako Rzeczowe Aktywa Trwałe. W księgowości PPE odnosi się do długoterminowych, materialnych aktywów, które przedsiębiorstwo wykorzystuje w swojej podstawowej działalności operacyjnej i które przynoszą korzyści ekonomiczne przez okres dłuższy niż jeden rok. Kluczową cechą PPE jest ich materialny charakter – są to fizyczne przedmioty, które można zobaczyć i dotknąć.

Przykłady Rzeczowych Aktywów Trwałych (PPE)

Do kategorii PPE zaliczamy szeroki zakres aktywów, które są niezbędne do funkcjonowania przedsiębiorstwa. Najczęściej spotykane przykłady to:

- Grunty: Tereny, na których znajdują się budynki firmy, magazyny, place składowe itp.

- Budynki i budowle: Siedziby firmy, hale produkcyjne, biura, magazyny, obiekty handlowe i usługowe.

- Maszyny i urządzenia: Linie produkcyjne, obrabiarki, maszyny rolnicze, sprzęt biurowy, komputery, serwery.

- Pojazdy: Samochody firmowe, ciężarówki, wózki widłowe, pojazdy dostawcze.

- Wyposażenie: Meble biurowe, sprzęt komputerowy, narzędzia, przyrządy.

- Ulepszenia środków trwałych: Modernizacje budynków, rozbudowy hal, ulepszenia maszyn, które zwiększają ich wartość lub wydłużają okres użytkowania.

Księgowanie i amortyzacja PPE

PPE są rejestrowane w bilansie przedsiębiorstwa jako aktywa trwałe. Koszt zakupu PPE jest kapitalizowany, co oznacza, że nie jest on zaliczany bezpośrednio do kosztów w momencie zakupu. Zamiast tego, koszt PPE jest systematycznie rozkładany w czasie poprzez amortyzację. Amortyzacja to proces rozliczania wartości aktywa trwałego w koszty przez cały okres jego użytkowania. Metody amortyzacji mogą być różne (liniowa, degresywna, naturalna), a wybór metody zależy od charakteru aktywa i polityki rachunkowości przedsiębiorstwa.

Amortyzacja PPE ma istotny wpływ na wynik finansowy przedsiębiorstwa, obniżając zysk brutto i netto. Jednocześnie, amortyzacja odzwierciedla zużycie ekonomiczne aktywów trwałych i pozwala na stopniowe odzyskiwanie zainwestowanych środków.

Czym jest PPK?

PPK to skrót od Pracownicze Plany Kapitałowe. PPK to program długoterminowego oszczędzania dla pracowników, wprowadzony w Polsce w 2019 roku. Jego celem jest zwiększenie bezpieczeństwa finansowego Polaków na emeryturze. PPK są formą oszczędzania emerytalnego, opartą na dobrowolności uczestnictwa pracowników, ale z automatycznym zapisem i możliwością rezygnacji.

Kluczowe cechy Pracowniczych Planów Kapitałowych (PPK)

PPK charakteryzują się kilkoma istotnymi elementami:

- Dobrowolność uczestnictwa: Pracownicy są automatycznie zapisywani do PPK, ale mają prawo w każdej chwili zrezygnować z uczestnictwa.

- Współfinansowanie: Oszczędności w PPK pochodzą z trzech źródeł: wpłat pracownika, wpłat pracodawcy oraz dopłat od państwa.

- Prywatna własność środków: Środki zgromadzone w PPK są prywatną własnością pracownika i podlegają dziedziczeniu.

- Dostępność środków: Środki z PPK są dostępne po osiągnięciu 60. roku życia. Istnieją również możliwości wcześniejszego wypłacenia środków w określonych sytuacjach (np. poważna choroba).

- Zarządzanie środkami: Środkami zgromadzonymi w PPK zarządzają instytucje finansowe (Towarzystwa Funduszy Inwestycyjnych), wybrane przez pracodawcę w porozumieniu z pracownikami.

Wpłaty do PPK

Wpłaty do PPK są procentowo określane od wynagrodzenia brutto pracownika. Składają się z:

- Wpłaty podstawowej pracownika: 2% wynagrodzenia brutto (pracownik może zdecydować się na wpłatę dodatkową do 2% wynagrodzenia).

- Wpłaty podstawowej pracodawcy: 1,5% wynagrodzenia brutto (pracodawca może zdecydować się na wpłatę dodatkową do 2,5% wynagrodzenia).

- Dopłaty od państwa: Wpłata powitalna w wysokości 250 zł oraz dopłaty roczne w wysokości 240 zł.

PPE vs. PPK: Kluczowe różnice

Mimo że oba akronimy – PPE i PPK – funkcjonują w kontekście przedsiębiorstw, reprezentują zupełnie odmienne koncepcje. Kluczowe różnice między PPE a PPK można podsumować w kilku punktach:

| Kryterium | PPE (Rzeczowe Aktywa Trwałe) | PPK (Pracownicze Plany Kapitałowe) |

|---|---|---|

| Charakter | Aktywa materialne, fizyczne przedmioty | Program oszczędzania emerytalnego, niematerialny |

| Cel | Wykorzystywane w działalności operacyjnej przedsiębiorstwa, generowanie przychodów | Długoterminowe oszczędzanie na emeryturę dla pracowników |

| Własność | Własność przedsiębiorstwa | Własność pracownika (środki zgromadzone w PPK) |

| Księgowanie | Rejestrowane w bilansie jako aktywa trwałe, podlegają amortyzacji | Nie są księgowane jako aktywa przedsiębiorstwa, ewidencjonowane są wpłaty i koszty |

| Okres | Długoterminowe aktywa (powyżej 1 roku) | Długoterminowe oszczędzanie (do emerytury) |

| Wpływ na finanse firmy | Wpływają na bilans, amortyzacja obniża zysk, ale generują przychody poprzez działalność operacyjną | Wpływają na koszty pracownicze (wpłaty pracodawcy), nie wpływają bezpośrednio na aktywa firmy |

Podsumowując, PPE dotyczy majątku firmy, konkretnych, fizycznych aktywów, które służą do prowadzenia działalności i generowania zysku. Z kolei PPK to program emerytalny, który ma na celu zabezpieczenie finansowe pracowników w przyszłości i stanowi element polityki wynagrodzeń i benefitów pracowniczych.

FAQ – Najczęściej zadawane pytania

- Czy PPE to to samo co środki trwałe?

- Tak, termin PPE (Property, Plant, and Equipment) jest synonimem terminu środki trwałe w polskiej księgowości.

- Czy wszystkie firmy muszą mieć PPE?

- Większość przedsiębiorstw, które prowadzą działalność operacyjną, posiada PPE, ponieważ są one niezbędne do produkcji, świadczenia usług lub handlu. Jednak skala i rodzaj PPE zależą od specyfiki działalności firmy.

- Czy PPK jest obowiązkowe dla pracodawcy?

- Tak, zgodnie z ustawą o PPK, każdy pracodawca jest zobowiązany do wdrożenia PPK w swojej firmie i dokonywania wpłat na PPK swoich pracowników, chyba że spełnia określone warunki zwolnienia (np. posiada Pracowniczy Program Emerytalny). Jednak uczestnictwo pracowników jest dobrowolne.

- Czy pracownik może wypłacić pieniądze z PPK przed emeryturą?

- Tak, istnieje możliwość wcześniejszej wypłaty środków z PPK, ale wiąże się to z pewnymi konsekwencjami finansowymi i podatkowymi. Możliwe jest np. dokonanie wypłaty w przypadku poważnej choroby pracownika lub jego bliskich.

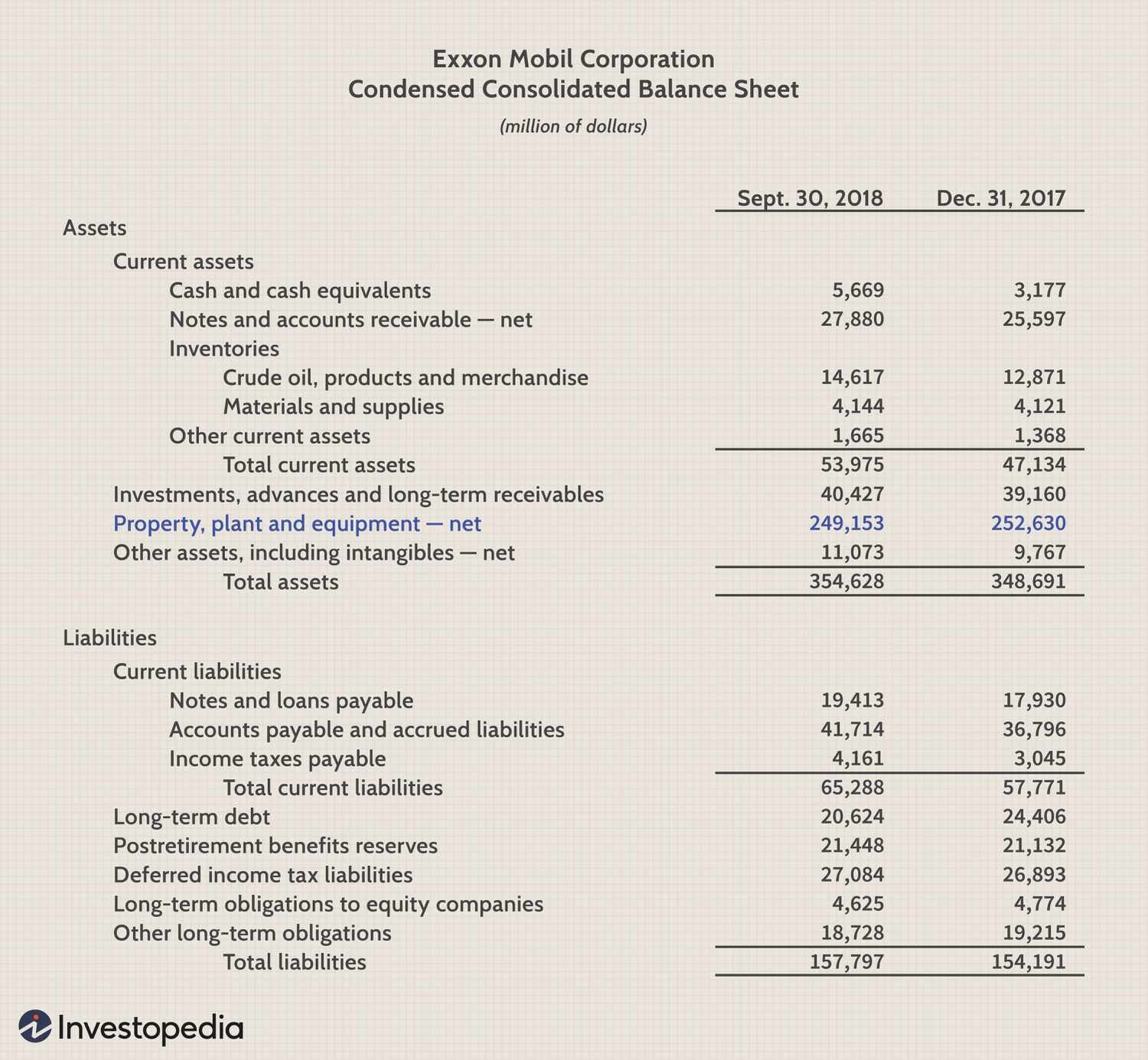

- Gdzie w sprawozdaniu finansowym znajdę informacje o PPE?

- Informacje o PPE znajdują się w bilansie przedsiębiorstwa, w części dotyczącej aktywów trwałych. Dodatkowe informacje, takie jak wartość brutto, amortyzacja i wartość netto PPE, można znaleźć w nocie do sprawozdania finansowego.

Podsumowanie

Rozróżnienie między PPE (Rzeczowymi Aktywami Trwałymi) a PPK (Pracowniczymi Planami Kapitałowymi) jest fundamentalne dla zrozumienia finansów przedsiębiorstwa. PPE to majątek firmy, który służy do prowadzenia działalności operacyjnej, podczas gdy PPK to program emerytalny dla pracowników. Chociaż oba terminy są ważne w kontekście biznesowym, odnoszą się do zupełnie różnych obszarów i pełnią odmienne funkcje. Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć kluczowe różnice między PPE a PPK i ułatwi poruszanie się w świecie finansów i księgowości.

Jeśli chcesz poznać inne artykuły podobne do PPE a PPK w księgowości: Kluczowe różnice, możesz odwiedzić kategorię Księgowość.