31/05/2025

W świecie finansów przedsiębiorstw, precyzyjna kontrola nad przepływami pieniężnymi jest fundamentem stabilności i sukcesu. Jednym z kluczowych narzędzi w tym procesie jest raport kasowy. Dokument ten, choć może wydawać się formalnością, w rzeczywistości stanowi istotne źródło informacji o stanie gotówki w przedsiębiorstwie i jest nieoceniony w procesie zarządzania finansami.

- Czym jest raport kasowy i dlaczego jest ważny?

- Kto jest zobowiązany do sporządzania raportu kasowego?

- Jak często należy sporządzać raport kasowy?

- Kto sporządza raport kasowy i jak on jest przekazywany?

- Elementy składowe raportu kasowego

- Raport kasowy a konto „Kasa”

- Błędy w raporcie kasowym i jak ich unikać

- Podsumowanie

Czym jest raport kasowy i dlaczego jest ważny?

Raport kasowy to dokument księgowy, który odzwierciedla bieżący stan gotówki znajdującej się w kasie przedsiębiorstwa. Jest on sporządzany na podstawie szczegółowych dowodów dokumentujących wszelkie operacje gotówkowe, które miały miejsce w danym okresie. Mówiąc prościej, jest to szczegółowe podsumowanie wszystkich wpływów i wypływów gotówki z kasy firmy w określonym czasie. Jego głównym celem jest zapewnienie przejrzystości i kontroli nad środkami pieniężnymi, minimalizując ryzyko błędów i nieprawidłowości.

Kto jest zobowiązany do sporządzania raportu kasowego?

Nie wszystkie firmy w Polsce są zobowiązane do regularnego sporządzania raportów kasowych. Obowiązek ten dotyczy przede wszystkim jednostek, które samodzielnie monitorują swoje przepływy gotówkowe i regulują zobowiązania w formie gotówkowej, a także przyjmują wpłaty gotówkowe. Decyzja o konieczności sporządzania raportu kasowego często wynika z wewnętrznych regulacji firmy, takich jak instrukcja kasowa, która określa zasady i procedury dotyczące gospodarki kasowej. Jednak, nawet jeśli przepisy prawa nie nakładają takiego obowiązku, wiele firm decyduje się na sporządzanie raportów kasowych dobrowolnie, w celu usprawnienia kontroli finansowej.

Jak często należy sporządzać raport kasowy?

Częstotliwość sporządzania raportu kasowego jest ustalana wewnętrznie przez przedsiębiorstwo i powinna być określona w instrukcji kasowej. Okresy rozliczeniowe mogą być różne – tygodniowe, dekadowe, czy miesięczne. Jednak, niezależnie od przyjętych okresów, przepisy księgowe wskazują, że raport kasowy powinien być sporządzany nie rzadziej niż na koniec każdego miesiąca. Takie miesięczne podsumowanie pozwala na bieżąco monitorować stan gotówki i szybko reagować na ewentualne nieprawidłowości.

Kto sporządza raport kasowy i jak on jest przekazywany?

Zazwyczaj osobą odpowiedzialną za sporządzanie raportu kasowego jest kasjer. To on na co dzień operuje gotówką i ma dostęp do wszystkich niezbędnych dokumentów. Po sporządzeniu raportu, kasjer przekazuje go osobie odpowiedzialnej za księgowość w firmie. W praktyce często jest to księgowy lub osoba zajmująca się finansami. Ważne jest, aby zachować porządek w dokumentacji – oryginał raportu kasowego trafia do działu księgowości jako podstawa do księgowań, natomiast kopia pozostaje w tzw. bloku raportów kasowych, stanowiąc wewnętrzną dokumentację firmy.

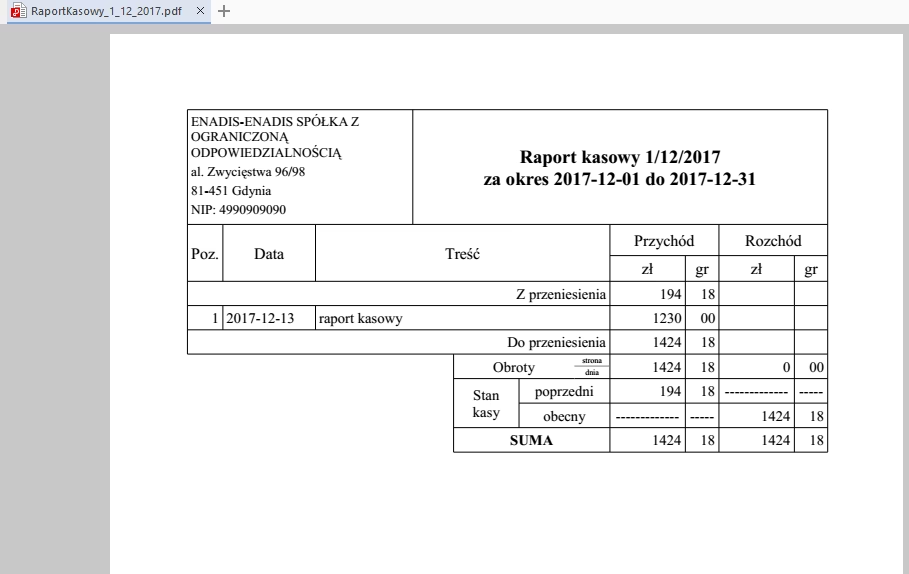

Elementy składowe raportu kasowego

Prawidłowo sporządzony raport kasowy musi zawierać szereg kluczowych elementów, które zapewniają jego wiarygodność i użyteczność. Do najważniejszych z nich należą:

- Dane firmy: Nazwa przedsiębiorstwa, adres, a często również pieczątka firmowa, identyfikująca jednostkę sporządzającą raport.

- Oznaczenie dokumentu i numer: Raport kasowy musi być jednoznacznie oznaczony, np. „Raport Kasowy” oraz posiadać kolejny numer. Numeracja może być ciągła dla całej firmy lub bardziej szczegółowa, uwzględniająca np. numer kasy, rok obrachunkowy, miesiąc i dzień (np. Kasa1/2024/05/15).

- Okres, za który raport jest sporządzony: Należy wyraźnie wskazać datę początkową i końcową okresu, którego dotyczy raport. Ten okres musi być zgodny z ustaleniami instrukcji kasowej.

- Nazwa rejestru: Określenie, jakiego rejestru dotyczy raport, np. „Kasa główna”, „Kasa podręczna”.

- Wyszczególnienie operacji gotówkowych: To kluczowa część raportu, gdzie szczegółowo opisuje się każdą operację gotówkową. Dla każdej operacji należy podać: treść operacji (np. „Wpłata za fakturę nr…”), numer dowodu źródłowego (np. numer faktury, numer dowodu wpłaty KP, wypłaty KW), datę operacji oraz oznaczenie osoby, która wpłaciła lub pobrała środki.

- Numer konta przeciwstawnego: Zgodnie z zasadą podwójnego zapisu, każda operacja gospodarcza musi być zaksięgowana na co najmniej dwóch kontach. W raporcie kasowym należy podać numery kont, na które, zgodnie z tą zasadą, odnoszone są operacje ujęte w raporcie.

- Wyliczenie obrotów, stanu początkowego i końcowego kasy: Raport musi zawierać informację o stanie gotówki na początek okresu, sumę wpływów gotówki (obrót kasowy zwiększający stan kasy), sumę wypływów gotówki (obrót kasowy zmniejszający stan kasy) oraz stan gotówki na koniec okresu. Saldo raportu, czyli stan końcowy kasy, musi być zawsze wartością dodatnią lub zerową. Ujemne saldo jest fizycznie niemożliwe i zazwyczaj wskazuje na błąd w ewidencji.

- Liczba załączników: Do raportu kasowego należy dołączyć wszystkie dokumenty źródłowe, które potwierdzają operacje gotówkowe. Są to m.in. dowody wpłat (KP), dowody wypłat (KW), faktury i rachunki zapłacone gotówką, wnioski i rozliczenia zaliczek oraz inne zastępcze dowody księgowe. W raporcie należy podać liczbę załączonych dokumentów.

- Podpis kasjera i data sporządzenia raportu: Podpis kasjera potwierdza, że to on sporządził raport i odpowiada za jego rzetelność. Należy również podać datę sporządzenia raportu.

- Data zatwierdzenia raportu: Raport kasowy powinien być zatwierdzony przez osobę upoważnioną, np. kierownika działu finansowego lub głównego księgowego. Data zatwierdzenia potwierdza, że raport został sprawdzony i zaakceptowany.

Raport kasowy a konto „Kasa”

Raport kasowy jest podstawowym dokumentem księgowym, na podstawie którego dokonywane są wpisy na koncie księgowym „Kasa”. Konto „Kasa” jest kontem bilansowym, aktywnym, służącym do ewidencji środków pieniężnych w gotówce. Zgodnie z zasadami księgowości, przychody gotówki (wpływy do kasy) ujmuje się na stronie debetowej (Dt) konta „Kasa”, natomiast rozchody gotówki (wypłaty z kasy) na stronie kredytowej (Ct) tego konta. Raport kasowy, ze swoim zestawieniem operacji, stanowi więc bezpośrednie źródło danych do księgowań na koncie „Kasa”, zapewniając spójność i poprawność ewidencji księgowej.

Błędy w raporcie kasowym i jak ich unikać

Najczęstszym błędem w raporcie kasowym jest wykazanie ujemnego salda kasy. Jak już wspomniano, jest to sytuacja fizycznie niemożliwa i zawsze wskazuje na błąd. Ujemne saldo może być spowodowane różnymi przyczynami, np.:

- Błędy rachunkowe: Pomyłki w obliczeniach sum wpływów, wypływów lub salda.

- Błędy ewidencyjne: Niewłaściwe zaewidencjonowanie operacji, np. pominięcie wpisu, podwójne zaewidencjonowanie, przypisanie operacji do niewłaściwego okresu.

- Brak dokumentów źródłowych: Brakujące dowody wpłat lub wypłat uniemożliwiają prawidłowe sporządzenie raportu.

- Nieprawidłowe księgowania: Błędy w przenoszeniu danych z raportu kasowego na konto „Kasa”.

Aby uniknąć błędów w raporcie kasowym, należy przestrzegać kilku podstawowych zasad:

- Dokładność i systematyczność: Rejestrować wszystkie operacje gotówkowe na bieżąco i z należytą starannością.

- Kompletność dokumentacji: Zadbać o to, aby do każdej operacji gotówkowej istniał odpowiedni dokument źródłowy.

- Kontrola i weryfikacja: Regularnie sprawdzać poprawność sporządzanych raportów kasowych, porównując stan kasy z saldem wynikającym z raportu.

- Szkolenie personelu: Zapewnić kasjerom odpowiednie szkolenie z zakresu zasad sporządzania raportów kasowych i gospodarki kasowej.

Podsumowanie

Raport kasowy jest niezwykle ważnym narzędziem w zarządzaniu finansami przedsiębiorstwa. Pozwala na bieżącą kontrolę nad gotówką, minimalizuje ryzyko błędów i nieprawidłowości oraz stanowi podstawę do prawidłowej ewidencji księgowej. Choć nie zawsze jest obowiązkowy, jego regularne sporządzanie przynosi wiele korzyści, przyczyniając się do zwiększenia przejrzystości i efektywności zarządzania finansami firmy. Dbałość o prawidłowe sporządzanie raportów kasowych to inwestycja w bezpieczeństwo finansowe i stabilność przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Raport kasowy: Klucz do kontroli gotówki w firmie, możesz odwiedzić kategorię Księgowość.