03/07/2023

Zakup samochodu, szczególnie używanego, to poważna inwestycja, która wiąże się z szeregiem formalności i opłat. Jedną z kluczowych kwestii jest podatek VAT. Czy kupując używane auto w Niemczech, musimy liczyć się z dodatkowym obciążeniem w postaci podatku VAT? Odpowiedź na to pytanie nie jest jednoznaczna i zależy od kilku czynników. W tym artykule szczegółowo omówimy zasady dotyczące VAT przy zakupie używanego samochodu w Niemczech, zarówno dla osób prywatnych, jak i przedsiębiorców.

- Kto w Niemczech Płaci VAT przy Sprzedaży Samochodów?

- "Mehrwertsteuer ausweisbar" – Co to Znaczy dla Kupującego?

- Odliczenie VAT przez Przedsiębiorców – Kluczowa Kwestia

- Kfz-Steuer – Niemiecki Podatek Drogowy

- Akcyza w Polsce przy Imporcie Używanego Samochodu z Niemiec

- Koszty Utrzymania Samochodu jako Koszty Podatkowe dla Firmy

- Jak Odzyskać VAT za Auto z Niemiec? Pomoc Specjalistów

- Podsumowanie i Najczęściej Zadawane Pytania (FAQ)

Kto w Niemczech Płaci VAT przy Sprzedaży Samochodów?

W Niemczech sprzedawcy samochodów, zarówno nowych, jak i używanych, są zasadniczo zobowiązani do rozliczania podatku VAT od sprzedaży. Dotyczy to zarówno dealerów samochodowych, komisów, jak i firm zajmujących się handlem samochodami. Standardowa stawka podatku VAT w Niemczech wynosi 19%. Jednak to, kto ostatecznie ponosi ciężar tego podatku, zależy od rodzaju transakcji i statusu kupującego.

Często w ogłoszeniach sprzedaży samochodów, szczególnie tych oferowanych przez firmy, można spotkać sformułowanie "Mehrwertsteuer ausweisbar". Co to oznacza i kogo dotyczy? To kluczowa informacja, szczególnie dla przedsiębiorców.

"Mehrwertsteuer ausweisbar" – Co to Znaczy dla Kupującego?

Wyrażenie "Mehrwertsteuer ausweisbar" informuje, że sprzedawca jest płatnikiem VAT i ma prawo wystawić fakturę VAT z wyszczególnionym podatkiem. Ta informacja jest istotna przede wszystkim dla przedsiębiorców, którzy planują zakup samochodu na firmę. Dla osoby prywatnej, która kupuje samochód na własny użytek, dopisek ten nie ma bezpośredniego znaczenia finansowego w kontekście odliczenia VAT.

Osoba prywatna, kupując samochód używany w Niemczech, co do zasady płaci cenę brutto, w której zawarty jest już podatek VAT, jeśli sprzedawca jest zobowiązany do jego naliczenia. Jednak osoba prywatna nie ma możliwości odliczenia VAT zapłaconego przy zakupie samochodu. Podobnie, sprzedając swój prywatny samochód, osoba fizyczna nie wystawia faktury VAT i nie rozlicza podatku VAT od tej transakcji.

Dlaczego więc informacja "Mehrwertsteuer ausweisbar" może być istotna, nawet dla osoby prywatnej? Otóż, wskazuje ona, że sprzedaż prowadzona jest przez firmę lub osobę prowadzącą działalność gospodarczą. Dla wielu kupujących jest to synonim większej wiarygodności i potencjalnej możliwości uzyskania gwarancji w ramach umowy kupna-sprzedaży. Samochody oferowane z dopiskiem "Mehrwertsteuer ausweisbar" często pochodzą z flot firmowych, co może sugerować, że były regularnie serwisowane i są w lepszym stanie technicznym.

Odliczenie VAT przez Przedsiębiorców – Kluczowa Kwestia

Zgodnie z niemieckimi przepisami dotyczącymi podatku od towarów i usług (Umsatzsteuergesetz, UStG), a konkretnie paragrafami §§ 15 i 15a UStG, przedsiębiorca ma prawo do odliczenia podatku naliczonego. Podatek naliczony to podatek VAT, który przedsiębiorca zapłacił przy zakupie towarów lub usług związanych z prowadzoną działalnością gospodarczą. Warunkiem koniecznym do skorzystania z prawa do odliczenia VAT jest posiadanie faktury VAT dokumentującej zakup.

Podatek VAT zapłacony przy zakupie samochodu (lub innych towarów i usług) jest uwzględniany w deklaracji VAT przedsiębiorcy. Mechanizm odliczenia polega na tym, że przedsiębiorca pomniejsza podatek VAT należny (czyli podatek, który pobrał od swoich klientów za sprzedane towary lub usługi) o podatek VAT naliczony (czyli podatek, który sam zapłacił przy zakupach). Dzięki temu, przedsiębiorca płaci do urzędu skarbowego jedynie różnicę między podatkiem należnym a naliczonym, co w praktyce oznacza, że VAT od zakupów związanych z działalnością gospodarczą jest dla przedsiębiorcy neutralny.

Aby przedsiębiorca mógł odzyskać VAT zapłacony przy zakupie używanego samochodu w Niemczech, kluczowe jest, aby podatek ten był wyraźnie wyszczególniony na fakturze VAT. Dlatego ogłoszenie z "Mehrwertsteuer ausweisbar" jest sygnałem, że sprzedawca jest w stanie wystawić fakturę spełniającą wymogi formalne i umożliwiającą odliczenie VAT.

Należy jednak pamiętać, że prawo do odliczenia VAT nie jest bezwzględne. Istnieją pewne ograniczenia i warunki, które muszą być spełnione. Przede wszystkim, samochód musi być wykorzystywany w działalności gospodarczej przedsiębiorcy. W przypadku samochodów osobowych, często stosuje się ograniczenia w odliczeniu VAT, szczególnie jeśli samochód jest wykorzystywany również do celów prywatnych. Szczegółowe zasady dotyczące odliczenia VAT od samochodów osobowych w Niemczech mogą być skomplikowane i warto skonsultować się z doradcą podatkowym.

Kfz-Steuer – Niemiecki Podatek Drogowy

Kupując używane auto w Niemczech, należy mieć świadomość, że oprócz potencjalnego VAT, w Niemczech obowiązuje również podatek drogowy (Kfz-Steuer). Jest to podatek roczny, który płaci się za posiadanie samochodu. Wysokość podatku drogowego w Niemczech zależy od kilku czynników, przede wszystkim od:

- Klasy emisji spalin pojazdu (Schadstoffklasse): Im bardziej ekologiczny samochód, tym niższy podatek.

- Pojemności silnika: Podatek jest naliczany za każde 100 cm3 pojemności silnika.

- Rodzaju silnika (benzynowy czy diesel): Podatek dla samochodów z silnikiem diesla jest zazwyczaj wyższy niż dla samochodów benzynowych o tej samej pojemności.

- Daty pierwszej rejestracji: Dla starszych samochodów mogą obowiązywać inne stawki podatku.

Orientacyjnie, kwota podstawowa podatku drogowego wynosi około 2 euro za każde 100 cm3 pojemności silnika benzynowego oraz 9,50 euro za każde 100 cm3 pojemności silnika diesla. Jednak dokładna kwota podatku jest obliczana indywidualnie dla każdego pojazdu przez niemiecki urząd celny (Zoll). Można skorzystać z dostępnych online kalkulatorów podatku drogowego (Kfz-Steuer Rechner), aby oszacować wysokość podatku dla konkretnego samochodu.

Kto jest zobowiązany do zapłaty podatku drogowego w Niemczech? Zgodnie z niemieckim prawem, obowiązek ten spoczywa na właścicielu pojazdu, który ma miejsce zamieszkania lub siedzibę w Niemczech i użytkuje pojazd na terenie Niemiec. Co istotne, obowiązek zapłaty podatku drogowego powstaje nawet wtedy, gdy kierowca posiada polski dowód rejestracyjny, ale spędza w Niemczech więcej niż połowę roku (minimum 183 dni).

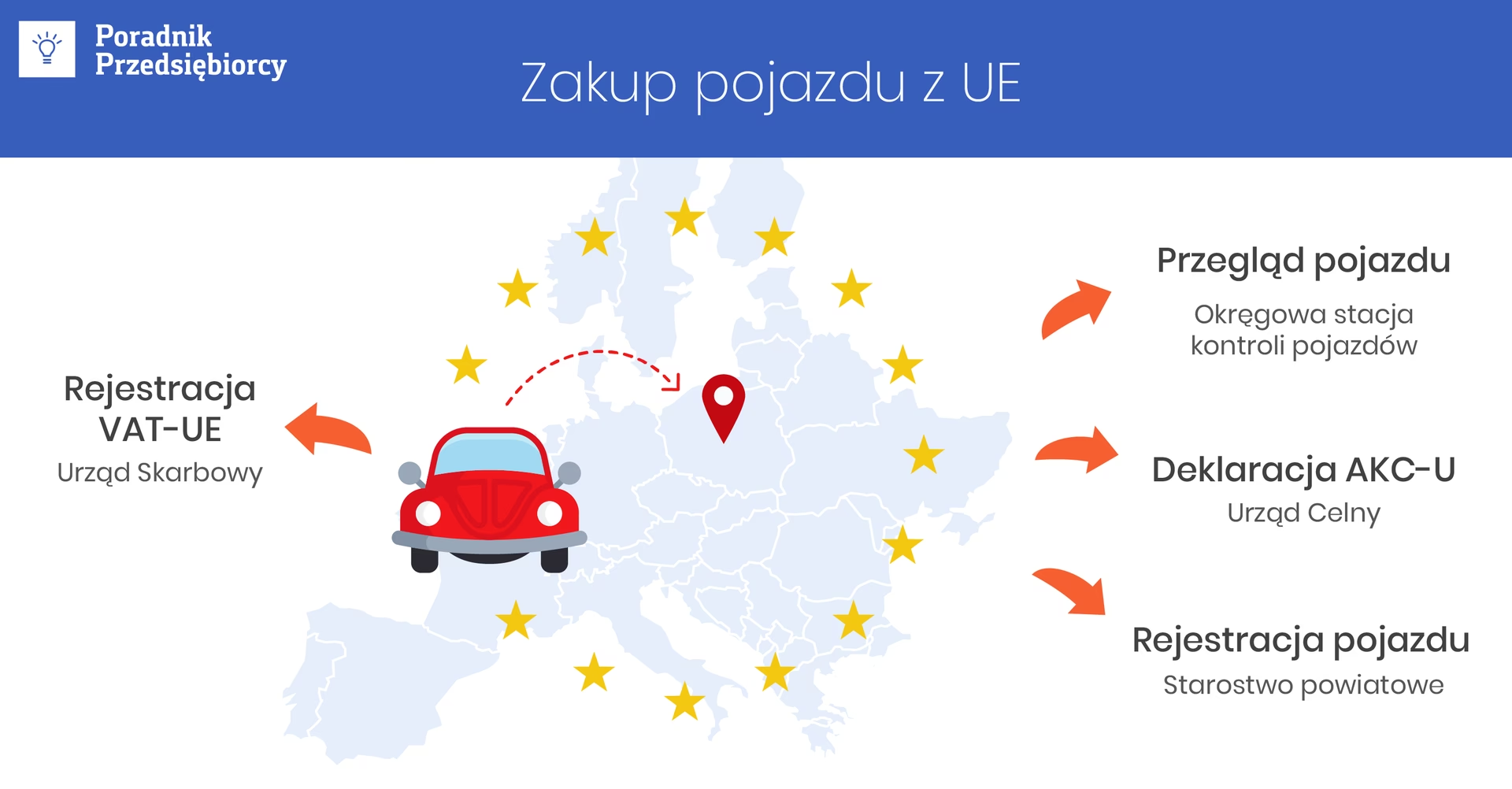

Akcyza w Polsce przy Imporcie Używanego Samochodu z Niemiec

Jeśli planujesz zakup używanego samochodu w Niemczech i sprowadzenie go do Polski, musisz liczyć się z koniecznością zapłaty podatku akcyzowego w Polsce. Podatek akcyzowy jest jednorazową opłatą, którą należy uiścić w polskim urzędzie celno-skarbowym w ciągu 30 dni od daty zakupu samochodu. Podstawą opodatkowania jest wartość rynkowa samochodu.

W Polsce obowiązują dwie stawki akcyzy, uzależnione od pojemności silnika samochodu:

- 3,1% wartości samochodu – dla samochodów z silnikiem o pojemności do 2000 cm3

- 18,6% wartości samochodu – dla samochodów z silnikiem o pojemności powyżej 2000 cm3

Wysokość akcyzy oblicza się na podstawie wartości rynkowej samochodu, która jest określana przez urząd celno-skarbowy na podstawie dostępnych katalogów i danych rynkowych. Wartość samochodu może być pomniejszona o koszty transportu z Niemiec do Polski, pod warunkiem posiadania dokumentów potwierdzających te koszty.

Oprócz akcyzy, przy imporcie samochodu z Niemiec do Polski, należy również pamiętać o opłacie recyklingowej oraz kosztach rejestracji samochodu w Polsce. Wszystkie te opłaty łącznie mogą znacząco podnieść całkowity koszt sprowadzenia używanego samochodu z Niemiec.

Koszty Utrzymania Samochodu jako Koszty Podatkowe dla Firmy

Zakup używanego samochodu na firmę wiąże się nie tylko z potencjalnym odliczeniem VAT, ale również z możliwością zaliczenia kosztów związanych z eksploatacją samochodu do kosztów uzyskania przychodu. Oznacza to, że wydatki poniesione na utrzymanie samochodu mogą obniżyć podstawę opodatkowania podatkiem dochodowym.

Do kosztów uzyskania przychodu związanych z samochodem firmowym można zaliczyć m.in.:

- Opłaty za ubezpieczenie samochodu (OC, AC, NNW).

- Podatek drogowy (Kfz-Steuer), jeśli samochód jest zarejestrowany w Niemczech i użytkowany na terenie Niemiec.

- Koszty napraw i przeglądów technicznych.

- Koszty paliwa.

- Opłaty za parkingi i autostrady.

- Amortyzację samochodu (w przypadku samochodów o wartości powyżej określonego limitu).

Szczegółowe zasady dotyczące zaliczania kosztów samochodowych do kosztów uzyskania przychodu również mogą być skomplikowane i zależą od rodzaju samochodu, sposobu jego wykorzystywania w firmie oraz obowiązujących przepisów podatkowych. Warto skonsultować się z księgowym lub doradcą podatkowym, aby prawidłowo rozliczać koszty samochodowe w firmie.

Jak Odzyskać VAT za Auto z Niemiec? Pomoc Specjalistów

Proces ubiegania się o zwrot podatku VAT z Niemiec może być skomplikowany i czasochłonny, szczególnie dla przedsiębiorców, którzy nie mają doświadczenia w międzynarodowych rozliczeniach podatkowych. Na rynku istnieją firmy, które specjalizują się w pomocy w odzyskiwaniu VAT z zagranicy, w tym z Niemiec. Firmy te oferują kompleksową obsługę, od przygotowania dokumentacji, poprzez kontakt z niemieckimi urzędami skarbowymi, aż po finalne uzyskanie zwrotu VAT.

Korzystanie z usług specjalistycznych firm może być szczególnie korzystne dla przedsiębiorców, którzy regularnie ponoszą koszty za granicą i chcą mieć pewność, że prawidłowo i efektywnie odzyskują należny im podatek VAT. Firmy takie, jak Tax Solution Sp. z o.o., oferują wsparcie w procesie odzyskiwania VAT z Niemiec i innych krajów europejskich, pomagając firmom z różnych sektorów gospodarki w optymalizacji ich rozliczeń podatkowych.

Podsumowanie i Najczęściej Zadawane Pytania (FAQ)

Zakup używanego samochodu w Niemczech wiąże się z szeregiem aspektów podatkowych, które warto znać i zrozumieć. Podatek VAT, podatek drogowy (Kfz-Steuer) w Niemczech oraz akcyza w Polsce to główne obciążenia, które mogą wpłynąć na całkowity koszt zakupu samochodu. Dla przedsiębiorców istnieje możliwość odliczenia VAT, co czyni zakup samochodu na firmę bardziej atrakcyjnym finansowo. Jednak należy pamiętać o spełnieniu wszystkich warunków formalnych i prawidłowym udokumentowaniu transakcji.

Najczęściej Zadawane Pytania (FAQ)

- Czy osoba prywatna płaci VAT kupując używane auto w Niemczech?

Tak, osoba prywatna płaci VAT, jeśli sprzedawca jest zobowiązany do jego naliczenia. Cena samochodu oferowanego przez firmy często jest ceną brutto, zawierającą VAT. Osoba prywatna nie ma jednak możliwości odliczenia VAT. - Co oznacza "Mehrwertsteuer ausweisbar" w ogłoszeniu sprzedaży samochodu?

Oznacza to, że sprzedawca jest płatnikiem VAT i może wystawić fakturę VAT z wyszczególnionym podatkiem. Jest to istotne dla przedsiębiorców, którzy mogą odliczyć VAT. - Czy przedsiębiorca zawsze może odliczyć VAT od zakupu używanego samochodu z Niemiec?

Nie zawsze. Prawo do odliczenia VAT przysługuje przedsiębiorcom, jeśli samochód jest wykorzystywany w działalności gospodarczej i posiadają fakturę VAT z wyszczególnionym podatkiem. Mogą istnieć ograniczenia w odliczeniu VAT dla samochodów osobowych, szczególnie przy ich prywatnym użytkowaniu. - Jak obliczyć podatek drogowy (Kfz-Steuer) w Niemczech?

Wysokość podatku drogowego zależy od klasy emisji spalin, pojemności silnika i rodzaju silnika. Można skorzystać z kalkulatorów online (Kfz-Steuer Rechner) lub skontaktować się z niemieckim urzędem celnym (Zoll). - Ile wynosi akcyza za sprowadzenie samochodu z Niemiec do Polski?

Akcyza wynosi 3,1% wartości samochodu dla silników do 2000 cm3 i 18,6% dla silników powyżej 2000 cm3. - Czy mogę odzyskać VAT zapłacony w Niemczech?

Tak, przedsiębiorcy mają możliwość odzyskania VAT zapłaconego w Niemczech, jeśli spełniają określone warunki i posiadają fakturę VAT. Można skorzystać z usług firm specjalizujących się w odzyskiwaniu VAT z zagranicy.

Mamy nadzieję, że ten artykuł rozwiał Twoje wątpliwości dotyczące VAT przy zakupie używanego samochodu w Niemczech. Pamiętaj, że przepisy podatkowe mogą ulegać zmianom, dlatego zawsze warto sprawdzić aktualne regulacje i w razie wątpliwości skonsultować się z ekspertem.

Jeśli chcesz poznać inne artykuły podobne do VAT za Używane Auto z Niemiec: Kto Płaci i Kiedy?, możesz odwiedzić kategorię Rachunkowość.