27/04/2022

W świecie finansów i księgowości, pojęcie udziałów niekontrolujących (NCI), znanych wcześniej jako udziały mniejszościowe, odgrywa kluczową rolę w zrozumieniu złożonych struktur korporacyjnych i konsolidacji sprawozdań finansowych. NCI pojawiają się, gdy jedna spółka (spółka dominująca) posiada ponad 50%, ale mniej niż 100% udziałów w innej spółce (spółce zależnej). Chociaż spółka dominująca kontroluje spółkę zależną, pewien procent udziałów pozostaje w rękach innych inwestorów, tworząc właśnie udziały niekontrolujące. Zrozumienie NCI jest kluczowe dla inwestorów, analityków finansowych i wszystkich osób zainteresowanych dokładną oceną wyników finansowych i pozycji grupy kapitałowej.

- Co to są udziały niekontrolujące (NCI)?

- Jak obliczyć NCI?

- Księgowanie udziałów niekontrolujących

- Kryteria występowania udziałów niekontrolujących

- Wycena udziałów niekontrolujących

- Udziały niekontrolujące w obliczaniu wartości przedsiębiorstwa (Enterprise Value)

- Znaczenie przejrzystości NCI dla inwestorów

- Podsumowanie

- Często zadawane pytania (FAQ)

Co to są udziały niekontrolujące (NCI)?

Udziały niekontrolujące (NCI) reprezentują część kapitału własnego spółki zależnej, która nie jest przypisana spółce dominującej. Innymi słowy, są to udziały w spółce zależnej posiadane przez inwestorów mniejszościowych, czyli inne podmioty niż spółka dominująca. Powstają one w sytuacjach, gdy spółka dominująca posiada większość udziałów (ponad 50%), co daje jej kontrolę nad spółką zależną, ale nie posiada pełnej własności (100%). Ta sytuacja jest bardzo powszechna w dużych grupach kapitałowych, gdzie spółki dominujące rozwijają się poprzez akwizycje i tworzenie spółek zależnych.

Z punktu widzenia księgowości, pomimo posiadania mniejszościowych udziałowców, spółka dominująca konsoliduje sprawozdania finansowe spółki zależnej w całości. Oznacza to, że 100% przychodów, kosztów, aktywów i pasywów spółki zależnej jest włączane do skonsolidowanego sprawozdania finansowego grupy. Jednakże, aby odzwierciedlić fakt, że część zysków spółki zależnej należy do udziałowców mniejszościowych, wykazuje się pozycję udziałów niekontrolujących.

Jak obliczyć NCI?

Obliczenie wartości udziałów niekontrolujących jest stosunkowo proste i opiera się na wartości aktywów netto spółki zależnej oraz procentowym udziale udziałowców mniejszościowych. Podstawowy wzór na obliczenie NCI to:

NCI = (Wartość aktywów netto spółki zależnej) x (% udziałów mniejszościowych)

Wartość aktywów netto spółki zależnej to różnica między jej aktywami a pasywami. Można ją znaleźć w bilansie spółki zależnej. % udziałów mniejszościowych to procent udziałów w spółce zależnej, który nie jest posiadany przez spółkę dominującą. Na przykład, jeśli spółka dominująca posiada 75% udziałów w spółce zależnej, to udział mniejszościowy wynosi 25%.

Przykład obliczenia NCI:

Załóżmy, że spółka A (dominująca) posiada 75% udziałów w spółce B (zależnej). Wartość aktywów netto spółki B na koniec roku obrotowego wynosi 1 000 000 PLN.

Obliczenie NCI:

NCI = (1 000 000 PLN) x (25%) = 250 000 PLN

W tym przykładzie, udziały niekontrolujące w spółce B wynoszą 250 000 PLN.

Księgowanie udziałów niekontrolujących

Księgowanie udziałów niekontrolujących ma kluczowe znaczenie w procesie konsolidacji sprawozdań finansowych. Jak wspomniano wcześniej, spółka dominująca konsoliduje 100% sprawozdań finansowych spółki zależnej. Jednak, aby prawidłowo odzwierciedlić udział mniejszościowy, dokonuje się odpowiednich korekt.

Na rachunku zysków i strat:

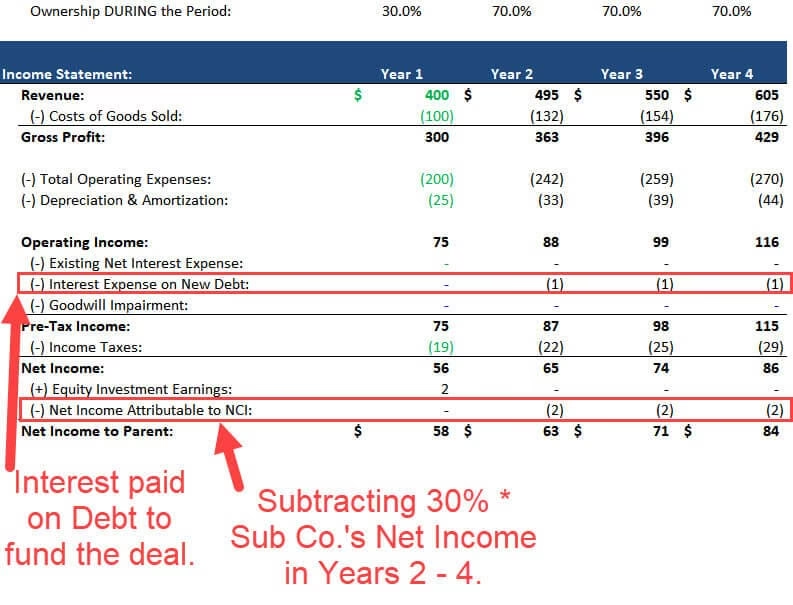

Po obliczeniu zysku netto spółki zależnej, część tego zysku przypisywana jest udziałom niekontrolującym. Jest to prezentowane jako oddzielna pozycja w skonsolidowanym rachunku zysków i strat, zazwyczaj pod pozycją „Zysk netto przypisany udziałom niekontrolującym”. Oznacza to, że zysk netto spółki zależnej jest dzielony na dwie części: zysk przypisany spółce dominującej i zysk przypisany udziałom niekontrolującym.

W bilansie:

Udziały niekontrolujące są prezentowane w bilansie skonsolidowanym jako odrębna pozycja w kapitałach własnych, zazwyczaj tuż pod kapitałem własnym przypisanym udziałowcom spółki dominującej. Reprezentuje to wartość udziałów mniejszościowych w aktywach netto spółki zależnej.

Przykład księgowania NCI (kontynuacja przykładu spółek A i B):

Załóżmy, że spółka B osiągnęła zysk netto w wysokości 200 000 PLN.

W skonsolidowanym rachunku zysków i strat spółki A:

- Zysk netto spółki B zostanie włączony w całości do skonsolidowanych przychodów i kosztów.

- W pozycji „Zysk netto przypisany udziałom niekontrolującym” zostanie wykazana kwota 25% zysku netto spółki B, czyli 50 000 PLN (200 000 PLN x 25%).

- Pozostała część zysku netto spółki B (150 000 PLN) zostanie przypisana spółce A.

W skonsolidowanym bilansie spółki A:

- W kapitale własnym zostanie wykazana pozycja „Udziały niekontrolujące” w wysokości 250 000 PLN (obliczone wcześniej NCI).

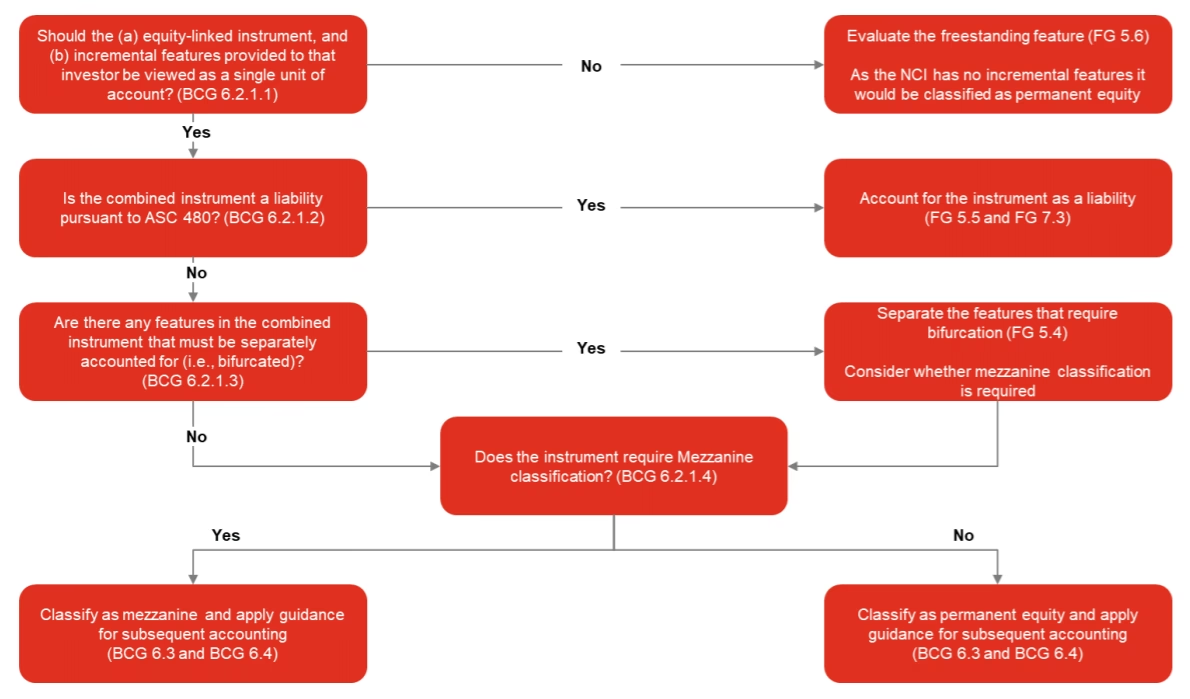

Kryteria występowania udziałów niekontrolujących

Podstawowym kryterium występowania udziałów niekontrolujących jest posiadanie przez jedną spółkę ponad 50% udziałów, ale mniej niż 100% w innej spółce. Posiadanie ponad 50% udziałów zazwyczaj oznacza kontrolę nad spółką zależną, ponieważ daje większość głosów na walnym zgromadzeniu akcjonariuszy i umożliwia podejmowanie kluczowych decyzji.

Jednakże, kryterium większości udziałów jest tylko ogólną zasadą. W pewnych sytuacjach, spółka może konsolidować sprawozdania finansowe innej spółki, nawet jeśli posiada mniej niż 50% udziałów. Może to mieć miejsce, jeśli spółka dominująca ma możliwość kontrolowania zarządu spółki zależnej i tym samym wpływania na jej decyzje biznesowe. Kluczowe jest tutaj pojęcie kontroli, które jest szersze niż tylko procent posiadanych udziałów.

Wycena udziałów niekontrolujących

Wycena udziałów niekontrolujących jest istotna dla celów sprawozdawczości finansowej i analizy inwestycyjnej. Niestety, spółki z udziałami niekontrolującymi często publikują skonsolidowane sprawozdania finansowe i rzadko ujawniają wystarczająco dużo informacji, aby dokładnie wycenić NCI. Analitycy mogą jednak próbować wycenić NCI, stosując różne metody.

Metody wyceny NCI:

- Metoda stałego wzrostu: Zakłada stały wzrost zysków spółki zależnej w przyszłości. Jest rzadko stosowana, ponieważ zakłada stabilny wzrost, co nie zawsze ma miejsce.

- Metoda wzrostu historycznego: Analizuje historyczne dane finansowe spółki zależnej, aby określić trendy wzrostu i na ich podstawie prognozować przyszły wzrost. Metoda ta jest mniej wiarygodna w przypadku spółek dynamicznie rozwijających się lub przeżywających spadek.

- Modelowanie spółek zależnych indywidualnie: Najbardziej elastyczna metoda, polegająca na indywidualnej wycenie każdej spółki zależnej i sumowaniu wartości udziałów niekontrolujących w każdej z nich. Teoretycznie najbardziej dokładna, ale trudna w praktyce ze względu na brak szczegółowych danych finansowych spółek zależnych w skonsolidowanych sprawozdaniach.

Udziały niekontrolujące w obliczaniu wartości przedsiębiorstwa (Enterprise Value)

Przy obliczaniu wartości przedsiębiorstwa (Enterprise Value - EV), analitycy muszą uwzględnić udziały niekontrolujące. EV jest często wykorzystywane do obliczania wskaźników wyceny, takich jak EV/EBITDA. Ponieważ EBITDA w skonsolidowanym sprawozdaniu finansowym obejmuje 100% EBITDA spółki zależnej (w tym część przypadającą na udziały niekontrolujące), konieczne jest dodanie NCI do kapitalizacji rynkowej spółki dominującej przy obliczaniu EV.

Dlaczego dodajemy NCI do kapitalizacji rynkowej?

Kapitalizacja rynkowa spółki dominującej odzwierciedla tylko wartość udziałów posiadanych przez akcjonariuszy spółki dominującej. Nie uwzględnia wartości udziałów mniejszościowych w spółkach zależnych. Aby uzyskać spójność między licznikiem (EV) a mianownikiem (np. EBITDA) w wskaźnikach wyceny, konieczne jest uwzględnienie całej wartości przedsiębiorstwa, w tym wartości udziałów niekontrolujących.

Znaczenie przejrzystości NCI dla inwestorów

Przejrzystość w zakresie udziałów niekontrolujących jest niezwykle ważna dla inwestorów. Umożliwia im lepsze zrozumienie wpływu NCI na pozycję finansową, wyniki finansowe i przepływy pieniężne grupy kapitałowej. Dzięki temu inwestorzy mogą dokładniej ocenić rzeczywistą rentowność i wartość spółki dominującej, uwzględniając wpływ udziałów niekontrolujących.

Ujawnianie informacji o NCI, takich jak:

- Wielkość udziałów niekontrolujących w kapitale własnym.

- Udział zysku netto przypisany udziałom niekontrolującym.

- Informacje o istotnych spółkach zależnych z udziałami niekontrolującymi.

Pomaga inwestorom w podejmowaniu świadomych decyzji inwestycyjnych i lepszym zrozumieniu ryzyka związanego z inwestowaniem w grupy kapitałowe z udziałami niekontrolującymi.

Podsumowanie

Udziały niekontrolujące (NCI) są istotnym elementem sprawozdawczości finansowej grup kapitałowych. Reprezentują one udział mniejszościowych inwestorów w spółkach zależnych i wpływają na skonsolidowane sprawozdania finansowe. Zrozumienie NCI jest kluczowe dla inwestorów, analityków i wszystkich osób zainteresowanych oceną wyników finansowych i pozycji grup kapitałowych. Prawidłowe obliczanie, księgowanie i prezentacja NCI w sprawozdaniach finansowych zapewnia przejrzystość i umożliwia lepsze zrozumienie struktury i wyników grupy kapitałowej.

Często zadawane pytania (FAQ)

1. Czym różnią się udziały niekontrolujące od udziałów mniejszościowych?

Pojęcia udziały niekontrolujące i udziały mniejszościowe są synonimami. Nazwa „udziały niekontrolujące” jest nowsza i obecnie częściej stosowana w standardach rachunkowości.

2. Czy NCI zawsze występują, gdy spółka posiada ponad 50% udziałów w innej spółce?

Tak, zazwyczaj NCI występują, gdy spółka dominująca posiada ponad 50%, ale mniej niż 100% udziałów w spółce zależnej. Jednakże, istotne jest pojęcie kontroli, które może wystąpić nawet przy mniejszym udziale, jeśli spółka dominująca kontroluje zarząd spółki zależnej.

3. Gdzie w sprawozdaniu finansowym prezentowane są udziały niekontrolujące?

Udziały niekontrolujące są prezentowane w rachunku zysków i strat jako część zysku netto przypisana udziałom niekontrolującym oraz w bilansie jako odrębna pozycja w kapitałach własnych.

4. Dlaczego NCI są ważne dla inwestorów?

NCI są ważne dla inwestorów, ponieważ pomagają im zrozumieć strukturę grupy kapitałowej i wpływ udziałów mniejszościowych na wyniki finansowe i wartość spółki dominującej. Przejrzystość w zakresie NCI umożliwia lepszą ocenę ryzyka i potencjalnych zysków z inwestycji.

5. Czy wartość NCI jest dodawana do kapitalizacji rynkowej przy obliczaniu wartości przedsiębiorstwa?

Tak, wartość NCI jest dodawana do kapitalizacji rynkowej przy obliczaniu wartości przedsiębiorstwa (EV), aby uzyskać spójność z wskaźnikami wyceny opartymi na EBITDA, która obejmuje 100% EBITDA spółek zależnych.

Jeśli chcesz poznać inne artykuły podobne do Udziały niekontrolujące (NCI): Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.