17/11/2023

Prawidłowe dokumentowanie zakupu środków trwałych jest kluczowe dla każdej firmy. Faktura jest podstawowym dokumentem potwierdzającym nabycie aktywów trwałych i stanowi fundament dla prawidłowej ewidencji księgowej oraz rozliczeń podatkowych. W tym artykule omówimy, jak prawidłowo udokumentować zakup środka trwałego fakturą, aby proces ten był zgodny z przepisami i zapewnił rzetelność ksiąg rachunkowych.

Co to jest środek trwały?

Zanim przejdziemy do kwestii faktur, warto przypomnieć, czym właściwie jest środek trwały. Środek trwały to składnik majątku firmy, który spełnia łącznie następujące warunki:

- Jest wykorzystywany przez jednostkę gospodarczą przez okres dłuższy niż rok.

- Jest przeznaczony na potrzeby działalności gospodarczej lub oddany do używania innym podmiotom na podstawie umowy najmu, dzierżawy lub leasingu.

- Jest kompletny i zdatny do użytku w momencie przyjęcia do używania.

- Oczekiwany okres użytkowania jest dłuższy niż rok.

Do środków trwałych zalicza się między innymi nieruchomości, maszyny, urządzenia, środki transportu, wyposażenie biurowe, a także wartości niematerialne i prawne, takie jak licencje i patenty.

Dlaczego faktura jest niezbędna dla środka trwałego?

Faktura zakupu środka trwałego pełni kilka kluczowych funkcji. Przede wszystkim jest to dokument potwierdzający transakcję. Bez faktury trudno byłoby udowodnić, że dany środek trwały został rzeczywiście nabyty przez firmę i stanowi jej własność. Ponadto, faktura jest niezbędna do:

- Wprowadzenia środka trwałego do ewidencji księgowej. Na podstawie faktury dokonuje się księgowania zakupu środka trwałego i wprowadza się go do rejestru środków trwałych.

- Obliczenia i ewidencji amortyzacji. Amortyzacja, czyli systematyczne odpisy wartości środka trwałego, jest kosztem uzyskania przychodów. Podstawą do obliczenia amortyzacji jest wartość początkowa środka trwałego, która jest ustalana na podstawie faktury zakupu.

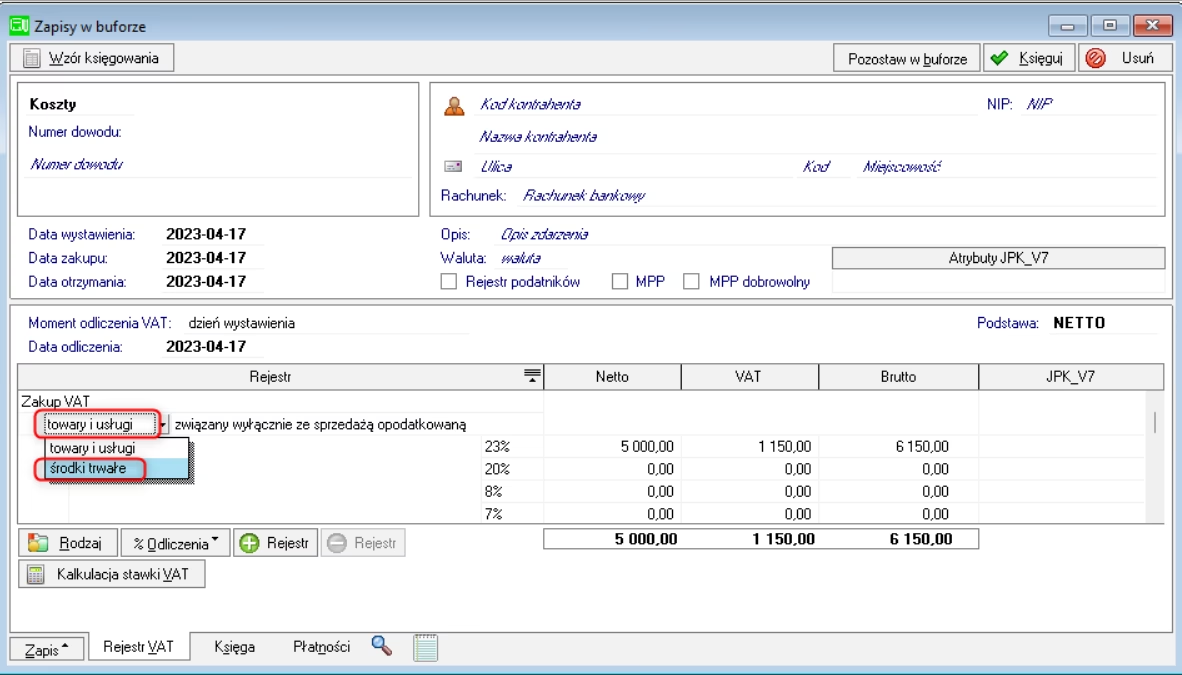

- Odliczenia podatku VAT. W przypadku czynnych podatników VAT, faktura zakupu środka trwałego jest podstawą do odliczenia podatku VAT naliczonego przy zakupie, o ile oczywiście zakup ten jest związany z działalnością opodatkowaną.

- Udokumentowania wydatku dla celów podatku dochodowego. Faktura stanowi dowód poniesienia wydatku, który może być zaliczony do kosztów uzyskania przychodów (poprzez amortyzację).

- Kontroli podatkowej i audytu. W przypadku kontroli podatkowej lub audytu, faktury zakupu środków trwałych są podstawowym dokumentem weryfikującym prawidłowość ewidencji i rozliczeń.

Kluczowe informacje na fakturze zakupu środka trwałego

Faktura dokumentująca zakup środka trwałego powinna zawierać wszystkie standardowe elementy faktury VAT, a dodatkowo warto zwrócić uwagę na pewne szczegóły specyficzne dla środków trwałych. Do najważniejszych elementów należą:

- Data wystawienia faktury. Data ta jest istotna dla określenia momentu powstania obowiązku podatkowego VAT oraz momentu ujęcia zakupu w księgach rachunkowych.

- Numer faktury. Numeracja faktur powinna być ciągła i unikalna w ramach danego okresu rozliczeniowego.

- Dane sprzedawcy i nabywcy. Faktura musi zawierać pełne dane identyfikacyjne sprzedawcy i nabywcy, w tym nazwy firm, adresy siedzib oraz numery identyfikacji podatkowej (NIP). Szczególnie ważne jest, aby na fakturze znalazł się prawidłowy NIP nabywcy, czyli Twojej firmy.

- Nazwa (rodzaj) towaru lub usługi. W opisie pozycji faktury należy jasno określić, co zostało zakupione. W przypadku środka trwałego, opis powinien być na tyle szczegółowy, aby można było jednoznacznie zidentyfikować dany składnik majątku. Przykładowo, zamiast ogólnikowego „wyposażenie biurowe”, lepiej wpisać „Komputer stacjonarny Dell XPS 8940” lub „Samochód osobowy Volkswagen Passat”. Warto wyraźnie zaznaczyć, że jest to środek trwały, np. dodając w opisie „Środek trwały - Komputer stacjonarny Dell XPS 8940”.

- Ilość i jednostka miary. W przypadku środków trwałych, zazwyczaj ilość wynosi 1 sztuka.

- Cena jednostkowa netto. Cena jednostkowa netto to cena towaru lub usługi bez podatku VAT.

- Stawka podatku VAT. Dla większości środków trwałych obowiązuje podstawowa stawka podatku VAT, ale warto to zweryfikować w zależności od rodzaju środka trwałego i obowiązujących przepisów.

- Kwota podatku VAT. Kwota podatku VAT wyliczana jest jako iloczyn ceny jednostkowej netto, ilości i stawki podatku VAT.

- Wartość brutto. Wartość brutto to suma ceny netto i podatku VAT.

- Forma płatności i termin płatności. Informacje te są istotne z punktu widzenia rozliczeń finansowych i ewentualnych opóźnień w płatnościach.

Jak prawidłowo zaksięgować fakturę za środek trwały?

Po otrzymaniu faktury za zakupiony środek trwały, należy ją prawidłowo zaksięgować. Proces księgowania zazwyczaj obejmuje następujące kroki:

- Sprawdzenie poprawności faktury. Przed zaksięgowaniem faktury, należy upewnić się, że zawiera ona wszystkie wymagane elementy i że dane na niej są poprawne. Szczególną uwagę należy zwrócić na dane nabywcy (firmy), NIP, opis środka trwałego oraz kwoty.

- Wprowadzenie danych z faktury do systemu księgowego. Większość firm korzysta z programów księgowych, które ułatwiają proces księgowania. Dane z faktury wprowadza się do odpowiednich modułów systemu. Jak wspomniano w przytoczonym fragmencie, w niektórych systemach, aby dodać środek trwały zakupiony na podstawie faktury, należy przejść do zakładki „Koszty -> Środki trwałe -> Dodaj środek trwały” i wybrać opcję „Nowy zakup”.

- Ujęcie zakupu w rejestrze środków trwałych. Równolegle z księgowaniem, należy wprowadzić środek trwały do rejestru środków trwałych. Rejestr ten zawiera szczegółowe informacje o każdym środku trwałym, takie jak data nabycia, wartość początkowa, stawka amortyzacji, dotychczasowe odpisy amortyzacyjne itp.

- Księgowanie zakupu. Zakup środka trwałego księguje się zazwyczaj na kontach zespołu 0 „Majątek trwały”, np. na koncie „Środki trwałe” (konto 010) po stronie Wn (Debet), a zobowiązanie wobec dostawcy (wynikające z faktury) na koncie „Rozrachunki z dostawcami” (konto 201) po stronie Ma (Kredyt). Jeśli firma jest czynnym podatnikiem VAT i ma prawo do odliczenia VAT, należy również zaksięgować VAT naliczony po stronie Wn konta „Rozrachunki z tytułu VAT naliczonego” (konto 221-2).

- Ustalenie wartości początkowej środka trwałego. Wartość początkowa środka trwałego, stanowiąca podstawę amortyzacji, jest zazwyczaj równa cenie nabycia (cena zakupu powiększona o koszty bezpośrednio związane z zakupem, np. koszty transportu, montażu, ubezpieczenia).

- Ustalenie metody i stawki amortyzacji. Dla każdego środka trwałego należy ustalić metodę amortyzacji (np. liniowa, degresywna, jednorazowa) oraz stawkę amortyzacji (okres amortyzacji), zgodnie z przepisami ustawy o rachunkowości i ustawy o podatku dochodowym.

- Naliczanie odpisów amortyzacyjnych. Od momentu wprowadzenia środka trwałego do ewidencji, należy regularnie naliczać odpisy amortyzacyjne, które stanowią koszt uzyskania przychodów.

Faktura sprzedaży środka trwałego (krótko)

Choć główny temat artykułu dotyczy faktury zakupu, warto krótko wspomnieć o fakturze sprzedaży środka trwałego. W przypadku sprzedaży środka trwałego, firma również wystawia fakturę VAT (o ile sprzedaż podlega opodatkowaniu VAT). Faktura sprzedaży powinna zawierać standardowe elementy, a w opisie pozycji należy precyzyjnie określić sprzedawany środek trwały. Sprzedaż środka trwałego jest zdarzeniem gospodarczym, które również wymaga prawidłowego udokumentowania i zaksięgowania.

Najczęściej zadawane pytania (FAQ)

- Czy faktura pro forma wystarczy do udokumentowania zakupu środka trwałego?

- Nie, faktura pro forma nie jest dokumentem księgowym. Jest to jedynie oferta handlowa. Do udokumentowania zakupu środka trwałego niezbędna jest faktura VAT.

- Czy muszę przechowywać faktury za środki trwałe?

- Tak, faktury za środki trwałe należy przechowywać przez okres wymagany przepisami prawa. Zazwyczaj jest to okres 5 lat licząc od końca roku, w którym wystawiono fakturę. Warto jednak sprawdzić aktualne przepisy dotyczące archiwizacji dokumentów.

- Co zrobić, gdy faktura za środek trwały zaginęła?

- W przypadku zaginięcia faktury, należy skontaktować się ze sprzedawcą i poprosić o duplikat faktury. Duplikat faktury ma taką samą moc prawną jak oryginał.

- Jak zaksięgować fakturę za środek trwały otrzymaną w walucie obcej?

- Fakturę w walucie obcej należy przeliczyć na walutę polską po kursie średnim NBP z dnia poprzedzającego dzień wystawienia faktury. Następnie należy zaksięgować fakturę w złotych polskich.

Podsumowanie

Prawidłowe udokumentowanie zakupu środka trwałego fakturą VAT jest niezbędne dla prawidłowej ewidencji księgowej, rozliczeń podatkowych i bezpieczeństwa finansowego firmy. Należy zwrócić uwagę na kompletność i poprawność danych na fakturze, a następnie prawidłowo zaksięgować zakup i wprowadzić środek trwały do ewidencji. Regularne odpisy amortyzacyjne, dokonywane na podstawie wartości początkowej ustalonej na fakturze, pozwalają na rozłożenie kosztów zakupu środka trwałego w czasie i wpływają na wynik finansowy firmy.

Jeśli chcesz poznać inne artykuły podobne do Faktura za środek trwały: Jak prawidłowo udokumentować zakup?, możesz odwiedzić kategorię Księgowość.