24/09/2023

System Ubezpieczeń Społecznych (ZUS) w Polsce jest fundamentem zabezpieczenia socjalnego, obejmującym ubezpieczenia emerytalne, rentowe, chorobowe, wypadkowe i zdrowotne. Dla przedsiębiorców i pracodawców zrozumienie zasad naliczania i opłacania składek ZUS jest kluczowe dla prawidłowego funkcjonowania firmy i uniknięcia problemów prawnych. Ten artykuł kompleksowo omawia zagadnienia związane ze składkami ZUS, odpowiadając na pytanie: kto płaci składki do ZUS i w jakiej wysokości.

- Kto Jest Zobowiązany do Płacenia Składek ZUS?

- Terminy Płatności Składek ZUS

- Jakie Składki ZUS Płaci Przedsiębiorca za Siebie?

- Ulgi dla Nowych i Małych Przedsiębiorców

- Jakie Składki ZUS Płaci Przedsiębiorca za Pracownika?

- Jak Obniżyć lub Uniknąć Składek ZUS?

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Kto Jest Zobowiązany do Płacenia Składek ZUS?

Obowiązek płacenia składek ZUS spoczywa na różnych grupach osób, przede wszystkim na:

- Przedsiębiorcach zarejestrowanych w CEIDG, w tym wspólnikach spółek cywilnych.

- Wspólnikach jednoosobowych spółek z ograniczoną odpowiedzialnością.

- Wspólnikach spółek jawnych, komandytowych lub partnerskich.

- Akcjonariuszach prostej spółki akcyjnej, wnoszących wkład w postaci pracy lub usług.

- Komplementariuszach w spółce komandytowo-akcyjnej.

- Osobach wykonujących wolne zawody.

- Twórcach i artystach.

- Osobách prowadzących szkoły publiczne i niepubliczne oraz formy wychowania przedszkolnego.

Istnieją jednak wyjątki od tej reguły, szczególnie w przypadku zbiegu ubezpieczeń, gdy osoba posiada kilka tytułów do ubezpieczenia (np. etat i działalność gospodarcza). W takich sytuacjach zasady płacenia składek mogą być zmodyfikowane.

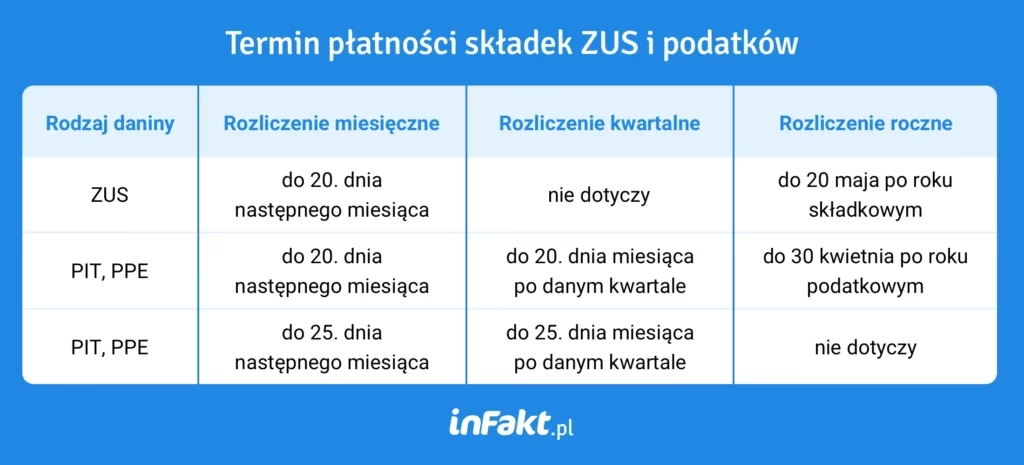

Terminy Płatności Składek ZUS

Terminowe opłacanie składek ZUS jest niezwykle ważne. Obowiązują trzy terminy płatności, zależne od formy prawnej płatnika:

| Rodzaj Płatnika | Termin Płatności |

|---|---|

| Jednostki budżetowe i samorządowe zakłady budżetowe | do 5. dnia następnego miesiąca |

| Płatnicy składek posiadający osobowość prawną (np. spółki akcyjne, spółki z o.o.) | do 15. dnia następnego miesiąca |

| Pozostali płatnicy składek (np. przedsiębiorcy indywidualni, wspólnicy spółek cywilnych) | do 20. dnia następnego miesiąca |

Jakie Składki ZUS Płaci Przedsiębiorca za Siebie?

Przedsiębiorcy opłacają składki ZUS za siebie, które dzielą się na:

- Ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe) – obowiązkowe.

- Ubezpieczenie chorobowe – dobrowolne.

- Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS).

- Ubezpieczenie zdrowotne.

Ważne! Składki na FP i FS nie są obowiązkowe dla przedsiębiorców opłacających składki od preferencyjnej podstawy (30% minimalnego wynagrodzenia), jeśli jest to jedyny tytuł do ubezpieczeń społecznych.

Wysokość Składek na Ubezpieczenia Społeczne w 2025 roku

Podstawę wymiaru składek na ubezpieczenia społeczne dla przedsiębiorców stanowi zadeklarowana kwota, nie niższa jednak niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. W 2025 roku minimalna podstawa wynosi 5203,80 zł.

Stawki procentowe składek na ubezpieczenia społeczne w 2025 roku:

- Ubezpieczenie emerytalne: 19,52%

- Ubezpieczenia rentowe: 8,00%

- Ubezpieczenie chorobowe: 2,45% (dobrowolne)

- Ubezpieczenie wypadkowe: zróżnicowane, od 0,67% do 3,33% (dla firm do 9 osób: 1,67%)

- Fundusz Pracy i Fundusz Solidarnościowy: 2,45% łącznie

Przykładowe wyliczenie składek społecznych dla przedsiębiorcy w 2025 roku (minimalna podstawa, składka wypadkowa 1,67%):

| Rodzaj Składki | Procent | Kwota (zł) |

|---|---|---|

| Minimalna podstawa wymiaru składki | - | 5203,80 |

| Składka emerytalna | 19,52% | 1015,78 |

| Składka rentowa | 8,00% | 416,30 |

| Składka chorobowa (dobrowolna) | 2,45% | 127,49 |

| Składka wypadkowa | 1,67% | 86,90 |

| Składka na FP i FS | 2,45% | 127,49 |

| Razem (bez składki zdrowotnej) | - | 1773,96 |

Uwaga! Przedsiębiorcy korzystający z preferencyjnych składek ZUS lub osoby, które ukończyły 60 lat (mężczyźni) lub 55 lat (kobiety), mogą być zwolnieni ze składek na FP i FS.

Składka Zdrowotna

Wysokość składki zdrowotnej zależy od formy opodatkowania działalności gospodarczej i osiągniętego dochodu/przychodu.

Skala Podatkowa i Podatek Liniowy

- Skala podatkowa: 9% dochodu z działalności gospodarczej.

- Podatek liniowy (19%): 4,9% dochodu z działalności gospodarczej.

Jeśli dochód w danym miesiącu jest niższy niż minimalne wynagrodzenie, składka zdrowotna wynosi 9% z 75% minimalnego wynagrodzenia. W 2025 roku minimalna składka zdrowotna wynosi 314,96 zł.

Ryczałt od Przychodów Ewidencjonowanych

Składka zdrowotna wynosi 9% zryczałtowanej podstawy, zależnej od rocznych przychodów:

| Przychód Roczny | Składka Miesięczna 2025 | Składka Roczna 2025 |

|---|---|---|

| poniżej 60 tys. zł | 461,66 zł | 5539,92 zł |

| od 60 tys. zł do 300 tys. zł | 769,43 zł | 9233,16 zł |

| powyżej 300 tys. zł | 1384,97 zł | 16619,64 zł |

Karta Podatkowa

Składka zdrowotna jest stała i wynosi 314,96 zł miesięcznie w 2025 roku.

Roczne Rozliczenie Składki Zdrowotnej

Przedsiębiorcy są zobowiązani do rocznego rozliczenia składki zdrowotnej, co może skutkować zwrotem nadpłaty lub koniecznością dopłaty różnicy.

Kiedy Przedsiębiorca Nie Musi Płacić Składki Zdrowotnej?

Istnieją sytuacje, w których przedsiębiorca jest zwolniony z płacenia składki zdrowotnej, m.in.:

- Emeryci i renciści z niskimi świadczeniami, opłacający kartę podatkową.

- Osoby z orzeczeniem o niepełnosprawności, opłacające kartę podatkową.

- Emeryci/renciści z niskimi świadczeniami i niskimi przychodami z działalności.

- Osoby pobierające zasiłek macierzyński nieprzekraczający świadczenia rodzicielskiego.

- Pracownicy z niskimi dochodami z etatu i niskimi przychodami z działalności, opłacający ryczałt.

Ulgi dla Nowych i Małych Przedsiębiorców

System ZUS oferuje szereg ulg dla przedsiębiorców, szczególnie na początku działalności, mających na celu ułatwienie startu i rozwoju.

Ulga na Start

Ulga na Start to 6-miesięczne zwolnienie z płacenia składek na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe) oraz FP i FS. W tym okresie przedsiębiorca płaci jedynie składkę zdrowotną. Należy pamiętać, że korzystanie z Ulgi na Start oznacza brak składek emerytalnych i rentowych oraz brak świadczeń w razie choroby lub wypadku.

Preferencyjne Składki przez 24 Miesiące (Mały ZUS)

Po zakończeniu Ulgi na Start przedsiębiorca może skorzystać z preferencyjnych składek ZUS przez kolejne 24 miesiące. Składki są naliczane od obniżonej podstawy, nie niższej niż 30% minimalnego wynagrodzenia. W tym okresie ubezpieczenia społeczne (poza chorobowym, które jest dobrowolne) są obowiązkowe.

Przykładowe wyliczenie preferencyjnych składek w 2025 roku (podstawa 30% minimalnego wynagrodzenia, składka wypadkowa 1,67%):

| Rodzaj Składki | Procent | Kwota (zł) |

|---|---|---|

| Podstawa wymiaru składki (30% minimalnego wynagrodzenia) | - | 1399,80 |

| Składka emerytalna | 19,52% | 273,24 |

| Składka rentowa | 8,00% | 111,98 |

| Składka chorobowa (dobrowolna) | 2,45% | 34,30 |

| Składka wypadkowa | 1,67% | 23,38 |

| Razem (bez składki zdrowotnej) | - | 442,90 |

Pamiętaj! Do powyższych kwot należy doliczyć składkę zdrowotną.

Mały ZUS Plus

Mały ZUS Plus to kolejna ulga, umożliwiająca płacenie składek społecznych proporcjonalnych do dochodu, dla najmniejszych przedsiębiorców. Przychód w poprzednim roku kalendarzowym nie mógł przekroczyć 120 tys. zł, a działalność musiała być prowadzona przez co najmniej 60 dni w poprzednim roku. Podstawa wymiaru składek w Małym ZUS Plus nie może być niższa niż 30% minimalnego wynagrodzenia i wyższa niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Wakacje Składkowe

Wakacje składkowe to nowa ulga, dostępna od 1 listopada 2024 roku, pozwalająca mikroprzedsiębiorcom na zwolnienie z opłacania składek ZUS przez jeden wybrany miesiąc w roku kalendarzowym. Ulga dotyczy składek społecznych oraz FP i FS, ale nie obejmuje składki zdrowotnej. Warunki skorzystania obejmują m.in. limit przychodów i brak współpracy z byłym pracodawcą w określonych sytuacjach.

Jakie Składki ZUS Płaci Przedsiębiorca za Pracownika?

Pracodawca zatrudniający pracowników jest zobowiązany do płacenia składek ZUS za nich. Składki te obejmują:

- Ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe, chorobowe).

- Ubezpieczenie zdrowotne.

- Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS).

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP).

- Fundusz Emerytur Pomostowych (w określonych przypadkach).

Stawki procentowe składek za pracownika są podobne do stawek dla przedsiębiorców, ale sposób finansowania jest podzielony między pracodawcę i pracownika.

Podział Finansowania Składek Społecznych w 2024 roku

| Rodzaj Składki | Finansowana przez Pracownika | Finansowana przez Pracodawcę | Razem |

|---|---|---|---|

| Emerytalna | 9,76% | 9,76% | 19,52% |

| Rentowa | 1,50% | 6,50% | 8% |

| Zdrowotna | 9% | - | 9% |

| Chorobowa | 2,45% | - | 2,45% |

| Wypadkowa | - | od 0,67% do 3,33% | od 0,67% do 3,33% |

| Fundusz Pracy | - | 2,45% | 2,45% |

| FGŚP | - | 0,10% | 0,10% |

Kiedy Pracodawca Nie Płaci Składek na FP, FS i FGŚP?

Pracodawca może być zwolniony z opłacania składek na FP, FS i FGŚP w określonych sytuacjach, m.in.:

- Zatrudnianie osób wyłącznie na umowę-zlecenie.

- Pracownik zarabia mniej niż minimalne wynagrodzenie.

- Zatrudnianie kobiet powyżej 55 roku życia i mężczyzn powyżej 60 roku życia.

- Powrót pracownika po urlopie macierzyńskim/wychowawczym (zwolnienie na 36 miesięcy).

- Zatrudnianie osób powyżej 50 roku życia, długotrwale bezrobotnych (zwolnienie na 12 miesięcy).

- Zatrudnianie bezrobotnych do 30 roku życia skierowanych z urzędu pracy (zwolnienie na 12 miesięcy).

Jak Obniżyć lub Uniknąć Składek ZUS?

Istnieje kilka legalnych sposobów na obniżenie lub uniknięcie składek ZUS, które warto rozważyć, planując działalność gospodarczą:

- Umowa o dzieło: Dla osób wykonujących wolne zawody, artystów, dziennikarzy umowa o dzieło jest zwolniona z ZUS, pod warunkiem spełnienia definicji dzieła.

- Umowa zlecenie dla studentów do 26 roku życia: Zwolniona z składek społecznych i zdrowotnych.

- Działalność nierejestrowana: Jeśli przychody miesięczne nie przekraczają połowy minimalnego wynagrodzenia, działalność jest nierejestrowana i zwolniona z ZUS.

- Ulga na Start i preferencyjne składki: Skorzystanie z dostępnych ulg na początku działalności obniża koszty ZUS.

- Połączenie działalności z etatem: Jeśli pracownik otrzymuje wynagrodzenie na etacie co najmniej minimalne, składki społeczne z działalności gospodarczej są nieobowiązkowe (pozostaje składka zdrowotna).

- Spółka z o.o. (wieloosobowa): Wieloosobowa spółka z o.o. może być korzystniejsza pod względem składek ZUS niż jednoosobowa działalność.

Najczęściej Zadawane Pytania (FAQ)

- Czy muszę płacić ZUS, jeśli nie mam przychodów w danym miesiącu?

- Tak, co do zasady składki ZUS są obowiązkowe i należy je płacić niezależnie od osiągniętych przychodów w danym miesiącu, chyba że korzystasz z wakacji składkowych.

- Czy mogę dobrowolnie zrezygnować z ubezpieczenia zdrowotnego?

- Nie, ubezpieczenie zdrowotne jest obowiązkowe dla przedsiębiorców i osób zatrudnionych na umowę o pracę.

- Co się stanie, jeśli nie zapłacę składek ZUS w terminie?

- Nieterminowa płatność składek ZUS wiąże się z naliczaniem odsetek za zwłokę i może prowadzić do postępowania egzekucyjnego.

- Gdzie znajdę aktualne stawki składek ZUS?

- Aktualne stawki składek ZUS oraz kalkulatory składek dostępne są na oficjalnej stronie internetowej ZUS oraz w serwisach informacyjnych.

- Czy Ulga na Start jest obowiązkowa?

- Nie, Ulga na Start jest dobrowolna. Przedsiębiorca sam decyduje, czy chce z niej skorzystać.

Podsumowanie

Zrozumienie zasad płacenia składek ZUS jest niezbędne dla każdego przedsiębiorcy i pracodawcy w Polsce. Znajomość rodzajów składek, terminów płatności, dostępnych ulg oraz sposobów na optymalizację kosztów pozwala na uniknięcie problemów finansowych i prawnych oraz efektywne prowadzenie działalności gospodarczej. Pamiętaj, że system ZUS oferuje różne rozwiązania wspierające przedsiębiorców na każdym etapie rozwoju firmy. W razie wątpliwości warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Składki ZUS: Kto Płaci i Jak Je Obliczać?, możesz odwiedzić kategorię Księgowość.