01/07/2022

W dzisiejszych czasach tablety stały się nieodłącznym narzędziem pracy w wielu firmach, niezależnie od ich wielkości. Mobilność, funkcjonalność i wszechstronność tabletów sprawiają, że są one wykorzystywane w różnorodnych zadaniach, od prezentacji handlowych po zarządzanie projektami. Jednak zakup tabletu do firmy rodzi pytania natury księgowej i podatkowej. Czy tablet można zaliczyć bezpośrednio do kosztów, czy też należy traktować go jako środek trwały i amortyzować?

Kiedy tablet jest środkiem trwałym?

Decyzja o zakwalifikowaniu tabletu jako środka trwałego zależy od spełnienia określonych warunków. Zgodnie z przepisami, aby dany składnik majątku mógł zostać uznany za środek trwały, musi spełniać następujące kryteria:

- Być kompletny i zdatny do użytku w dniu przyjęcia do używania. Oznacza to, że tablet musi być gotowy do pracy od momentu zakupu, bez konieczności ponoszenia dodatkowych nakładów (poza ewentualnymi kosztami konfiguracji oprogramowania).

- Przewidywany okres użytkowania musi być dłuższy niż rok. Tablety, z założenia, są urządzeniami o dłuższym okresie eksploatacji, zazwyczaj przekraczającym rok.

- Być wykorzystywany na potrzeby działalności gospodarczej. Tablet musi służyć celom firmowym, a nie prywatnym.

- Jego wartość początkowa przekracza kwotę 3500 zł. Jeśli wartość tabletu jest niższa lub równa 3500 zł, przedsiębiorca ma możliwość wyboru, czy zaliczyć go do środków trwałych, czy bezpośrednio do kosztów.

Jeżeli tablet spełnia wszystkie wymienione kryteria, powinien zostać zakwalifikowany jako środek trwały i wprowadzony do ewidencji środków trwałych firmy.

Zakup tabletu – koszt czy środek trwały?

Kluczowym aspektem decydującym o tym, czy tablet zostanie potraktowany jako koszt, czy środek trwały, jest jego wartość początkowa. Ustalenie wartości początkowej jest istotne, ponieważ wpływa na sposób rozliczenia zakupu w kosztach firmy.

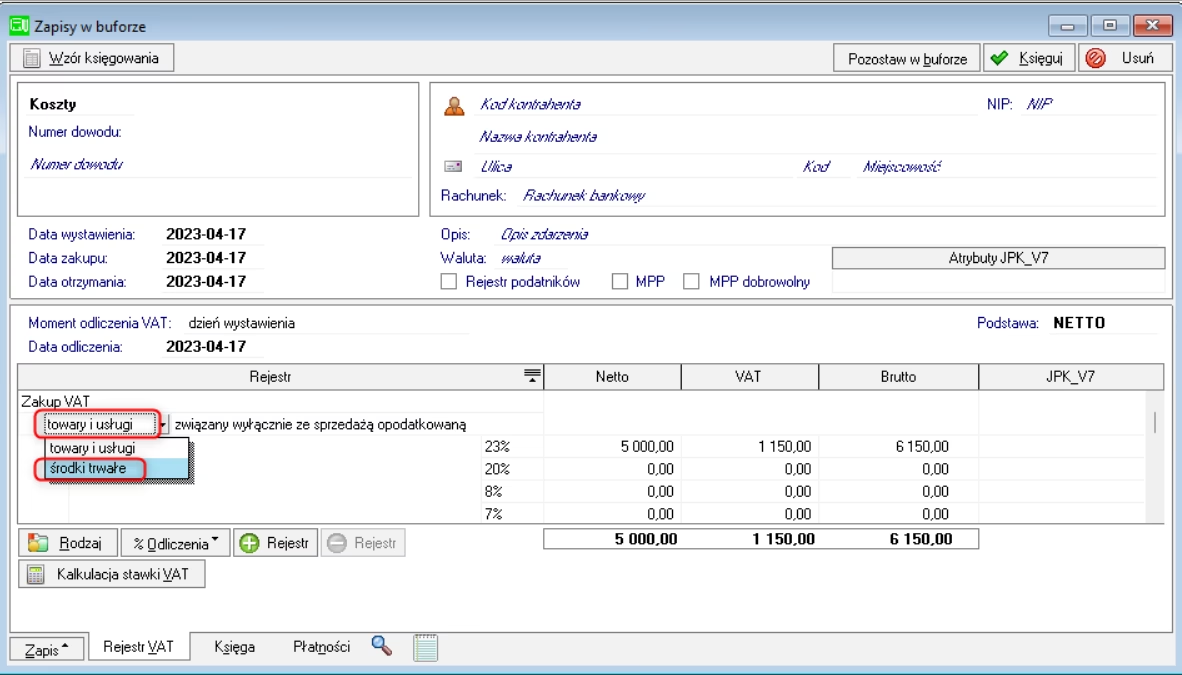

Wartość początkową środka trwałego stanowi cena nabycia, czyli kwota należna sprzedającemu, powiększona o koszty związane z zakupem, naliczone do dnia przekazania środka trwałego do używania, a w szczególności o koszty transportu, załadunku i wyładunku, ubezpieczenia w drodze, montażu, instalacji i uruchomienia programów oraz systemów komputerowych, opłat notarialnych, skarbowych i innych, odsetek, prowizji, oraz pomniejszona o podatek od towarów i usług, z wyjątkiem przypadków, gdy zgodnie z odrębnymi przepisami podatek od towarów i usług nie stanowi podatku naliczonego albo podatnikowi nie przysługuje obniżenie kwoty podatku należnego o kwotę podatku naliczonego albo zwrot różnicy podatku w rozliczeniu podatku od towarów i usług.

W przypadku zakupu tabletu, wartość początkową zazwyczaj stanowi cena zakupu wynikająca z faktury VAT (wartość netto, jeśli przedsiębiorca jest czynnym podatnikiem VAT i ma prawo do odliczenia podatku VAT). Do wartości początkowej można również doliczyć koszty transportu tabletu do siedziby firmy, jeśli takie wystąpiły.

Tablet o wartości do 3500 zł

Jeżeli wartość początkowa tabletu nie przekracza 3500 zł, przedsiębiorca ma uproszczoną ścieżkę rozliczenia. Może on:

- Zaliczyć wydatek bezpośrednio do kosztów uzyskania przychodów w miesiącu zakupu lub miesiącu następnym. Jest to najprostsze rozwiązanie, które nie wymaga prowadzenia ewidencji środków trwałych i dokonywania odpisów amortyzacyjnych.

- Potraktować tablet jako środek trwały niskocenny i dokonać amortyzacji jednorazowej w miesiącu oddania do użytkowania lub w miesiącu następnym.

- Amortyzować tablet na zasadach ogólnych, stosując jedną z metod amortyzacji (liniową, degresywną, indywidualną).

Wybór metody rozliczenia tabletu o niskiej wartości początkowej należy do przedsiębiorcy i powinien być dostosowany do specyfiki działalności i preferencji podatkowych.

Tablet o wartości powyżej 3500 zł

W sytuacji, gdy wartość początkowa tabletu przekracza 3500 zł i spełnione są pozostałe warunki definicji środka trwałego, tablet musi zostać zakwalifikowany jako środek trwały. W takim przypadku konieczne jest wprowadzenie tabletu do ewidencji środków trwałych i rozpoczęcie jego amortyzacji.

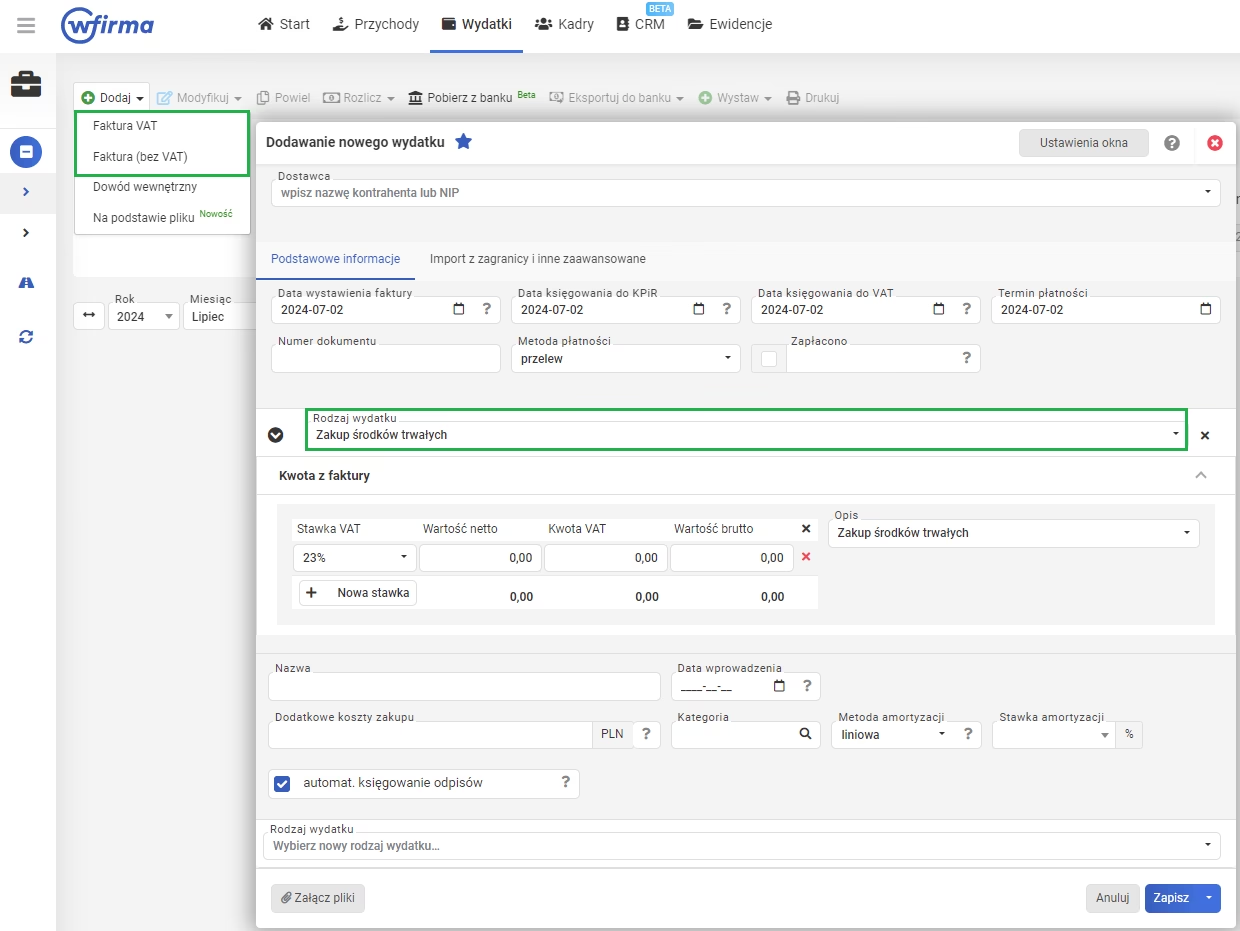

Jak zaksięgować tablet jako środek trwały?

Księgowanie zakupu tabletu jako środka trwałego obejmuje kilka etapów:

- Ustalenie wartości początkowej tabletu (zgodnie z zasadami opisanymi powyżej).

- Wprowadzenie tabletu do ewidencji środków trwałych. Ewidencja środków trwałych powinna zawierać m.in. nazwę środka trwałego (tablet), datę nabycia, wartość początkową, stawkę amortyzacyjną, metodę amortyzacji.

- Rozpoczęcie amortyzacji w miesiącu następującym po miesiącu wprowadzenia tabletu do ewidencji środków trwałych.

- Dokonywanie odpisów amortyzacyjnych zgodnie z wybraną metodą amortyzacji i stawką amortyzacyjną. Odpisy amortyzacyjne stanowią koszt uzyskania przychodów.

Tablet, jako urządzenie komputerowe, zazwyczaj klasyfikowany jest w Klasyfikacji Środków Trwałych (KŚT) pod symbolem 491 – Zespoły komputerowe. Dla tej kategorii środków trwałych stawka amortyzacyjna liniowa wynosi 30% rocznie.

Amortyzacja tabletu – metody amortyzacji środków trwałych

Amortyzacja jest procesem rozłożenia wartości środka trwałego w czasie poprzez systematyczne odpisy amortyzacyjne. Przepisy podatkowe dopuszczają kilka metod amortyzacji środków trwałych, które przedsiębiorca może zastosować do amortyzacji tabletu:

Amortyzacja liniowa

Amortyzacja liniowa jest podstawową i najczęściej stosowaną metodą amortyzacji. Polega ona na dokonywaniu równych odpisów amortyzacyjnych w każdym okresie amortyzacji. Roczna stawka amortyzacyjna dla tabletów (zespołów komputerowych) wynosi 30%.

Przykład amortyzacji liniowej:

Przedsiębiorca zakupił tablet o wartości początkowej 4000 zł netto. Stawka amortyzacyjna liniowa wynosi 30%.

- Roczny odpis amortyzacyjny: 4000 zł x 30% = 1200 zł

- Miesięczny odpis amortyzacyjny: 1200 zł / 12 miesięcy = 100 zł

- Okres amortyzacji: 40 miesięcy (4000 zł / 100 zł miesięcznie)

Odpisy amortyzacyjne w wysokości 100 zł będą księgowane w koszty firmy co miesiąc przez 40 miesięcy, począwszy od miesiąca następującego po miesiącu wprowadzenia tabletu do ewidencji środków trwałych.

Liniowa przyspieszona amortyzacja

Liniowa przyspieszona amortyzacja pozwala na zastosowanie wyższej stawki amortyzacyjnej niż stawka podstawowa. W przypadku maszyn i urządzeń zaliczonych do grup 4-6 i 8 KŚT, poddanych szybkiemu postępowi technicznemu, stawka amortyzacyjna może zostać podwyższona przy zastosowaniu współczynnika nie wyższego niż 2,0. Tablety, jako urządzenia elektroniczne, mogą zostać uznane za podlegające szybkiemu postępowi technicznemu.

Przykład liniowej przyspieszonej amortyzacji:

Wracając do poprzedniego przykładu, przedsiębiorca decyduje się na zastosowanie przyspieszonej amortyzacji, podwyższając stawkę amortyzacyjną współczynnikiem 2,0.

- Podwyższona stawka amortyzacyjna: 30% x 2,0 = 60%

- Roczny odpis amortyzacyjny: 4000 zł x 60% = 2400 zł

- Miesięczny odpis amortyzacyjny: 2400 zł / 12 miesięcy = 200 zł

- Okres amortyzacji: 20 miesięcy (4000 zł / 200 zł miesięcznie)

Dzięki zastosowaniu przyspieszonej amortyzacji, tablet zostanie zamortyzowany szybciej, a koszty amortyzacji będą wyższe w początkowym okresie użytkowania.

Indywidualna metoda amortyzacji

Indywidualna metoda amortyzacji może być stosowana do używanych lub ulepszonych środków trwałych, po raz pierwszy wprowadzonych do ewidencji środków trwałych podatnika. Jednak w przypadku nowych tabletów zakupionych do firmy, metoda ta zazwyczaj nie znajdzie zastosowania.

Jednorazowa amortyzacja

Jednorazowa amortyzacja jest dostępna w dwóch wariantach:

- Amortyzacja niskocennych środków trwałych: dotyczy środków trwałych o wartości początkowej nieprzekraczającej 3500 zł. W takim przypadku odpis amortyzacyjny może być dokonany jednorazowo w miesiącu oddania do użytkowania lub w miesiącu następnym.

- Amortyzacja w ramach pomocy de minimis: przeznaczona dla małych podatników i podatników rozpoczynających działalność. Limit jednorazowej amortyzacji w ramach pomocy de minimis wynosi 50 000 euro rocznie. Amortyzacja jednorazowa w ramach pomocy de minimis dotyczy środków trwałych zaliczonych do grup 3-8 KŚT (z wyłączeniem samochodów osobowych). Tablet, jako środek trwały z grupy 4 KŚT, może być amortyzowany jednorazowo w ramach pomocy de minimis, o ile przedsiębiorca spełnia warunki do skorzystania z tej preferencji.

Jeśli wartość tabletu jest niższa niż 3500 zł, a przedsiębiorca chce szybko rozliczyć wydatek w kosztach, amortyzacja jednorazowa niskocennych środków trwałych jest najprostszym rozwiązaniem. Natomiast amortyzacja jednorazowa w ramach pomocy de minimis może być atrakcyjna dla nowych i małych firm, które chcą skorzystać z wyższego limitu i szybko zamortyzować większe inwestycje w środki trwałe.

Degresywna amortyzacja

Degresywna amortyzacja polega na dokonywaniu wyższych odpisów amortyzacyjnych w początkowym okresie użytkowania środka trwałego, a niższych w kolejnych latach. Metoda ta może być stosowana do maszyn i urządzeń zaliczonych do grup 3-6 i 8 KŚT oraz środków transportu (z wyłączeniem samochodów osobowych). W pierwszym roku amortyzacji stosuje się stawkę amortyzacyjną podwyższoną o współczynnik nie wyższy niż 2,0. W kolejnych latach odpisów amortyzacyjnych dokonuje się od wartości początkowej pomniejszonej o dotychczasowe odpisy amortyzacyjne. Amortyzacja degresywna może być korzystna, gdy tablet szybko traci na wartości lub gdy przedsiębiorca chce obniżyć podstawę opodatkowania w początkowych latach użytkowania tabletu.

Odpisy amortyzacyjne w KPiR

Odpisy amortyzacyjne tabletu, zakwalifikowanego jako środek trwały, stanowią koszt uzyskania przychodów i są wykazywane w Podatkowej Księdze Przychodów i Rozchodów (KPiR) w kolumnie 13 – Pozostałe wydatki. Odpisy amortyzacyjne powinny być księgowane regularnie, zazwyczaj miesięcznie, choć przepisy dopuszczają również księgowanie kwartalne lub roczne.

Najczęściej zadawane pytania (FAQ)

- Czy tablet zawsze musi być środkiem trwałym?

Nie, jeśli wartość początkowa tabletu nie przekracza 3500 zł, przedsiębiorca ma wybór, czy potraktować go jako koszt, czy środek trwały.

- Jaka stawka amortyzacyjna obowiązuje dla tabletów?

Podstawowa stawka amortyzacyjna liniowa dla tabletów (zespołów komputerowych) wynosi 30% rocznie.

- Czy mogę zastosować przyspieszoną amortyzację dla tabletu?

Tak, tablet może zostać uznany za urządzenie podlegające szybkiemu postępowi technicznemu, co umożliwia zastosowanie przyspieszonej amortyzacji liniowej z współczynnikiem do 2,0.

- Czy mogę jednorazowo zamortyzować tablet?

Tak, jeśli wartość tabletu nie przekracza 3500 zł, można skorzystać z amortyzacji jednorazowej niskocennych środków trwałych. Mały podatnik lub nowy przedsiębiorca może również skorzystać z amortyzacji jednorazowej w ramach pomocy de minimis, o ile spełnia warunki.

- Jak często księgować odpisy amortyzacyjne?

Odpisy amortyzacyjne zazwyczaj księguje się miesięcznie, ale dopuszczalne jest również księgowanie kwartalne lub roczne. Decyzja należy do przedsiębiorcy.

Podsumowanie

Zakup tabletu do firmy wiąże się z koniecznością podjęcia decyzji o jego kwalifikacji księgowej. Wartość początkowa tabletu, przewidywany okres użytkowania oraz sposób wykorzystania w działalności gospodarczej to kluczowe czynniki determinujące, czy tablet zostanie uznany za koszt, czy środek trwały. Znajomość zasad amortyzacji i dostępnych metod pozwala przedsiębiorcom na optymalizację rozliczeń podatkowych i właściwe ujęcie zakupu tabletu w księgach rachunkowych firmy. Pamiętaj, że w przypadku wątpliwości warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że wybrane rozwiązanie jest zgodne z obowiązującymi przepisami i najlepiej odpowiada specyfice Twojej działalności.

Jeśli chcesz poznać inne artykuły podobne do Tablet jako środek trwały w firmie, możesz odwiedzić kategorię Księgowość.