03/03/2026

W dynamicznym świecie biznesu, zwłaszcza w sektorze e-commerce, zwroty towarów stały się powszechne. Prawidłowe rozliczanie tych transakcji, szczególnie w kontekście podatku VAT, jest kluczowe dla każdego przedsiębiorcy, niezależnie od tego, czy prowadzi sklep stacjonarny, czy internetowy. Zrozumienie zasad wystawiania faktur korygujących i ich wpływu na rozliczenia VAT to podstawa sprawnego zarządzania finansami firmy i uniknięcia problemów z organami podatkowymi. W tym artykule kompleksowo omówimy proces korekty faktury przy zwrocie towaru, krok po kroku wyjaśniając, jak prawidłowo udokumentować i zaksięgować taką transakcję.

- Kiedy należy wystawić fakturę korygującą?

- Elementy faktury korygującej – co musi zawierać?

- Kiedy faktura korygująca nie jest konieczna? Wyjątki

- Jak odliczyć VAT przy zwrocie towaru? Krok po kroku

- Jakie dokumenty należy przygotować przy zwrocie towaru?

- Zwrot towaru a korekta VAT – zasady księgowości

- Dokumentacja związana ze zwrotem towaru – przechowywanie

- Czy akceptacja faktury korygującej wpływa na zwrot środków pieniężnych?

- Faktura korygująca dane formalne

- Faktura korygująca pozycje faktury

- Faktura korygująca – elementy obligatoryjne

- Odbiór faktury korygującej – czy zawsze jest wymagane potwierdzenie?

- Kiedy potwierdzenie odbioru faktury korygującej nie jest konieczne?

- Jak potwierdzić odbiór faktury korygującej? Formy

- Termin zwrotu nadpłaty z faktury korygującej

- Czy zwracając towar muszę oddać fakturę?

- Podsumowanie

- Pytania i odpowiedzi (FAQ)

Kiedy należy wystawić fakturę korygującą?

Wystawienie faktury korygującej jest niezbędne, gdy zwrot towaru ma bezpośredni wpływ na wysokość podatku VAT, który został już naliczony na fakturze pierwotnej. Jeśli klient zwraca towar, za który wcześniej wystawiono fakturę VAT, korekta jest obowiązkowa. Ma ona na celu zmniejszenie pierwotnej kwoty sprzedaży oraz odpowiadającego jej podatku VAT. Celem jest doprowadzenie rozliczenia VAT do stanu zgodnego z rzeczywistością po dokonaniu zwrotu.

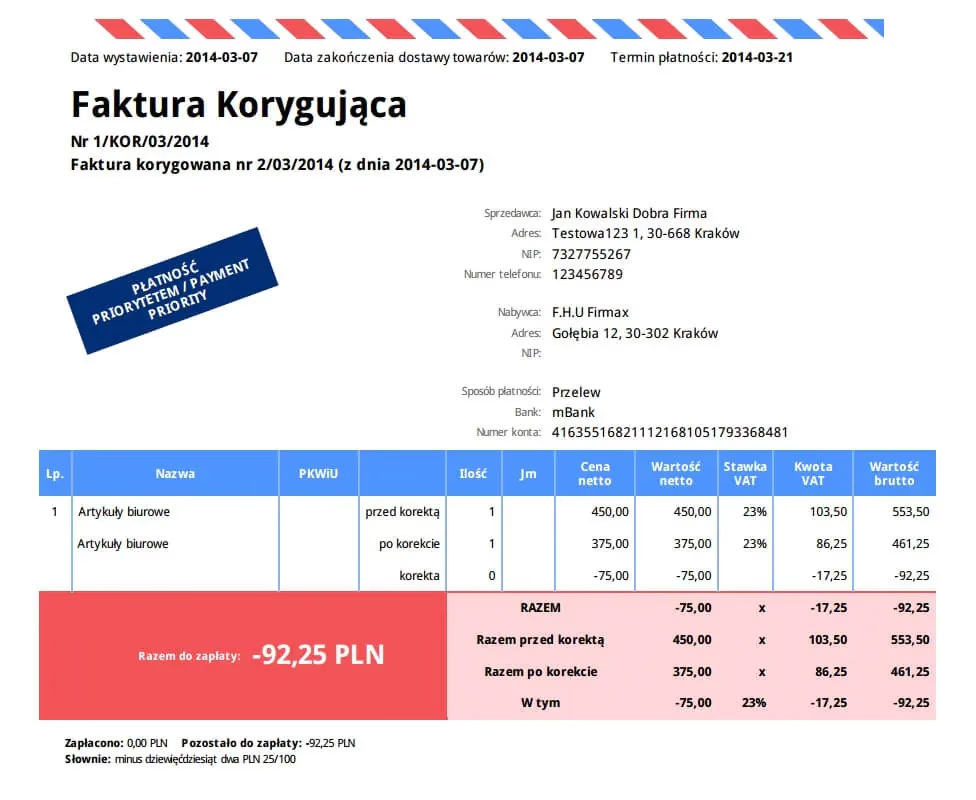

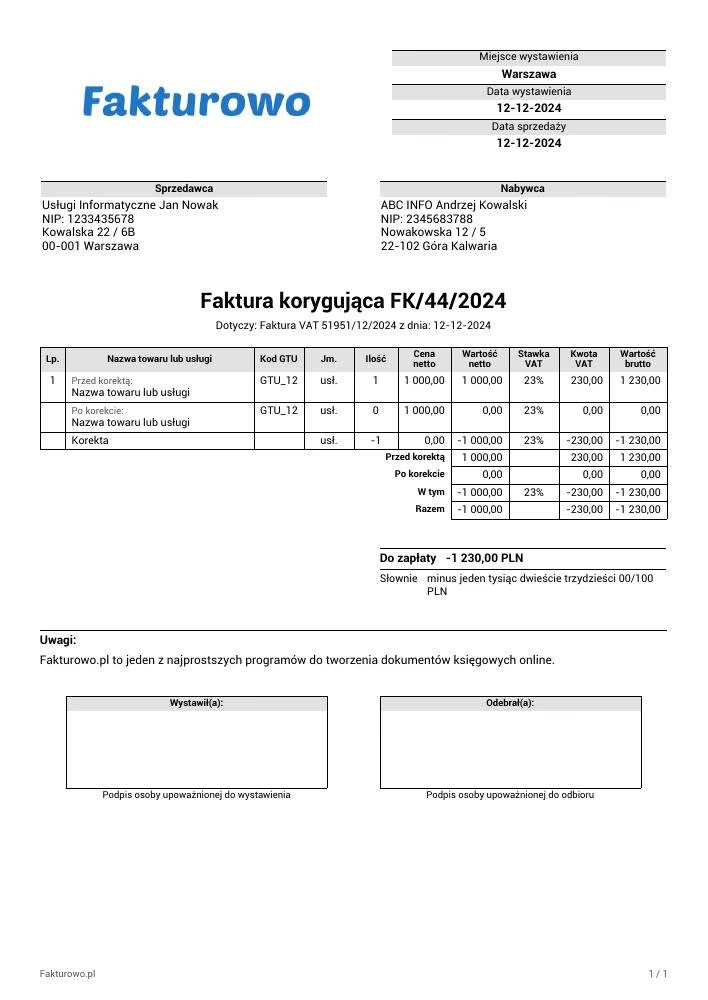

Elementy faktury korygującej – co musi zawierać?

Faktura korygująca, aby była ważna i spełniała wymogi formalne, musi zawierać określone elementy. Do najważniejszych z nich należą:

- Numer i data wystawienia – faktura korygująca musi posiadać unikalny numer i datę wystawienia, różną od daty faktury pierwotnej.

- Dane sprzedawcy i nabywcy – identyczne jak na fakturze pierwotnej, czyli nazwy, adresy i numery NIP obu stron transakcji.

- Numer i data faktury pierwotnej – kluczowy element identyfikujący dokument, który jest korygowany. Bez tego nie można powiązać korekty z właściwą fakturą.

- Opis zwracanych towarów i przyczyna korekty – szczegółowy opis zwracanych towarów, pozwalający na ich jednoznaczną identyfikację oraz wyraźne wskazanie przyczyny korekty, np. „zwrot towaru”.

- Skorygowane wartości netto, VAT i brutto – nowe, pomniejszone wartości sprzedaży po uwzględnieniu zwrotu towaru. Należy wyraźnie wskazać kwoty przed korektą i po korekcie lub tylko kwoty po korekcie.

- Kwota zmniejszenia podatku VAT – precyzyjnie wyliczona kwota podatku VAT, o którą należy zmniejszyć podatek należny.

Pamiętaj, że poprawnie wystawiona faktura korygująca musi zostać wysłana do kontrahenta. W niektórych przypadkach, szczególnie gdy korekta zmniejsza VAT należny, konieczne jest uzyskanie potwierdzenia jej odbioru przez nabywcę.

Kiedy faktura korygująca nie jest konieczna? Wyjątki

W pewnych sytuacjach zwrot towaru nie wymaga wystawienia faktury korygującej. Dzieje się tak, gdy pierwotna sprzedaż została udokumentowana wyłącznie paragonem fiskalnym, a klient nie zażądał faktury VAT. W takim przypadku korekta sprzedaży odbywa się na poziomie dokumentów kasowych, poprzez odpowiednie korekty w ewidencji kasy fiskalnej. Nie ma potrzeby wystawiania faktury korygującej, ponieważ transakcja nie została wcześniej udokumentowana fakturą VAT.

Jednakże, jeśli klient po zakupie udokumentowanym paragonem zażąda faktury VAT, a następnie dokona zwrotu towaru, wystawienie faktury korygującej staje się konieczne. Dzieje się tak, ponieważ faktura VAT została wystawiona i to ona stanowi podstawę rozliczenia podatku.

Jak odliczyć VAT przy zwrocie towaru? Krok po kroku

Proces odliczenia VAT przy zwrocie towaru wymaga precyzyjnych działań zarówno ze strony sprzedawcy, jak i nabywcy. Poniżej przedstawiamy kluczowe kroki:

- Otrzymanie zwracanego towaru i dokumentacji od klienta – klient zwraca towar wraz z dowodem zakupu (paragon fiskalny, faktura VAT, potwierdzenie transakcji online).

- Wystawienie faktury korygującej – sprzedawca wystawia fakturę korygującą, która zmniejsza wartość sprzedaży i naliczony podatek VAT.

- Ujęcie faktury korygującej w księgach rachunkowych – zarówno sprzedawca, jak i nabywca księgują fakturę korygującą. Sprzedawca zmniejsza VAT należny, a nabywca, jeśli wcześniej odliczył VAT naliczony, koryguje swoje odliczenie.

- Ujęcie korekty w deklaracji VAT – faktura korygująca jest uwzględniana w deklaracji VAT za okres rozliczeniowy, w którym została wystawiona lub w którym sprzedawca otrzymał potwierdzenie odbioru korekty przez nabywcę (jeśli jest wymagane).

Jakie dokumenty należy przygotować przy zwrocie towaru?

Oprócz faktury korygującej, dokumentacja zwrotu towaru jest bardzo ważna. Do kluczowych dokumentów należą:

- Faktura korygująca – podstawowy dokument korygujący rozliczenie VAT.

- Potwierdzenie odbioru towaru – dokument potwierdzający fizyczny zwrot towaru do sprzedawcy (np. list przewozowy, potwierdzenie odbioru przesyłki kurierskiej).

- Dowód zakupu – paragon fiskalny lub faktura VAT dokumentująca pierwotną transakcję.

- Protokół zwrotu towaru (opcjonalnie) – dokument szczegółowo opisujący stan zwracanego towaru i powód zwrotu. Przydatny szczególnie w przypadku reklamacji lub towarów uszkodzonych.

Zwrot towaru a korekta VAT – zasady księgowości

Zwrot towaru zawsze wiąże się z korektą podatku VAT. Kluczowe zasady księgowe w tym zakresie to:

Korekta sprzedaży

Jeżeli sprzedaż towaru została udokumentowana fakturą VAT, zwrot towaru wymaga wystawienia faktury korygującej. Faktura ta powinna zawierać wszystkie niezbędne dane z faktury pierwotnej oraz szczegółowe informacje o zwracanym towarze, w tym jego wartość, ilość i kwotę podatku VAT podlegającą zmniejszeniu. Faktura korygująca jest niezbędna do obniżenia VAT należnego w deklaracji sprzedawcy. Należy ją przekazać nabywcy i prawidłowo zaksięgować.

Korekta VAT należnego

W momencie zwrotu towaru sprzedawca ma prawo do zmniejszenia kwoty VAT należnego w swojej deklaracji podatkowej. Zmniejszenie to powinno nastąpić w okresie rozliczeniowym, w którym wystawiono fakturę korygującą, lub w okresie, w którym sprzedawca otrzymał potwierdzenie odbioru korekty przez nabywcę (jeśli jest wymagane). Precyzyjne udokumentowanie korekty VAT należnego jest kluczowe dla prawidłowych rozliczeń z urzędem skarbowym i wewnętrznych rozliczeń finansowych firmy.

Korekta VAT naliczonego po stronie nabywcy

Nabywca, który wcześniej odliczył VAT naliczony z pierwotnej faktury, po zwrocie towaru musi skorygować swoje odliczenie. Korekta VAT naliczonego powinna zostać dokonana w tym samym okresie rozliczeniowym, w którym sprzedawca wystawił fakturę korygującą (lub w którym nabywca otrzymał korektę, jeśli potwierdzenie odbioru jest wymagane). Opóźnienie w korekcie VAT naliczonego może prowadzić do błędów w rozliczeniach podatkowych i potencjalnych kontroli skarbowych.

Ewidencja w plikach JPK_V7

W kontekście Jednolitego Pliku Kontrolnego (JPK_V7), każda faktura korygująca musi być prawidłowo ujęta w raportach przesyłanych do urzędu skarbowego. Sprzedawca ma obowiązek wykazać korektę VAT w JPK_V7 w okresie, w którym doszło do zwrotu towaru i wystawienia faktury korygującej. Dotyczy to zarówno korekty podstawy opodatkowania, jak i kwoty podatku należnego.

Dokumentacja związana ze zwrotem towaru – przechowywanie

Kompletna dokumentacja jest niezbędna przy zwrocie towaru. Przedsiębiorca powinien przechowywać wszystkie dokumenty związane z transakcją, w tym faktury pierwotne, faktury korygujące, potwierdzenia zwrotu towaru (np. listy przewozowe) oraz protokoły zwrotu (w przypadku uszkodzeń). Prawidłowe przechowywanie dokumentacji ułatwia audyt i kontrolę podatkową.

Czy akceptacja faktury korygującej wpływa na zwrot środków pieniężnych?

Wystawienie faktury korygującej, szczególnie w przypadku pomyłek w cenie lub ilości towaru, często wiąże się z koniecznością zwrotu nadpłaty klientowi. Faktura korygująca jest dokumentem naprawczym, który koryguje błędy na fakturze pierwotnej. Wyróżniamy dwa podstawowe typy faktur korygujących:

Faktura korygująca dane formalne

Wystawiana w przypadku błędów formalnych, takich jak pomyłki w danych kontrahentów (nazwa, adres, NIP). Tego typu korekta nie wpływa na kwoty podatku VAT i zazwyczaj nie wymaga księgowania. Jest ona jedynie dołączana do faktury pierwotnej.

Faktura korygująca pozycje faktury

Wystawiana w przypadku błędów w pozycjach faktury, np. w cenie, ilości, stawce VAT lub w przypadku udzielenia rabatu czy zwrotu towaru. Ten typ faktury korygującej podlega księgowaniu i ma bezpośredni wpływ na rozliczenia VAT.

Faktura korygująca – elementy obligatoryjne

Ustawa o VAT precyzyjnie określa elementy, które muszą znaleźć się na fakturze korygującej. Są to m.in.:

- Numer kolejny i data wystawienia.

- Numer identyfikujący fakturę korygującą w Krajowym Systemie e-Faktur (KSeF), jeśli dotyczy.

- Dane z faktury pierwotnej.

- Przyczyna korekty.

- Kwota korekty podstawy opodatkowania lub podatku należnego (jeśli dotyczy).

- Prawidłowa treść korygowanych pozycji.

Odbiór faktury korygującej – czy zawsze jest wymagane potwierdzenie?

Potwierdzenie odbioru faktury korygującej przez nabywcę jest wymagane w sytuacjach, gdy korekta powoduje obniżenie podstawy opodatkowania lub kwoty podatku VAT. Brak potwierdzenia uniemożliwia sprzedawcy obniżenie VAT należnego. Potwierdzenie należy uzyskać przed upływem terminu do złożenia deklaracji VAT za dany okres rozliczeniowy. Jeśli potwierdzenie zostanie uzyskane później, korekta zostanie uwzględniona w deklaracji za kolejny okres rozliczeniowy.

Wyjątkiem jest sytuacja, gdy korekta dotyczy podwyższenia VAT – wtedy korekta podatku należnego następuje bez względu na potwierdzenie odbioru.

Kiedy potwierdzenie odbioru faktury korygującej nie jest konieczne?

Nie ma obowiązku uzyskania potwierdzenia odbioru faktury korygującej m.in. w przypadku:

- Eksportu i wewnątrzwspólnotowej dostawy towarów.

- Sprzedaży mediów (energii elektrycznej, cieplnej, gazu, usług telekomunikacyjnych).

- Transakcji, których miejsce opodatkowania znajduje się poza Polską.

- Sytuacji, gdy brak potwierdzenia, ale z innej dokumentacji wynika, że nabywca wie o korekcie.

Jak potwierdzić odbiór faktury korygującej? Formy

Przepisy nie określają konkretnej formy potwierdzenia odbioru faktury korygującej. Akceptowane są różne formy, ważne, aby potwierdzenie było udokumentowane i jednoznacznie wskazywało, że nabywca otrzymał korektę. Potwierdzeniem może być np.:

- Zwrotka pocztowa (w przypadku faktur papierowych).

- Podpisana kopia faktury korygującej.

- Potwierdzenie mailowe od nabywcy.

- Automatyczne potwierdzenie z serwera nabywcy w przypadku faktur elektronicznych.

Ważne, aby potwierdzenie odnosiło się do konkretnej faktury korygującej.

Termin zwrotu nadpłaty z faktury korygującej

Ustawa o VAT nie reguluje terminu zwrotu nadpłaty wynikającej z faktury korygującej. Kwestia ta pozostaje w gestii stron transakcji. Termin zwrotu może być określony w umowie, na fakturze korygującej lub ustalony w drodze porozumienia. Sprzedawca może wstrzymać się ze zwrotem do czasu otrzymania potwierdzenia odbioru faktury korygującej, co daje pewność co do akceptacji korekty przez nabywcę. Jeśli nabywca otrzymał potwierdzenie odbioru korekty, a zwrot nadpłaty nie następuje, powinien wystosować do sprzedawcy wniosek o zwrot nadpłaty.

Czy zwracając towar muszę oddać fakturę?

Zwracając towar, co do zasady nie musisz oddawać faktury. Wystarczające jest posiadanie dowodu zakupu, który potwierdza transakcję i uprawnia do zwrotu. Jednak w praktyce, przedstawienie faktury VAT (jeśli była wystawiona) ułatwia i przyspiesza proces zwrotu, szczególnie w kontekście rozliczeń VAT. Sprzedawca, posiadając fakturę, łatwiej może zidentyfikować transakcję i wystawić fakturę korygującą. W przypadku braku faktury, konieczne może być przedstawienie innego dowodu zakupu, np. paragonu fiskalnego, potwierdzenia przelewu bankowego lub wyciągu z karty płatniczej.

Podsumowanie

Prawidłowe wystawienie faktury korygującej przy zwrocie towaru to kluczowy element rozliczeń VAT. Zrozumienie zasad dokumentowania, księgowania i odliczania VAT w takich sytuacjach pozwala uniknąć błędów i problemów z organami podatkowymi. Pamiętaj o właściwej dokumentacji, terminowym księgowaniu korekt i, w razie potrzeby, uzyskaniu potwierdzenia odbioru faktury korygującej. W przypadku wątpliwości, warto skorzystać z pomocy specjalistów z zakresu księgowości i podatków.

Pytania i odpowiedzi (FAQ)

Czy muszę zawsze wystawiać fakturę korygującą przy zwrocie towaru?

Tak, jeśli pierwotna sprzedaż była udokumentowana fakturą VAT, zwrot towaru wymaga wystawienia faktury korygującej. Wyjątkiem są sytuacje, gdy sprzedaż była udokumentowana tylko paragonem, a klient nie żądał faktury.

Jakie elementy musi zawierać faktura korygująca?

Faktura korygująca musi zawierać m.in. numer i datę wystawienia, dane sprzedawcy i nabywcy, numer i datę faktury pierwotnej, opis zwracanych towarów, przyczynę korekty, skorygowane wartości netto, VAT i brutto oraz kwotę zmniejszenia podatku VAT.

Czy muszę uzyskać potwierdzenie odbioru faktury korygującej od klienta?

Tak, potwierdzenie odbioru jest wymagane, jeśli faktura korygująca zmniejsza VAT należny. Bez potwierdzenia nie można obniżyć VAT w deklaracji. Potwierdzenie nie jest konieczne, gdy korekta zwiększa VAT.

W jakim terminie sprzedawca powinien zwrócić pieniądze za zwrócony towar?

Przepisy nie regulują terminu zwrotu nadpłaty z faktury korygującej. Termin zwrotu jest zazwyczaj ustalany indywidualnie między stronami transakcji.

Czy muszę oddać oryginalną fakturę przy zwrocie towaru?

Nie, co do zasady nie musisz oddawać oryginalnej faktury. Wystarczy dowód zakupu. Jednak przedstawienie faktury ułatwia i przyspiesza proces zwrotu.

Jeśli chcesz poznać inne artykuły podobne do Korekta faktury przy zwrocie towaru, możesz odwiedzić kategorię Księgowość.