04/04/2023

W dynamicznym świecie biznesu, dokładne i aktualne informacje finansowe są niezbędne do podejmowania strategicznych decyzji. W sercu sprawozdawczości finansowej leżą zapisy księgowe, fundamentalne elementy, które dokumentują każdą operację gospodarczą. Zrozumienie ich struktury i znaczenia jest kluczowe dla każdego przedsiębiorcy, księgowego i menedżera.

- Czym są zapisy księgowe?

- Co powinien zawierać prawidłowy zapis księgowy?

- Podwójny zapis – fundament księgowości

- Rodzaje zapisów księgowych

- Jak prawidłowo sporządzać zapisy księgowe?

- Znaczenie zapisów księgowych dla firmy

- Błędy w zapisach księgowych i ich korekta

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym są zapisy księgowe?

Zapis księgowy to formalny dokument, który rejestruje pojedynczą operację gospodarczą w księgach rachunkowych firmy. Stanowi on podstawę do tworzenia księgi głównej i dalszych sprawozdań finansowych. Każdy zapis księgowy jest odzwierciedleniem konkretnego zdarzenia, takiego jak sprzedaż, zakup, wypłata wynagrodzenia czy zaciągnięcie kredytu.

Zgodnie z polskimi przepisami, podstawą każdego zapisu księgowego jest dowód księgowy. Może to być faktura, rachunek, wyciąg bankowy, lista płac czy inny dokument potwierdzający dokonanie operacji gospodarczej. Dowody księgowe dzielimy na:

- Zewnętrzne obce: otrzymane od kontrahentów (np. faktury zakupu).

- Zewnętrzne własne: przekazywane kontrahentom (np. faktury sprzedaży).

- Wewnętrzne: dotyczące operacji wewnątrz jednostki (np. lista płac, dowód kasowy).

Co powinien zawierać prawidłowy zapis księgowy?

Zarówno dowód księgowy, jak i zapis księgowy muszą spełniać określone wymogi formalne, aby mogły być uznane za prawidłowe i stanowić wiarygodną podstawę sprawozdawczą. Zgodnie z polskimi przepisami, prawidłowy zapis księgowy powinien zawierać:

- Datę operacji gospodarczej: dzień, w którym faktycznie doszło do zdarzenia gospodarczego.

- Określenie rodzaju i numer identyfikacyjny dowodu księgowego: np. "Faktura VAT nr FV/123/2024".

- Datę dowodu księgowego: jeśli różni się od daty operacji.

- Zrozumiały opis operacji: krótki i jasny opis, czego dotyczy zapis, np. "Sprzedaż towarów handlowych". Można stosować skróty i kody, pod warunkiem posiadania pisemnych objaśnień.

- Kwotę zapisu: wartość operacji gospodarczej.

- Datę zapisu: dzień wprowadzenia zapisu do ksiąg rachunkowych.

- Oznaczenie kont księgowych: numery i nazwy kont, których dotyczy zapis (konta debetowe i kredytowe).

W przypadku operacji w walutach obcych, zapis księgowy musi umożliwiać ustalenie kwoty zarówno w walucie obcej, jak i w walucie polskiej, przeliczonej według odpowiedniego kursu.

Podwójny zapis – fundament księgowości

Księgowość opiera się na zasadzie podwójnego zapisu. Oznacza to, że każda operacja gospodarcza jest rejestrowana co najmniej na dwóch kontach księgowych – po stronie debetowej i kredytowej. Zawsze musi zachodzić równowaga pomiędzy sumą debetów i sumą kredytów w każdym zapisie księgowym.

Debet i kredyt to pojęcia kluczowe w księgowości. Ich wpływ na poszczególne rodzaje kont jest następujący:

| Rodzaj konta | Debet (Dt) | Kredyt (Ct) |

|---|---|---|

| Aktywa (np. środki pieniężne, zapasy, należności) | Zwiększenie | Zmniejszenie |

| Pasywa (np. zobowiązania, kapitał własny) | Zmniejszenie | Zwiększenie |

| Koszty (np. koszty materiałów, wynagrodzeń, amortyzacji) | Zwiększenie | Zmniejszenie (rzadko stosowane, np. korekty kosztów) |

| Przychody (np. przychody ze sprzedaży, odsetki) | Zmniejszenie (rzadko stosowane, np. korekty przychodów) | Zwiększenie |

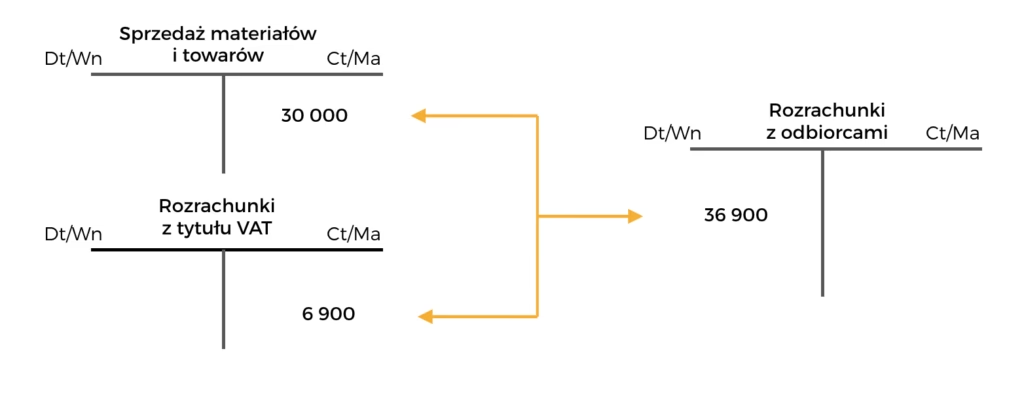

Przykład: Firma kupuje materiały biurowe za 500 PLN, płacąc gotówką. Zapis księgowy będzie wyglądał następująco:

| Konto | Debet (Dt) | Kredyt (Ct) |

|---|---|---|

| Materiały biurowe (Konto aktywów) | 500 PLN | |

| Kasa (Konto aktywów) | 500 PLN |

W tym przykładzie, konto "Materiały biurowe" zwiększa się (debet), a konto "Kasa" zmniejsza się (kredyt). Suma debetów (500 PLN) równa się sumie kredytów (500 PLN).

Rodzaje zapisów księgowych

W praktyce księgowej wyróżnia się różne rodzaje zapisów, w zależności od ich charakteru i celu:

- Zapisy otwarcia: przenoszą salda końcowe z poprzedniego okresu sprawozdawczego jako salda początkowe na nowy okres.

- Zapisy przeniesienia: przesuwają środki lub wyniki z jednego konta na drugie, np. przeniesienie zysku netto na kapitał własny.

- Zapisy zamknięcia: zerują konta wynikowe (przychodów i kosztów) na koniec okresu sprawozdawczego, przenosząc ich saldo na wynik finansowy.

- Zapisy korygujące (dostosowujące): dokonywane na koniec okresu, aby uwzględnić zdarzenia, które nie zostały jeszcze ujęte w zapisach bieżących, np. naliczenie amortyzacji, rezerw, rozliczenia międzyokresowe przychodów i kosztów.

- Zapisy złożone: obejmują więcej niż jedno konto debetowe lub kredytowe, np. zapis listy płac, gdzie występuje wiele kont kosztów (wynagrodzenia, ZUS) i jedno konto kredytowe (rachunek bankowy).

- Zapisy stornujące (wycofujące): korygują błędne zapisy dokonane w poprzednich okresach. Wyróżnia się storno czerwone (wyksięgowanie błędnej kwoty na czerwono) i storno czarne (zapis korygujący na minus).

Jak prawidłowo sporządzać zapisy księgowe?

Prawidłowe sporządzanie zapisów księgowych jest kluczowe dla rzetelności ksiąg rachunkowych i sprawozdań finansowych. Oto kilka wskazówek, jak to robić:

- Zidentyfikuj operację gospodarczą: określ, co konkretnie wydarzyło się w firmie.

- Znajdź dowód księgowy: upewnij się, że posiadasz prawidłowy dowód księgowy potwierdzający operację.

- Określ konta, których dotyczy operacja: zastanów się, jakie konta aktywów, pasywów, kosztów lub przychodów ulegną zmianie.

- Ustal, które konta będą debetowane, a które kredytowane: zastosuj zasadę podwójnego zapisu i pamiętaj o wpływie debetu i kredytu na poszczególne rodzaje kont.

- Ustal kwotę operacji: określ wartość operacji na podstawie dowodu księgowego.

- Sporządź zapis księgowy: w systemie księgowym lub ręcznie, wprowadzając wszystkie wymagane dane (daty, numery dokumentów, opisy, kwoty, konta).

- Sprawdź poprawność zapisu: upewnij się, że suma debetów równa się sumie kredytów i że zapis jest logiczny i zgodny z charakterem operacji.

Znaczenie zapisów księgowych dla firmy

Zapisy księgowe stanowią fundament rachunkowości i mają ogromne znaczenie dla prawidłowego funkcjonowania przedsiębiorstwa. Dzięki nim możliwe jest:

- Monitorowanie sytuacji finansowej: zapisy księgowe dostarczają bieżących informacji o przychodach, kosztach, aktywach i pasywach firmy.

- Sporządzanie sprawozdań finansowych: bilans, rachunek zysków i strat, sprawozdanie z przepływów pieniężnych i inne sprawozdania finansowe powstają na podstawie zagregowanych danych z zapisów księgowych.

- Podejmowanie decyzji biznesowych: dokładne dane finansowe umożliwiają menedżerom podejmowanie świadomych decyzji dotyczących inwestycji, finansowania, cen, kosztów i strategii rozwoju.

- Kontrola wewnętrzna i audyt: zapisy księgowe stanowią podstawę do kontroli wewnętrznej i zewnętrznego audytu finansowego, zapewniając wiarygodność i transparentność sprawozdawczości.

- Rozliczenia podatkowe: prawidłowo prowadzone zapisy księgowe są niezbędne do prawidłowego obliczenia i zapłacenia podatków.

Błędy w zapisach księgowych i ich korekta

Błędy w zapisach księgowych są nieuniknione, ale ważne jest, aby umieć je identyfikować i korygować zgodnie z przepisami. Polskie prawo dopuszcza dwa sposoby korekty błędów:

- Metoda storna: polega na wycofaniu błędnego zapisu i wprowadzeniu zapisu prawidłowego. Może być stosowana storno czerwone (wyksięgowanie kwoty na czerwono) lub storno czarne (zapis ujemny).

- Metoda zapisu korygującego: polega na wprowadzeniu dodatkowego zapisu, który koryguje błąd, bez wycofywania zapisu błędnego.

Ważne jest, aby korekty były dokonywane w sposób czytelny, z zachowaniem historii zmian i podpisem osoby upoważnionej.

Podsumowanie

Zapisy księgowe to fundament rachunkowości i kluczowy element sprawnego zarządzania finansami firmy. Ich prawidłowe sporządzanie, ewidencjonowanie i korygowanie jest niezbędne dla zapewnienia rzetelności i wiarygodności sprawozdań finansowych, podejmowania świadomych decyzji biznesowych i uniknięcia problemów z organami kontroli. Inwestycja w wiedzę i umiejętności z zakresu zapisów księgowych to inwestycja w sukces Twojej firmy.

Najczęściej zadawane pytania (FAQ)

- Co to jest dowód księgowy?

- Dowód księgowy to dokument potwierdzający dokonanie operacji gospodarczej, stanowiący podstawę do zapisu księgowego.

- Jakie elementy powinien zawierać zapis księgowy?

- Zapis księgowy powinien zawierać m.in. datę operacji, numer dowodu księgowego, opis operacji, kwotę, datę zapisu i oznaczenie kont.

- Co to jest debet i kredyt?

- Debet i kredyt to strony kont księgowych. Debet zwiększa aktywa i koszty, a zmniejsza pasywa i przychody. Kredyt ma odwrotne działanie.

- Jak korygować błędy w zapisach księgowych?

- Błędy można korygować metodą storna lub metodą zapisu korygującego, zgodnie z obowiązującymi przepisami.

- Czy można prowadzić księgowość bez zapisów księgowych?

- Nie, zapisy księgowe są fundamentalnym elementem rachunkowości. Bez nich nie jest możliwe prawidłowe prowadzenie ksiąg rachunkowych i sporządzanie sprawozdań finansowych.

Jeśli chcesz poznać inne artykuły podobne do Zapisy księgowe: Fundament finansów firmy, możesz odwiedzić kategorię Księgowość.