27/09/2025

Prawidłowe ustalenie terminu płatności faktury jest kluczowe dla zachowania płynności finansowej przedsiębiorstwa i uniknięcia sporów z kontrahentami. Często pojawia się pytanie, czy termin płatności na fakturze liczony jest od daty jej wystawienia, czy też od momentu jej doręczenia odbiorcy. W tym artykule przyjrzymy się bliżej tej kwestii, analizując przepisy prawa i praktyczne aspekty ustalania terminów płatności.

Czy przepisy prawa regulują termin płatności faktury?

Wbrew pozorom, przepisy prawa polskiego, w tym w szczególności rozporządzenie Ministra Finansów w sprawie faktur VAT, nie regulują wprost kwestii terminów płatności faktur. Oznacza to, że ustawodawca pozostawia stronom transakcji swobodę w ustalaniu zasad i terminów regulowania należności wynikających z wystawionych faktur VAT.

Jak wskazano w udostępnionym pytaniu i odpowiedzi, regulacje dotyczące faktur VAT skupiają się przede wszystkim na elementach formalnych faktury, sposobie jej wystawiania, przechowywania oraz zasadach rozliczania podatku VAT. Termin płatności faktury nie jest elementem obowiązkowym faktury VAT, choć powszechnie jest na niej umieszczany.

Ustalenia umowne stron a termin płatności

Skoro przepisy prawa nie narzucają konkretnych rozwiązań, to termin płatności faktury jest w głównej mierze kwestią umowy pomiędzy sprzedawcą a nabywcą. Strony transakcji mogą swobodnie ustalić termin płatności, kierując się własnymi potrzebami i praktyką biznesową.

Możliwe jest ustalenie terminu płatności na przykład:

- Określona liczba dni od daty wystawienia faktury (np. 30 dni od daty wystawienia).

- Określona liczba dni od daty doręczenia faktury (np. 30 dni od daty otrzymania faktury przez nabywcę).

- Konkretna data kalendarzowa (np. płatność do 15. dnia następnego miesiąca).

- Inne, dowolne warunki płatności, uzgodnione przez strony.

Ważne jest, aby ustalenia dotyczące terminu płatności były jasne i jednoznaczne, najlepiej zawarte w pisemnej umowie lub potwierdzone w inny sposób (np. w zamówieniu, korespondencji e-mailowej).

Logika a praktyka: data wystawienia czy data otrzymania?

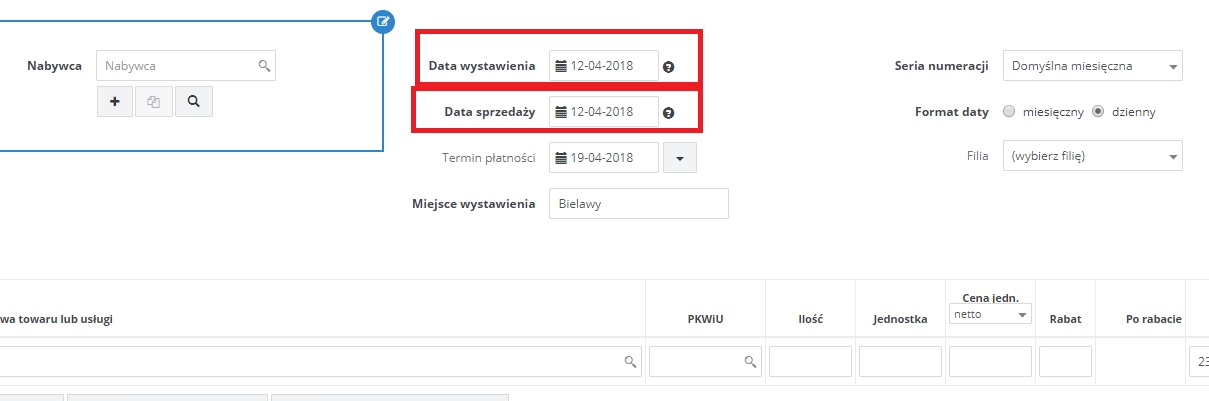

W sytuacji, gdy na fakturze widnieje jedynie informacja o terminie płatności, np. „termin płatności: 30 dni”, bez doprecyzowania, od jakiej daty ten termin jest liczony, powstają wątpliwości. Z logicznego punktu widzenia, najbardziej naturalną interpretacją jest przyjęcie, że termin 30 dni liczony jest od daty wystawienia faktury.

Takie rozumowanie wynika z faktu, że data wystawienia faktury jest datą pewną i znaną obu stronom od momentu jej sporządzenia. Data doręczenia faktury, zwłaszcza przy wysyłce pocztą tradycyjną, może być trudniejsza do jednoznacznego ustalenia i może się różnić w zależności od sposobu dostarczenia i ewentualnych opóźnień.

Jednakże, jak podkreślono w odpowiedzi na pytanie, jest to jedynie logiczne domniemanie, a nie bezwzględnie obowiązująca reguła prawna. W przypadku sporu, interpretacja terminu płatności może być przedmiotem analizy i interpretacji w kontekście konkretnej sytuacji i ewentualnych dowodów potwierdzających intencje stron.

Ryzyko niejasności i jak go uniknąć

Brak jednoznacznych regulacji prawnych i możliwość różnych interpretacji terminów płatności mogą prowadzić do nieporozumień i sporów pomiędzy kontrahentami. Aby zminimalizować ryzyko, warto zadbać o precyzyjne określenie terminu płatności w umowach i na fakturach.

Zaleca się, aby na fakturze, oprócz samego terminu płatności (np. „30 dni”), wyraźnie wskazać, od jakiej daty ten termin jest liczony. Można zastosować sformułowania takie jak:

- „Termin płatności: 30 dni od daty wystawienia faktury.”

- „Termin płatności: 30 dni od daty otrzymania faktury.”

- „Termin płatności: 30 dni od daty dostarczenia towaru/wykonania usługi.”

W przypadku stałej współpracy z kontrahentem, warto ustalić jednolite zasady dotyczące terminów płatności i zawrzeć je w umowie ramowej. Pozwoli to uniknąć niejasności i uprości proces fakturowania i rozliczeń.

Praktyczne wskazówki dotyczące terminów płatności

Podsumowując, oto kilka praktycznych wskazówek, które warto wziąć pod uwagę w kontekście terminów płatności faktur:

- Zawsze dąż do jasnego i precyzyjnego określenia terminu płatności w umowach i na fakturach.

- W przypadku braku umowy, domyślnie przyjmuj, że termin płatności liczony jest od daty wystawienia faktury, ale upewnij się, czy kontrahent zgadza się z taką interpretacją.

- Rozważ możliwość uzgodnienia terminu płatności liczonego od daty otrzymania faktury, jeśli jest to bardziej praktyczne w danym przypadku (np. przy długim czasie dostawy pocztowej).

- W przypadku wątpliwości, zawsze skontaktuj się z kontrahentem w celu wyjaśnienia terminu płatności.

- Monitoruj terminy płatności i reaguj na opóźnienia, aby uniknąć problemów z płynnością finansową.

Podsumowanie

Termin płatności faktury jest kluczowym elementem transakcji handlowej, który powinien być ustalony w sposób jasny i precyzyjny. Choć przepisy prawa nie regulują wprost tej kwestii, strony mają swobodę w ustalaniu terminów płatności w drodze umowy. Warto zadbać o komunikację i transparentność w tym zakresie, aby uniknąć nieporozumień i zapewnić terminowe regulowanie należności.

Najczęściej zadawane pytania (FAQ)

- Czy termin płatności faktury musi być określony na fakturze?

- Nie, termin płatności nie jest obowiązkowym elementem faktury VAT w świetle przepisów prawa. Jednakże, umieszczenie terminu płatności na fakturze jest powszechną praktyką i ułatwia rozliczenia.

- Co zrobić, gdy na fakturze nie ma określonego terminu płatności?

- W przypadku braku terminu płatności na fakturze, zasadniczo przyjmuje się, że płatność powinna nastąpić niezwłocznie po otrzymaniu faktury. Jednakże, warto skontaktować się z wystawcą faktury w celu ustalenia terminu płatności, zwłaszcza w przypadku dłuższej współpracy.

- Czy można zmienić termin płatności faktury po jej wystawieniu?

- Zmiana terminu płatności faktury po jej wystawieniu jest możliwa, ale wymaga zgody obu stron transakcji. Najlepiej dokonać zmiany w formie pisemnej, np. poprzez aneks do umowy lub wymianę korespondencji.

- Jakie są konsekwencje nieterminowej płatności faktury?

- Nieterminowa płatność faktury może skutkować naliczeniem odsetek za opóźnienie, a w skrajnych przypadkach nawet skierowaniem sprawy na drogę postępowania sądowego. Ponadto, opóźnienia w płatnościach mogą negatywnie wpłynąć na relacje biznesowe z kontrahentem.

Jeśli chcesz poznać inne artykuły podobne do Termin płatności faktury: data wystawienia czy odbioru?, możesz odwiedzić kategorię Księgowość.