25/07/2024

Wewnątrzwspólnotowe nabycie środka transportu (WNT) to transakcja, która dla wielu przedsiębiorców stanowi wyzwanie w kontekście rozliczeń podatku VAT. Zakup pojazdu od kontrahenta z Unii Europejskiej wiąże się z szeregiem formalności i specyficznych zasad, które należy bezwzględnie przestrzegać. Prawidłowe rozliczenie WNT środka transportu jest kluczowe nie tylko dla uniknięcia problemów z urzędem skarbowym, ale także dla zapewnienia przejrzystości i zgodności z przepisami w księgowości firmy. W tym artykule szczegółowo omówimy, jak krok po kroku rozliczyć taką transakcję, jakie terminy obowiązują, jakie dokumenty są niezbędne i jak uniknąć najczęstszych błędów.

- Czym jest Wewnątrzwspólnotowe Nabycie Środka Transportu?

- Zgłoszenie i Zapłata VAT od WNT Środka Transportu – Krok po Kroku

- Wykazywanie WNT Środka Transportu w JPK_VAT

- Kiedy Powstaje Obowiązek Podatkowy w WNT?

- Warunki Uznania Zakupu za WNT – Nie Tylko Środki Transportu

- Wyjątki i Zwolnienia z VAT przy WNT

- Dobrowolne Opodatkowanie WNT

- Jak Księgować WNT Środka Transportu?

- Zmiany po SLIM VAT – Faktura Nie Zawsze Konieczna do Odliczenia VAT

- Podsumowanie – Kluczowe Informacje o WNT Środka Transportu

Czym jest Wewnątrzwspólnotowe Nabycie Środka Transportu?

Zacznijmy od podstaw. Wewnątrzwspólnotowe nabycie towarów (WNT) ogólnie definiuje się jako zakup towarów, który wiąże się z ich transportem z innego państwa członkowskiego Unii Europejskiej na terytorium Polski. W przypadku środków transportu, definicja ta nabiera szczególnego znaczenia, ponieważ ustawodawca przewidział dla nich odrębne regulacje. Mówiąc o środkach transportu, mamy na myśli pojazdy przeznaczone do przewozu osób lub towarów, w tym samochody osobowe, ciężarowe, motocykle, a nawet łodzie czy samoloty. Kluczowym elementem jest przemieszczenie fizyczne środka transportu z jednego kraju UE do drugiego, w tym przypadku do Polski.

Specyfika WNT środków transportu polega na tym, że w pewnych sytuacjach, nabycie może być uznane za wewnątrzwspólnotowe nawet wtedy, gdy nabywca lub sprzedawca nie są podatnikami VAT. Jednak w kontekście rozliczeń VAT, najczęściej mamy do czynienia z transakcjami, w których obie strony – zarówno sprzedawca z UE (czynny podatnik VAT-UE), jak i nabywca w Polsce – są podatnikami VAT.

Zgłoszenie i Zapłata VAT od WNT Środka Transportu – Krok po Kroku

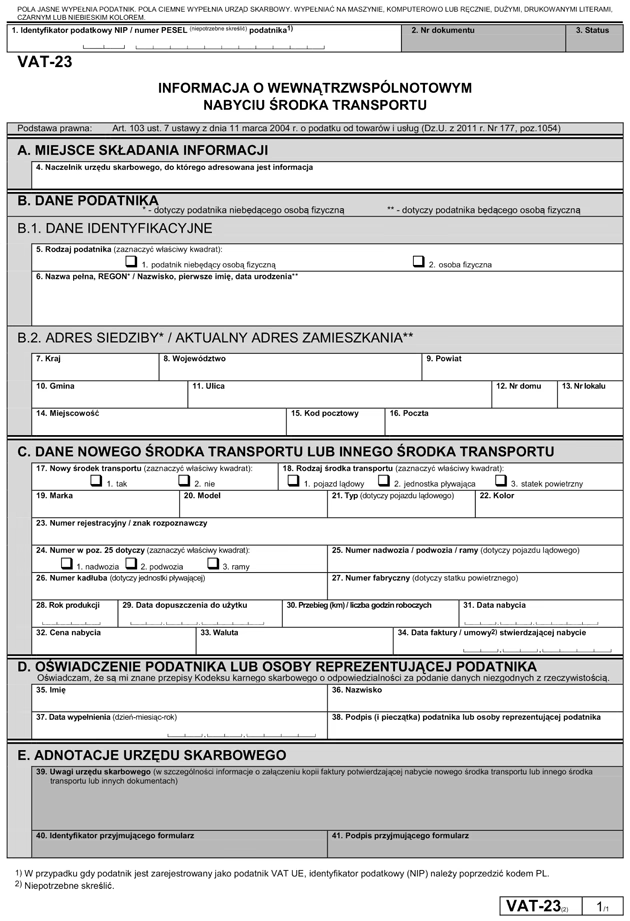

Po dokonaniu wewnątrzwspólnotowego nabycia środka transportu, przedsiębiorca w Polsce ma obowiązek dopełnić kilku formalności w urzędzie skarbowym. Przede wszystkim, w terminie 14 dni od daty zakupu, należy złożyć w urzędzie skarbowym informację o dokonaniu takiego nabycia na druku VAT-23. Do tego formularza obligatoryjnie trzeba dołączyć kopię faktury zakupu, która potwierdza transakcję z kontrahentem z UE.

Kolejnym krokiem jest obliczenie i zapłata podatku VAT należnego od tej transakcji. Termin na zapłatę VAT również wynosi 14 dni, liczonych od daty powstania obowiązku podatkowego, czyli zazwyczaj od daty zakupu pojazdu. Podatek VAT należy obliczyć według stawki obowiązującej w Polsce dla danego rodzaju środka transportu. Warto pamiętać, że podstawą opodatkowania jest kwota netto zakupu, czyli cena środka transportu pomniejszona o ewentualny VAT naliczony w kraju sprzedawcy.

Aby obliczyć VAT, należy zastosować wzór:

VAT = Cena netto środka transportu x Polska stawka VAT

Przykładowo, jeśli zakupiono samochód osobowy za 20 000 euro netto, a stawka VAT w Polsce na samochody osobowe wynosi 23%, to VAT do zapłaty wyniesie: 20 000 EUR x 23% = 4 600 EUR (przeliczone na PLN po kursie NBP z dnia poprzedzającego powstanie obowiązku podatkowego).

Wykazywanie WNT Środka Transportu w JPK_VAT

Poza deklaracją VAT-23 i zapłatą podatku, wewnątrzwspólnotowe nabycie środka transportu musi zostać również prawidłowo wykazane w pliku JPK_VAT. Transakcję WNT należy ująć zarówno w ewidencji sprzedaży, jak i ewidencji zakupu VAT. W ewidencji sprzedaży wykazuje się VAT należny, natomiast w ewidencji zakupu, przy spełnieniu warunków do odliczenia, VAT naliczony. W praktyce, transakcja WNT, jeśli nabywca ma prawo do pełnego odliczenia VAT, jest neutralna podatkowo – VAT należny i naliczony równoważą się.

W JPK_VAT transakcja WNT wykazywana jest w części dotyczącej nabyć wewnątrzwspólnotowych. Należy zwrócić uwagę na poprawne oznaczenie transakcji kodem GTU (jeśli dotyczy) oraz odpowiednie wpisanie numeru VAT-UE sprzedawcy. Prawidłowe ujęcie WNT w JPK_VAT jest kluczowe dla zachowania spójności rozliczeń i uniknięcia ewentualnych kontroli ze strony organów skarbowych.

Kiedy Powstaje Obowiązek Podatkowy w WNT?

Zasadniczo, obowiązek podatkowy w WNT powstaje z chwilą wystawienia faktury przez dostawcę z UE. Jednak, jeśli faktura nie zostanie wystawiona do 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy środka transportu, obowiązek podatkowy powstaje 15. dnia miesiąca następującego po miesiącu dostawy. To ważne, ponieważ od daty powstania obowiązku podatkowego liczone są terminy na złożenie VAT-23 i zapłatę VAT.

Warto podkreślić, że nawet w przypadku, gdy faktura zostanie wystawiona z opóźnieniem, obowiązek podatkowy i tak powstanie najpóźniej 15. dnia miesiąca następującego po dostawie. Dlatego przedsiębiorcy powinni monitorować daty dostaw i terminowo rozliczać WNT, niezależnie od daty otrzymania faktury.

Warunki Uznania Zakupu za WNT – Nie Tylko Środki Transportu

Chociaż skupiamy się na środkach transportu, warto na chwilę rozszerzyć perspektywę i przypomnieć ogólne warunki, które muszą być spełnione, aby zakup towarów został uznany za wewnątrzwspólnotowe nabycie towarów (WNT):

- Dostawca i nabywca muszą być podatnikami VAT (lub podatnikami podatku od wartości dodanej) – choć dla nowych środków transportu istnieją wyjątki.

- Towary muszą być transportowane z terytorium innego państwa członkowskiego UE na terytorium Polski.

- Nabywane towary muszą służyć działalności gospodarczej nabywcy – z wyjątkiem nabycia nowych środków transportu, gdzie to kryterium nie zawsze obowiązuje.

Co ciekawe, WNT może wystąpić nawet w sytuacji, gdy dostawcą jest polska firma, ale towary są transportowane z innego kraju UE. Kluczowy jest fakt transportu z innego państwa członkowskiego, a nie narodowość dostawcy.

Z drugiej strony, jeśli towar znajduje się już w Polsce, nawet jeśli dostawcą jest firma zagraniczna, nie mamy do czynienia z WNT. Decydujące jest miejsce, z którego rozpoczyna się transport towarów.

Wyjątki i Zwolnienia z VAT przy WNT

Nie każdy przedsiębiorca jest zobowiązany do zapłaty VAT od transakcji WNT. Ustawodawca przewidział pewne zwolnienia, które dotyczą:

- Rolników ryczałtowych

- Podatników wykonujących wyłącznie czynności zwolnione z VAT

- Podatników zwolnionych z VAT podmiotowo (ze względu na limit sprzedaży)

Jednak te zwolnienia mają pewne ograniczenia. Przede wszystkim, dotyczą one nabyć wewnątrzwspólnotowych towarów o wartości nieprzekraczającej 50 000 złotych netto rocznie. Limit ten nie dotyczy nabycia nowych środków transportu oraz wyrobów akcyzowych. Przekroczenie tego limitu powoduje utratę zwolnienia i konieczność rozliczania VAT od WNT.

Dobrowolne Opodatkowanie WNT

Podmioty, które korzystają ze zwolnień z VAT przy WNT (np. ze względu na limit 50 000 zł), mogą dobrowolnie zrezygnować z tego zwolnienia i wybrać opodatkowanie transakcji WNT na zasadach ogólnych. Może to być korzystne, szczególnie jeśli nabywają towary z krajów UE, gdzie stawki VAT są wyższe niż w Polsce. W takim przypadku, sprzedawca z UE sprzeda towary z zerową stawką VAT, a nabywca zapłaci VAT w Polsce według polskich stawek. Przykładem kraju z wysokim VAT jest Węgry (27%).

Decyzja o dobrowolnym opodatkowaniu WNT jest wiążąca przez 2 lata. Aby skorzystać z tej opcji, należy złożyć aktualizację formularza VAT-R i zaznaczyć odpowiednią pozycję w części C.3.

Jak Księgować WNT Środka Transportu?

Księgowanie wewnątrzwspólnotowego nabycia środka transportu wymaga precyzji i uwzględnienia specyfiki transakcji. Podstawowym dokumentem księgowym jest faktura zakupu od kontrahenta z UE. Na jej podstawie należy zaksięgować:

- Wartość netto zakupu – na odpowiednie konto kosztowe (np. koszty działalności operacyjnej) oraz na konto rozrachunków z dostawcami zagranicznymi.

- VAT należny – na konto VAT należny.

- VAT naliczony (jeśli występuje prawo do odliczenia) – na konto VAT naliczony.

W praktyce, dla czynnych podatników VAT, transakcja WNT jest często księgowana w sposób neutralny podatkowo – VAT należny i naliczony bilansują się. Ważne jest prawidłowe ujęcie transakcji w ewidencji VAT oraz w pliku JPK_VAT.

Zmiany po SLIM VAT – Faktura Nie Zawsze Konieczna do Odliczenia VAT

Do niedawna, aby odliczyć VAT naliczony z tytułu WNT, konieczne było posiadanie faktury od dostawcy w określonym terminie. Jednak zmiany wprowadzone przez pakiety SLIM VAT 2 i SLIM VAT 3 uprościły te zasady. Obecnie, faktura VAT nie jest już bezwzględnie wymagana do odliczenia podatku naliczonego. Warunkiem odliczenia jest wykazanie podatku należnego w okresie, w którym powstał obowiązek podatkowy WNT.

Te zmiany znacznie ułatwiły rozliczanie WNT, eliminując problem konieczności korekt JPK_VAT w przypadku opóźnienia w otrzymaniu faktury. Jednak nadal zaleca się dbałość o terminowe otrzymywanie faktur i prawidłowe dokumentowanie transakcji.

Podsumowanie – Kluczowe Informacje o WNT Środka Transportu

Rozliczenie wewnątrzwspólnotowego nabycia środka transportu wymaga znajomości specyficznych przepisów VAT. Pamiętaj o najważniejszych aspektach:

- Termin 14 dni na złożenie VAT-23 i zapłatę VAT.

- Obowiązek podatkowy powstaje zazwyczaj z chwilą wystawienia faktury, najpóźniej 15. dnia miesiąca po dostawie.

- WNT występuje, gdy transport środka transportu następuje z innego kraju UE do Polski.

- Dla czynnych podatników VAT, transakcja WNT jest zazwyczaj neutralna podatkowo.

- Faktura VAT nie jest już obligatoryjna do odliczenia VAT naliczonego.

Prawidłowe rozliczenie WNT środka transportu to kluczowy element prowadzenia działalności gospodarczej w kontekście transakcji międzynarodowych. Znajomość przepisów i terminowe dopełnianie formalności pozwala uniknąć problemów i zapewnia płynność finansową firmy. W razie wątpliwości, warto skorzystać z pomocy specjalistów lub dedykowanych systemów księgowych, które ułatwiają proces rozliczeń.

Jeśli chcesz poznać inne artykuły podobne do WNT Środka Transportu: Jak Rozliczyć VAT?, możesz odwiedzić kategorię VAT.