24/03/2024

W świecie księgowości i audytu, gdzie precyzja i dokładność są na wagę złota, pojęcie istotności odgrywa fundamentalną rolę. Nie wszystko, co podlega ewidencji, ma jednakowe znaczenie. Istotność to koncepcja, która pozwala oddzielić ziarno od plew, koncentrując uwagę na informacjach naprawdę ważnych dla użytkowników sprawozdań finansowych.

Czym jest istotność w księgowości i audycie?

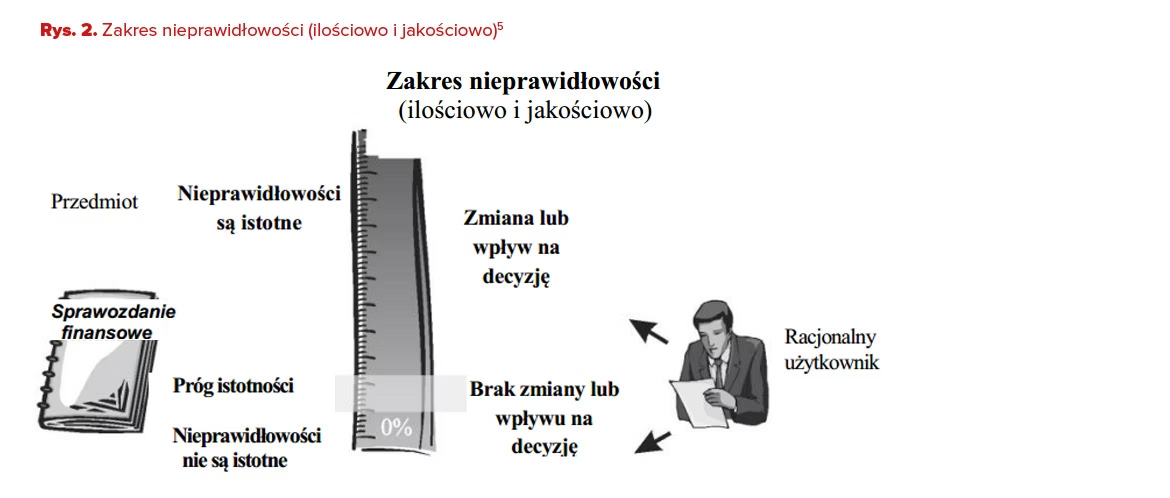

Istotność w kontekście księgowości i audytu definiuje się jako próg, powyżej którego pominięcie lub zniekształcenie informacji może wpłynąć na decyzje podejmowane przez użytkowników sprawozdań finansowych. Użytkownikami tymi mogą być inwestorzy, kredytodawcy, kontrahenci, a nawet zarząd przedsiębiorstwa. Chodzi o to, czy dana informacja, gdyby została pominięta lub przedstawiona nieprawidłowo, mogłaby skłonić rozsądnego użytkownika do podjęcia innej decyzji.

Zasada istotności jest jedną z nadrzędnych zasad rachunkowości. Ustawa o rachunkowości nakłada na jednostki obowiązek prowadzenia ksiąg rachunkowych i sporządzania sprawozdań finansowych w sposób rzetelny i jasny. Jednocześnie, dopuszcza stosowanie uproszczeń, o ile nie wpływają one istotnie ujemnie na realizację tego obowiązku. To właśnie istotność stanowi klucz do określenia, które informacje są na tyle ważne, by wymagały szczegółowej ewidencji i prezentacji, a które można potraktować z pewnym uproszczeniem.

Jak ustalić próg istotności?

Ustalenie progu istotności jest kluczowym zadaniem, które spoczywa na kierowniku jednostki i powinno zostać odzwierciedlone w polityce rachunkowości. Nie istnieje jedna uniwersalna metoda, a wybór parametrów i ich poziomów powinien być dostosowany do specyfiki danej jednostki. Jednakże, można posiłkować się pewnymi powszechnie stosowanymi wskaźnikami i wytycznymi.

Parametry ustalania progu istotności

Najczęściej stosowane parametry do ustalania progu istotności to:

- Suma bilansowa: Wielkość aktywów i pasywów jednostki.

- Przychody ze sprzedaży: Wartość sprzedanych towarów, produktów i usług.

- Kapitały własne: Wartość netto aktywów jednostki, stanowiąca udział właścicieli.

- Wynik finansowy brutto lub zysk netto: Rentowność działalności jednostki.

Nie jest konieczne stosowanie wszystkich tych parametrów jednocześnie. Kierownik jednostki może wybrać jeden lub kilka parametrów, które najlepiej odzwierciedlają specyfikę działalności i strukturę finansową przedsiębiorstwa. W praktyce, często stosuje się kombinację parametrów, np. procent sumy bilansowej i procent przychodów ze sprzedaży.

Poziomy procentowe progu istotności

Do ustalenia konkretnego poziomu progu istotności, stosuje się zazwyczaj określone przedziały procentowe w odniesieniu do wybranych parametrów. Poniższa tabela przedstawia przykładowe poziomy procentowe, które można wykorzystać jako punkt wyjścia:

| Parametr | Przykładowy próg istotności |

|---|---|

| Przychody ze sprzedaży | 0,5% - 1% |

| Kapitały własne | 1% - 2% |

| Suma bilansowa | 0,5% - 1% |

| Wynik finansowy brutto | 3% - 7% |

Warto zaznaczyć, że są to jedynie przykładowe wartości. Rzeczywisty próg istotności powinien być ustalony indywidualnie, uwzględniając specyfikę branży, ryzyko działalności, stabilność wyników finansowych oraz oczekiwania użytkowników sprawozdań finansowych.

Czynniki wpływające na poziom progu istotności

Przy ustalaniu progu istotności należy wziąć pod uwagę szereg czynników, w tym:

- Branża: Firmy z branż o wyższym ryzyku (np. finansowa, technologiczna) mogą stosować niższe progi istotności.

- Ryzyko oszustw: W jednostkach o wyższym ryzyku wystąpienia oszustw finansowych, próg istotności powinien być bardziej konserwatywny.

- Historia rachunkowości: Jednostki z historią problemów z rachunkowością i kontrolami wewnętrznymi powinny stosować niższe progi.

- Stabilność wyników: W przypadku jednostek o niestabilnych wynikach finansowych, bardziej miarodajne mogą być progi oparte na przychodach lub sumie bilansowej, a nie na wyniku finansowym.

- Oczekiwania użytkowników: Należy uwzględnić specyficzne potrzeby informacyjne użytkowników sprawozdań finansowych.

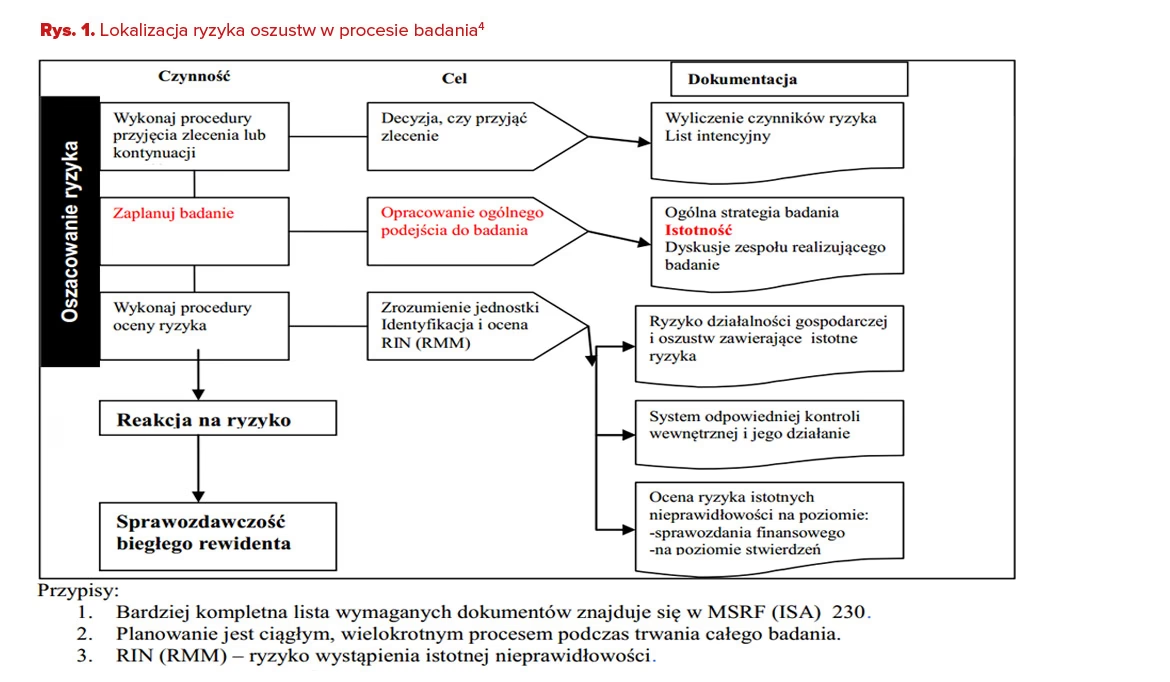

Rodzaje istotności w audycie

W audycie wyróżnia się kilka rodzajów istotności, które pomagają biegłemu rewidentowi w planowaniu i przeprowadzaniu badania sprawozdania finansowego:

- Istotność planowania (planing materiality): Jest to próg istotności ustalany na etapie planowania audytu. Określa on maksymalną kwotę błędów i zniekształceń, która może wystąpić w sprawozdaniu finansowym, aby nadal można było wydać opinię bez zastrzeżeń.

- Istotność wykonawcza (performance materiality): Jest to poziom istotności niższy niż istotność planowania. Stosuje się go na poziomie poszczególnych sald kont i klas transakcji. Jego celem jest zmniejszenie ryzyka, że łącznie nieskorygowane i niewykryte zniekształcenia przekroczą istotność planowania.

- Istotność szczegółowa (specific materiality): Może być ustalana dla określonych kont lub kategorii transakcji, które są szczególnie istotne lub ryzykowne. Na przykład, transakcje z podmiotami powiązanymi mogą być badane z zastosowaniem niższego progu istotności.

Praktyczne zastosowanie istotności

Koncepcja istotności ma szerokie zastosowanie w praktyce księgowej i audytorskiej. Przykłady obejmują:

- Limity kapitalizacji: Jednostki często ustalają limity wartościowe dla aktywów trwałych. Zakupy aktywów poniżej tego limitu są odpisywane w koszty jednorazowo, zamiast być kapitalizowane i amortyzowane. Uproszczenie to jest uzasadnione, gdy wartość takich aktywów jest nieistotna w kontekście całego sprawozdania finansowego.

- Uproszczenia w ewidencji: Drobne transakcje, które są nieistotne kwotowo i jakościowo, mogą być pomijane w procesie zamknięcia okresu sprawozdawczego, szczególnie w okresach śródrocznych.

- Ocena błędów i zniekształceń:Istotność jest kluczowa przy ocenie, czy wykryte błędy i zniekształcenia w sprawozdaniu finansowym są na tyle poważne, by wymagały korekty. Błędy nieistotne mogą być pominięte, natomiast błędy istotne muszą zostać skorygowane.

Istotność a polityka rachunkowości

Informacja o przyjętym progu istotności powinna być zawarta w polityce rachunkowości jednostki. Polityka rachunkowości to zbiór zasad i procedur, które jednostka stosuje do prowadzenia ksiąg rachunkowych i sporządzania sprawozdań finansowych. Określenie progu istotności w polityce rachunkowości zapewnia spójność i konsekwencję w stosowaniu tej zasady w praktyce.

FAQ - Najczęściej zadawane pytania

Podsumowanie

Istotność jest kluczową koncepcją w księgowości i audycie, która pomaga w podejmowaniu decyzji o tym, które informacje są na tyle ważne, by wymagały szczególnej uwagi i prezentacji w sprawozdaniach finansowych. Ustalenie odpowiedniego progu istotności, dostosowanego do specyfiki jednostki, jest fundamentem rzetelnej i przejrzystej sprawozdawczości finansowej.

Jeśli chcesz poznać inne artykuły podobne do Istotność w księgowości i audycie: kluczowy próg, możesz odwiedzić kategorię Księgowość.