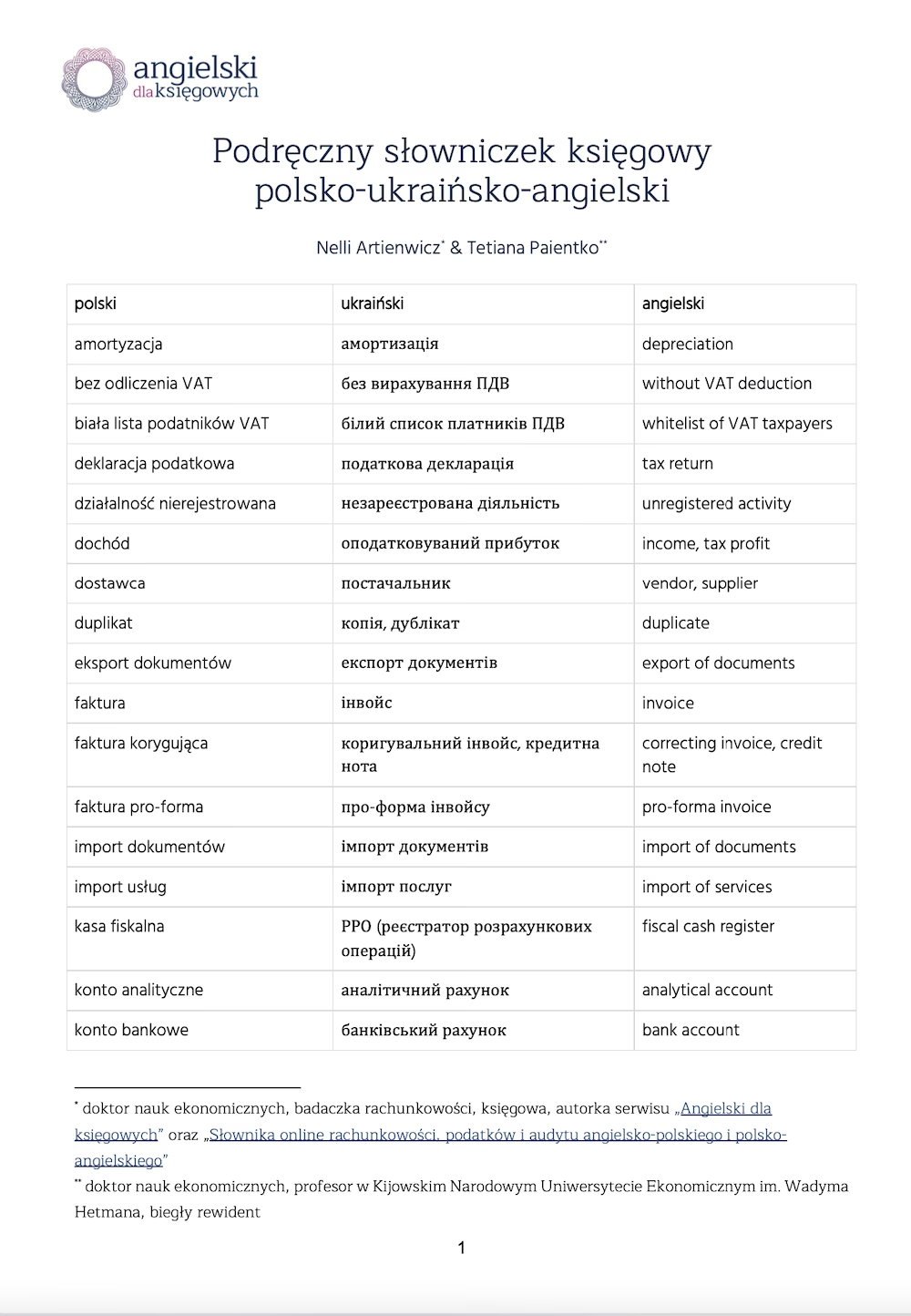

15/07/2022

Słowo rachunkowość jest fundamentem świata finansów i biznesu. W języku angielskim, najczęściej używanym odpowiednikiem słowa 'rachunkowość' jest accounting. Ale rachunkowość to znacznie więcej niż tylko tłumaczenie słowa. To cała dziedzina wiedzy, obejmująca szereg procesów, zasad i technik, które są niezbędne do zarządzania finansami każdej organizacji, a nawet osób prywatnych.

- Co to jest Rachunkowość?

- Kluczowe Pojęcia w Rachunkowości

- Księgowość (Bookkeeping)

- Asiento Contable (Zapis Księgowy)

- Bilans (Balance Sheet)

- Rachunek Zysków i Strat (Income Statement)

- Rachunek Przepływów Pieniężnych (Cash Flow Statement / Flujo de Caja)

- Audyt (Auditing)

- Zamknięcie Ksiąg Rachunkowych (Cierre Contable)

- Deklaracja Podatkowa (Declaración de Impuestos)

- Rejestr Księgowy (Registro Contable)

- Podsumowanie

Co to jest Rachunkowość?

Rachunkowość, w najprostszym ujęciu, to systematyczne rejestrowanie, klasyfikowanie i podsumowywanie transakcji finansowych oraz interpretacja ich wyników. Definicja podana przez użytkownika, mówiąca o 'prowadzeniu szczegółowych zapisów kwot pieniędzy otrzymywanych i wydawanych przez przedsiębiorstwo lub osobę', jest dobrym punktem wyjścia, ale rachunkowość sięga znacznie dalej. Obejmuje ona nie tylko rejestrowanie przeszłych transakcji, ale również dostarczanie informacji, które są kluczowe do podejmowania decyzji biznesowych w przyszłości.

Głównym celem rachunkowości jest dostarczanie wiarygodnych i istotnych informacji finansowych różnym grupom odbiorców. Do tych odbiorców zaliczają się:

- Właściciele i menedżerowie przedsiębiorstw, którzy potrzebują informacji do zarządzania firmą, planowania strategicznego i operacyjnego oraz kontroli efektywności.

- Inwestorzy, którzy na podstawie informacji finansowych podejmują decyzje o inwestowaniu w daną firmę.

- Kredytodawcy (banki i inne instytucje finansowe), którzy oceniają ryzyko kredytowe i zdolność firmy do spłaty zobowiązań.

- Organy podatkowe, które na podstawie informacji finansowych obliczają należne podatki.

- Pracownicy, którzy mogą być zainteresowani kondycją finansową firmy, w której pracują.

- Klienci i dostawcy, dla których stabilność finansowa firmy jest ważna w kontekście długoterminowej współpracy.

Kluczowe Pojęcia w Rachunkowości

Rachunkowość opiera się na szeregu kluczowych pojęć i zasad. Zrozumienie tych podstaw jest niezbędne, aby poruszać się w świecie finansów.

Księgowość (Bookkeeping)

Księgowość, często mylona z rachunkowością, jest w rzeczywistości jej częścią. Księgowość skupia się na codziennym rejestrowaniu transakcji finansowych. Jest to proces żmudny i wymagający dokładności, polegający na systematycznym zapisywaniu wszystkich operacji gospodarczych w odpowiednich księgach rachunkowych. Księgowość jest fundamentem rachunkowości, dostarczając surowych danych, które są następnie przetwarzane i analizowane.

Asiento Contable (Zapis Księgowy)

Asiento contable, czyli zapis księgowy, to podstawowa jednostka zapisu w księgowości. Każda transakcja gospodarcza jest rejestrowana jako zapis księgowy. Podstawą zapisów księgowych jest zasada podwójnego zapisu (double-entry bookkeeping). Oznacza to, że każda transakcja wpływa na co najmniej dwa konta księgowe: jedno po stronie debetowej (Debet, dt) i drugie po stronie kredytowej (Kredyt, ct). Zasada podwójnego zapisu zapewnia zachowanie równowagi w systemie księgowym i umożliwia weryfikację poprawności zapisów.

Bilans (Balance Sheet)

Bilans jest jednym z podstawowych sprawozdań finansowych. Przedstawia on sytuację majątkową i finansową przedsiębiorstwa na dany moment, zazwyczaj na koniec okresu sprawozdawczego (np. miesiąca, kwartału, roku). Bilans składa się z dwóch głównych części:

- Aktywa (Assets): To kontrolowane przez przedsiębiorstwo zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ korzyści ekonomicznych do przedsiębiorstwa. Aktywa dzielą się na aktywa trwałe (np. nieruchomości, maszyny, urządzenia) i aktywa obrotowe (np. zapasy, należności, środki pieniężne).

- Pasywa (Liabilities & Equity): Pasywa przedstawiają źródła finansowania aktywów. Dzielą się na:

- Zobowiązania (Liabilities): To istniejące na dany moment obowiązki przedsiębiorstwa, wynikające z przeszłych zdarzeń, których uregulowanie spowoduje wypływ korzyści ekonomicznych z przedsiębiorstwa. Zobowiązania dzielą się na zobowiązania krótkoterminowe (np. zobowiązania wobec dostawców, zobowiązania podatkowe) i zobowiązania długoterminowe (np. kredyty bankowe).

- Kapitał własny (Equity / Patrimonio): To wartość aktywów pomniejszona o zobowiązania. Przedstawia on udział właścicieli w majątku przedsiębiorstwa.

Podstawową zasadą bilansu jest równowaga bilansowa, wyrażona wzorem: Aktywa = Pasywa. Bilans jest kluczowym sprawozdaniem finansowym, które pozwala ocenić kondycję finansową przedsiębiorstwa, jego zdolność do spłaty zobowiązań i potencjał rozwoju.

Rachunek Zysków i Strat (Income Statement)

Rachunek zysków i strat, zwany również wynikiem finansowym, to kolejne podstawowe sprawozdanie finansowe. Przedstawia on wyniki działalności przedsiębiorstwa w danym okresie sprawozdawczym (np. miesiącu, kwartale, roku). Rachunek zysków i strat zestawia przychody i koszty przedsiębiorstwa, wykazując, czy przedsiębiorstwo osiągnęło zysk, czy stratę.

- Przychody (Revenues): To wpływy środków pieniężnych lub innych aktywów, które zwiększają kapitał własny przedsiębiorstwa, wynikające z podstawowej działalności operacyjnej.

- Koszty (Expenses): To zmniejszenia aktywów lub zwiększenia zobowiązań, które zmniejszają kapitał własny przedsiębiorstwa, wynikające z podstawowej działalności operacyjnej.

Różnica między przychodami a kosztami stanowi zysk netto lub stratę netto. Rachunek zysków i strat jest kluczowy do oceny rentowności przedsiębiorstwa i efektywności jego działalności.

Rachunek Przepływów Pieniężnych (Cash Flow Statement / Flujo de Caja)

Rachunek przepływów pieniężnych, zwany również sprawozdaniem z przepływów środków pieniężnych, informuje o zmianach stanu środków pieniężnych i ich ekwiwalentów w danym okresie sprawozdawczym. Analizuje on przepływy pieniężne w trzech podstawowych obszarach działalności:

- Działalność operacyjna: Przepływy pieniężne wynikające z podstawowej działalności przedsiębiorstwa, np. sprzedaż towarów i usług, koszty operacyjne.

- Działalność inwestycyjna: Przepływy pieniężne związane z nabywaniem i zbywaniem aktywów trwałych, np. zakup maszyn, sprzedaż nieruchomości.

- Działalność finansowa: Przepływy pieniężne związane z finansowaniem działalności przedsiębiorstwa, np. emisja akcji, zaciąganie kredytów, wypłata dywidend.

Rachunek przepływów pieniężnych jest ważny, ponieważ pokazuje zdolność przedsiębiorstwa do generowania gotówki, regulowania zobowiązań i finansowania dalszego rozwoju.

Audyt (Auditing)

Audyt to niezależne badanie sprawozdań finansowych przedsiębiorstwa, przeprowadzone przez audytora. Celem audytu jest wyrażenie opinii, czy sprawozdania finansowe zostały sporządzone rzetelnie i prawidłowo, zgodnie z obowiązującymi zasadami rachunkowości i czy przedstawiają prawdziwy i rzetelny obraz sytuacji finansowej przedsiębiorstwa. Audyt zwiększa wiarygodność sprawozdań finansowych i zaufanie do nich ze strony użytkowników.

Zamknięcie Ksiąg Rachunkowych (Cierre Contable)

Zamknięcie ksiąg rachunkowych to proces przeprowadzany na koniec okresu sprawozdawczego (zazwyczaj roku obrotowego). Obejmuje szereg czynności, takich jak:

- Sprawdzenie poprawności i kompletności zapisów księgowych.

- Dokonanie korekt i odpisów amortyzacyjnych.

- Wyliczenie wyniku finansowego.

- Sporządzenie sprawozdań finansowych (bilansu, rachunku zysków i strat, rachunku przepływów pieniężnych, zestawienia zmian w kapitale własnym, informacji dodatkowej).

Zamknięcie ksiąg rachunkowych jest kluczowe dla przygotowania rzetelnych sprawozdań finansowych i rozliczenia podatków.

Deklaracja Podatkowa (Declaración de Impuestos)

Deklaracja podatkowa to dokument składany do organów podatkowych, zawierający informacje o dochodach, kosztach i podatkach należnych za dany okres. Rachunkowość dostarcza danych niezbędnych do prawidłowego sporządzenia deklaracji podatkowych. Zgodność rachunkowości z przepisami podatkowymi jest kluczowa dla uniknięcia problemów z organami podatkowymi.

Rejestr Księgowy (Registro Contable)

Rejestr księgowy, czyli ewidencja księgowa, to systematyczne i chronologiczne zapisywanie wszystkich transakcji gospodarczych. Może być prowadzony w formie papierowej lub elektronicznej. Prawidłowo prowadzony rejestr księgowy jest podstawą rzetelnej rachunkowości i umożliwia odtworzenie historii transakcji przedsiębiorstwa.

Podsumowanie

Rachunkowość, czyli accounting, jest nieodzownym elementem funkcjonowania każdego przedsiębiorstwa i ważnym aspektem zarządzania finansami osobistymi. Zrozumienie podstawowych pojęć, takich jak księgowość, bilans, rachunek zysków i strat, rachunek przepływów pieniężnych, audyt i zamknięcie ksiąg rachunkowych, jest kluczowe dla efektywnego zarządzania finansami i podejmowania świadomych decyzji biznesowych. Rachunkowość dostarcza niezbędnych informacji dla różnych grup interesariuszy, wpływając na transparentność i wiarygodność przedsiębiorstw na rynku.

Jeśli chcesz poznać inne artykuły podobne do Rachunkowość: Angielskie Tłumaczenie i Kluczowe Aspekty, możesz odwiedzić kategorię Rachunkowość.