27/03/2023

Pojęcia brutto i netto są powszechnie używane w świecie finansów i handlu, jednak ich zrozumienie może sprawiać trudności. Często kojarzymy je z wynagrodzeniem, ale odgrywają one kluczową rolę również w fakturowaniu, kosztach i codziennych transakcjach biznesowych. Zrozumienie różnicy między ceną brutto a netto jest fundamentalne dla prawidłowego prowadzenia księgowości, rozliczeń podatkowych i unikania nieporozumień w transakcjach handlowych. W tym artykule wyjaśnimy, czym dokładnie są te pojęcia, kiedy stosować ceny brutto, a kiedy netto, oraz jakie to ma konsekwencje dla przedsiębiorców i konsumentów.

Brutto i Netto – Podstawowe Różnice

Cena brutto to wartość towaru lub usługi, która zawiera w sobie wszystkie należne obciążenia, w tym przede wszystkim podatek VAT (podatek od towarów i usług). Stawka VAT w Polsce wynosi standardowo 23%, ale istnieją stawki obniżone (8% i 5%) oraz zwolnienia z VAT, w zależności od rodzaju towaru lub usługi.

Z kolei cena netto to wartość towaru lub usługi bez podatku VAT. Jest to czysta wartość produktu, do której należy doliczyć podatek, aby uzyskać cenę brutto. Cena netto jest zawsze niższa od ceny brutto (o ile dany towar lub usługa podlega opodatkowaniu VAT).

Przykład:

Załóżmy, że przedsiębiorca sprzedaje towar, którego cena netto wynosi 100 zł. Do tej kwoty należy doliczyć 23% VAT, czyli 23 zł. Cena brutto tego towaru wyniesie zatem 123 zł (100 zł + 23 zł). Klient, kupując ten towar, zapłaci 123 zł, czyli cenę brutto.

Różnica między ceną brutto a netto ma istotne znaczenie szczególnie dla przedsiębiorców, którzy są płatnikami VAT. Mogą oni bowiem odliczyć podatek VAT naliczony przy zakupach (tzw. VAT naliczony) od podatku VAT należnego od sprzedaży (tzw. VAT należny). Dla konsumentów końcowych, którzy nie mają możliwości odliczenia VAT, istotna jest przede wszystkim cena brutto, czyli kwota, którą finalnie muszą zapłacić.

Cena na Fakturze – Brutto czy Netto?

Kwestia tego, czy na fakturze powinna być podana cena brutto czy netto, jest regulowana przepisami prawa. Zgodnie z Ustawą o informowaniu o cenach towarów i usług, cena podawana dla konsumentów musi być ceną brutto. Oznacza to, że w relacjach z klientami indywidualnymi, na paragonach i fakturach powinna widnieć cena zawierająca podatek VAT.

Jednak w transakcjach B2B (business-to-business), czyli między przedsiębiorcami, sytuacja jest nieco bardziej złożona. Co do zasady, faktura powinna zawierać zarówno cenę netto, jak i brutto, a także stawkę i kwotę podatku VAT. Przepisy nie nakazują wprost podawania wyłącznie ceny brutto w fakturach dla firm, ale jest to powszechna praktyka i często preferowana, szczególnie w umowach, gdzie cena jest kluczowym elementem.

Domniemanie ceny brutto

Warto wiedzieć, że w przypadku umów między przedsiębiorcami istnieje domniemanie, iż podana cena jest ceną brutto, jeśli strony nie ustaliły inaczej. Oznacza to, że jeśli w umowie sprzedaży między firmami widnieje kwota, np. 10 000 zł, i nie jest wyraźnie zaznaczone, czy jest to cena netto czy brutto, to przyjmuje się, że jest to cena brutto. Potwierdza to orzecznictwo sądowe, które wskazuje, że podatek VAT jest integralną częścią ceny, a cena podawana w obrocie gospodarczym zazwyczaj jest ceną brutto.

Wyjątki od reguły ceny brutto na fakturze

W pewnych sytuacjach podanie ceny brutto na fakturze nie jest obowiązkowe. Dotyczy to przede wszystkim transakcji między osobami fizycznymi nieprowadzącymi działalności gospodarczej, czyli tzw. transakcji prywatnych. W takich przypadkach cena w umowie sprzedaży może być wyrażona jako wartość netto, bez doliczania podatku VAT. Przykładem może być sprzedaż samochodu używanego przez osobę prywatną innej osobie prywatnej.

Należy jednak pamiętać, że nawet w transakcjach prywatnych mogą wystąpić inne podatki, np. podatek od czynności cywilnoprawnych (PCC), który obciąża kupującego w przypadku zakupu niektórych dóbr, np. samochodów używanych. PCC nie jest jednak elementem ceny brutto i jest rozliczany oddzielnie.

Koszty Uzyskania Przychodu – Netto czy Brutto?

Kolejna istotna kwestia związana z pojęciami brutto i netto dotyczy kosztów uzyskania przychodu. Koszty uzyskania przychodu to wydatki, które przedsiębiorca ponosi w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. Prawidłowe rozliczenie kosztów uzyskania przychodu ma kluczowe znaczenie dla wysokości podatku dochodowego.

W przypadku przedsiębiorców będących płatnikami VAT, kosztem uzyskania przychodu jest zazwyczaj wartość netto zakupionych towarów i usług. Wynika to z faktu, że przedsiębiorca ma prawo do odliczenia VAT naliczonego przy zakupach. Odliczony VAT nie stanowi zatem kosztu dla celów podatku dochodowego.

Przykład:

Przedsiębiorca VAT-owiec kupuje materiały biurowe za 123 zł brutto (100 zł netto + 23 zł VAT). Może on odliczyć 23 zł VAT. Kosztem uzyskania przychodu będzie dla niego kwota netto, czyli 100 zł.

Natomiast dla przedsiębiorców zwolnionych z VAT (np. ze względu na limit obrotów), kosztem uzyskania przychodu jest wartość brutto zakupionych towarów i usług. Ponieważ nie mają oni prawa do odliczenia VAT, cała kwota wydatku, łącznie z podatkiem VAT, stanowi dla nich koszt podatkowy.

Przykład:

Przedsiębiorca niebędący VAT-owcem kupuje materiały biurowe za 123 zł brutto. Ponieważ nie może odliczyć VAT, kosztem uzyskania przychodu będzie dla niego cała kwota 123 zł.

Warto pamiętać, że istnieją pewne wydatki, które nie stanowią kosztów uzyskania przychodu, niezależnie od tego, czy są to kwoty netto czy brutto. Katalog wydatków niestanowiących kosztów uzyskania przychodu jest określony w ustawach o podatku dochodowym (ustawa o PIT i ustawa o CIT). Do takich wydatków należą m.in. koszty reprezentacji, wydatki na nabycie gruntów, czy odpisy amortyzacyjne od samochodów osobowych o wartości przekraczającej określony limit.

Legalność Cen Netto w Umowach

W relacjach między przedsiębiorcami podawanie cen netto w umowach jest legalne i powszechnie stosowane. Jest to szczególnie częste w branżach, gdzie większość transakcji zawierana jest między firmami będącymi płatnikami VAT. Podawanie ceny netto pozwala na przejrzyste przedstawienie wartości produktu lub usługi bez podatku VAT, który dla wielu przedsiębiorców jest neutralny podatkowo (ze względu na możliwość odliczenia).

Jednak w relacjach z konsumentami, zgodnie z przepisami o ochronie konsumentów, ceny muszą być podawane wartościach brutto. Używanie cen netto w ofertach skierowanych do konsumentów jest uznawane za naruszenie zbiorowych interesów konsumentów i może skutkować karami ze strony Urzędu Ochrony Konkurencji i Konsumentów (UOKiK).

Praktyka rynkowa

W praktyce rynkowej często spotyka się podawanie obu cen – netto i brutto – w ofertach i umowach B2B. Jest to rozwiązanie transparentne i ułatwia rozliczenia. Można spotkać się z zapisami typu „cena netto: 1000 zł + 23% VAT (cena brutto: 1230 zł)”. Takie podejście eliminuje wątpliwości i jasno określa, jaką kwotę należy zapłacić.

W niektórych branżach, np. w rolnictwie, gdzie wielu rolników korzysta ze zwolnienia z VAT (rolnicy ryczałtowi), preferowane jest operowanie cenami brutto. Rolnicy ryczałtowi nie odliczają VAT, więc cena brutto jest dla nich bardziej miarodajna i bezpośrednio przekłada się na ich koszty.

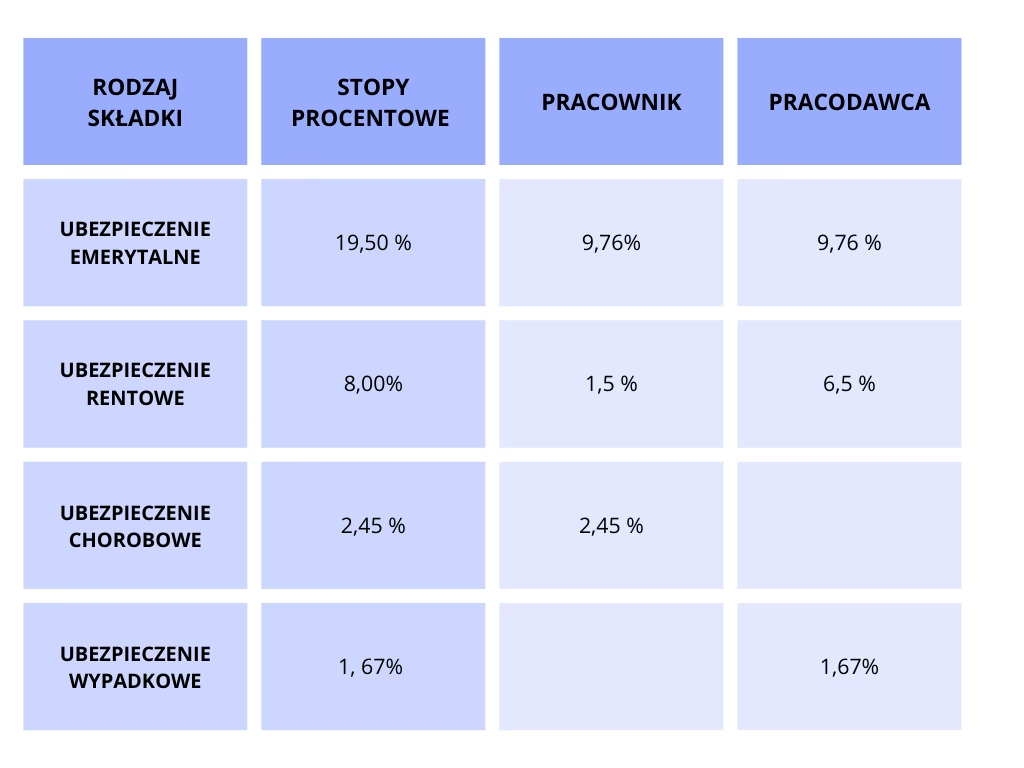

Netto i Brutto w Wynagrodzeniach

Pojęcia brutto i netto są również kluczowe w kontekście wynagrodzeń. Wynagrodzenie brutto to całkowity koszt pracodawcy związany z zatrudnieniem pracownika. Obejmuje ono nie tylko wynagrodzenie zasadnicze, ale także składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) finansowane przez pracodawcę oraz zaliczkę na podatek dochodowy.

Wynagrodzenie netto, potocznie nazywane „wynagrodzeniem na rękę”, to kwota, którą pracownik faktycznie otrzymuje na konto bankowe lub w gotówce. Jest to wynagrodzenie brutto pomniejszone o składki na ubezpieczenia społeczne i zdrowotne finansowane przez pracownika oraz zaliczkę na podatek dochodowy.

Różnica między wynagrodzeniem brutto a netto może być znacząca, ponieważ obciążenia publicznoprawne (podatki i składki) stanowią istotną część kosztów pracy. Przy negocjowaniu warunków zatrudnienia ważne jest, aby jasno określić, czy proponowane wynagrodzenie jest kwotą brutto czy netto. Pracodawcy zazwyczaj operują kwotami brutto, które stanowią ich koszt, natomiast pracowników interesuje przede wszystkim kwota netto, czyli to, co faktycznie otrzymają.

FAQ – Najczęściej Zadawane Pytania o Brutto i Netto

1. Czy cena brutto jest zawsze wyższa od ceny netto?

Tak, o ile dany towar lub usługa podlega opodatkowaniu VAT. Cena brutto zawiera w sobie podatek VAT, dlatego jest wyższa od ceny netto (która nie zawiera VAT).

2. Co znajdę na paragonie fiskalnym – cenę brutto czy netto?

Na paragonie fiskalnym zawsze podawana jest cena brutto, czyli cena zawierająca podatek VAT. Jest to cena, którą konsument finalnie płaci za towar lub usługę.

3. Jak obliczyć cenę netto znając cenę brutto?

Aby obliczyć cenę netto z ceny brutto, można zastosować wzór: Cena netto = Cena brutto / (1 + stawka VAT). Na przykład, przy stawce VAT 23%, cena netto z ceny brutto 123 zł wyniesie: 123 zł / 1,23 = 100 zł.

4. Czy w umowie z firmą mogę mieć podaną cenę netto?

Tak, w umowach między przedsiębiorcami (B2B) podawanie cen netto jest legalne i często stosowane. Można również podawać obie ceny – netto i brutto – dla większej przejrzystości.

5. Czy koszt uzyskania przychodu to kwota netto czy brutto?

To zależy, czy przedsiębiorca jest płatnikiem VAT. Dla płatników VAT kosztem jest zazwyczaj kwota netto, a dla nie-VAT-owców – kwota brutto.

Podsumowanie

Zrozumienie różnicy między ceną brutto a netto jest kluczowe dla prawidłowego funkcjonowania w świecie biznesu i finansów. Znajomość tych pojęć pozwala na uniknięcie nieporozumień w transakcjach handlowych, prawidłowe rozliczanie podatków i świadome planowanie finansowe. Zarówno przedsiębiorcy, jak i konsumenci powinni być świadomi, czym różnią się te pojęcia i w jakich sytuacjach mają one zastosowanie. Pamiętajmy, że cena brutto to cena ostateczna dla konsumenta, natomiast cena netto jest istotna przede wszystkim w rozliczeniach między przedsiębiorcami i przy kalkulacji kosztów uzyskania przychodu.

Jeśli chcesz poznać inne artykuły podobne do Brutto czy Netto? Zrozumienie różnic w księgowości, możesz odwiedzić kategorię Księgowość.