18/03/2024

W dzisiejszym złożonym świecie biznesu, precyzyjne zarządzanie kosztami jest kluczowe dla sukcesu każdej firmy. Jednym z narzędzi, które pomaga w utrzymaniu kontroli nad wydatkami i zapewnia spójność w księgowości, jest koncepcja kręgu kosztów. Czym dokładnie jest krąg kosztów i dlaczego jest tak ważny w rachunkowości? Ten artykuł kompleksowo odpowie na te pytania, prowadząc Cię przez wszystkie aspekty związane z tym zagadnieniem.

Co to jest krąg kosztów?

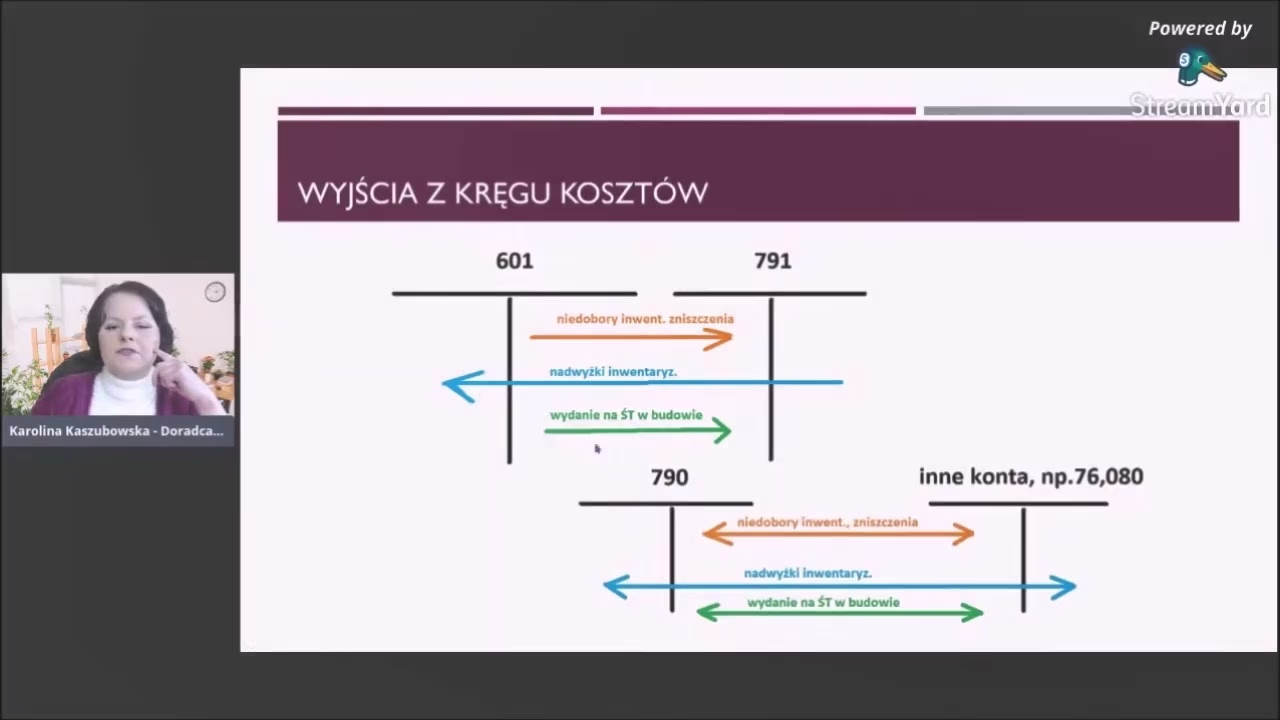

Krąg kosztów to mechanizm kontrolny w systemie księgowym, który ma na celu zapewnienie spójności i prawidłowości zapisów kosztowych, szczególnie w firmach stosujących zarówno konta zespołu 4 (koszty według rodzajów) jak i zespołu 5 (koszty według miejsc powstawania). Jego głównym zadaniem jest weryfikacja, czy operacje gospodarcze wpływające na koszty są rejestrowane równolegle w obu układach – rodzajowym i kalkulacyjnym.

W praktyce, krąg kosztów sprawdza, czy suma kosztów ujętych rodzajowo (np. amortyzacja, materiały, wynagrodzenia) odpowiada sumie tych samych kosztów rozliczonych na poszczególne rodzaje działalności lub miejsca powstawania kosztów (np. koszty produkcji, koszty sprzedaży, koszty zarządu). Dzięki temu, przedsiębiorstwo zyskuje pewność, że wszystkie koszty zostały prawidłowo zaewidencjonowane i przypisane do właściwych obszarów działalności.

Dlaczego krąg kosztów jest ważny?

Zastosowanie kręgu kosztów przynosi szereg korzyści dla przedsiębiorstwa. Przede wszystkim, pozwala na:

- Ustalenie faktycznie poniesionych kosztów w układzie rodzajowym: Dzięki kręgowi kosztów, firma ma pełny obraz struktury kosztów według ich rodzajów, co jest niezbędne do analizy rentowności i podejmowania strategicznych decyzji.

- Ustalenie kosztów funkcjonowania jednostki w okresie rozliczeniowym: Krąg kosztów umożliwia precyzyjne określenie całkowitych kosztów działalności przedsiębiorstwa w danym okresie, co jest podstawą do sporządzenia sprawozdań finansowych.

- Odrębne ustalenie wielkości kosztów operacyjnych stanowiących koszt produkcji niesprzedanej oraz niesprzedanych usług: Mechanizm kręgu kosztów pomaga w identyfikacji i wyodrębnieniu kosztów związanych z produkcją, która nie została jeszcze sprzedana, co jest istotne przy wycenie zapasów i ustalaniu wyniku finansowego.

- Kontrolę kosztów przyszłych okresów: Chociaż krąg kosztów koncentruje się na kosztach bieżących, pośrednio wpływa również na planowanie i kontrolę kosztów przyszłych okresów poprzez dostarczanie wiarygodnych danych historycznych.

- Sporządzenie rachunku zysków i strat w wariancie porównawczym: Zasady kręgu kosztów ułatwiają sporządzenie rachunku zysków i strat w wariancie porównawczym, który jest bardziej analityczny i dostarcza więcej informacji o strukturze kosztów niż wariant kalkulacyjny.

Ponadto, kontrola kręgu kosztów minimalizuje ryzyko błędów księgowych i nieprawidłowości, co przekłada się na większą wiarygodność sprawozdań finansowych i lepszą kontrolę wewnętrzną w przedsiębiorstwie.

Krąg kosztów w programie księgowym

Współczesne programy księgowe oferują funkcjonalności wspierające kontrolę kręgu kosztów. Aktywacja tej funkcji zazwyczaj wymaga włączenia odpowiedniego parametru w ustawieniach programu. Po aktywacji, użytkownik może zdefiniować schematy kontrolne, które określają, jakie konta wchodzą w skład kręgu kosztów i jakie relacje powinny zachodzić między nimi.

Proces definiowania kręgu kosztów zazwyczaj obejmuje następujące kroki:

- Uaktywnienie funkcji kontroli kręgu kosztów: W ustawieniach programu księgowego należy zaznaczyć opcję odpowiedzialną za kontrolę kręgu kosztów.

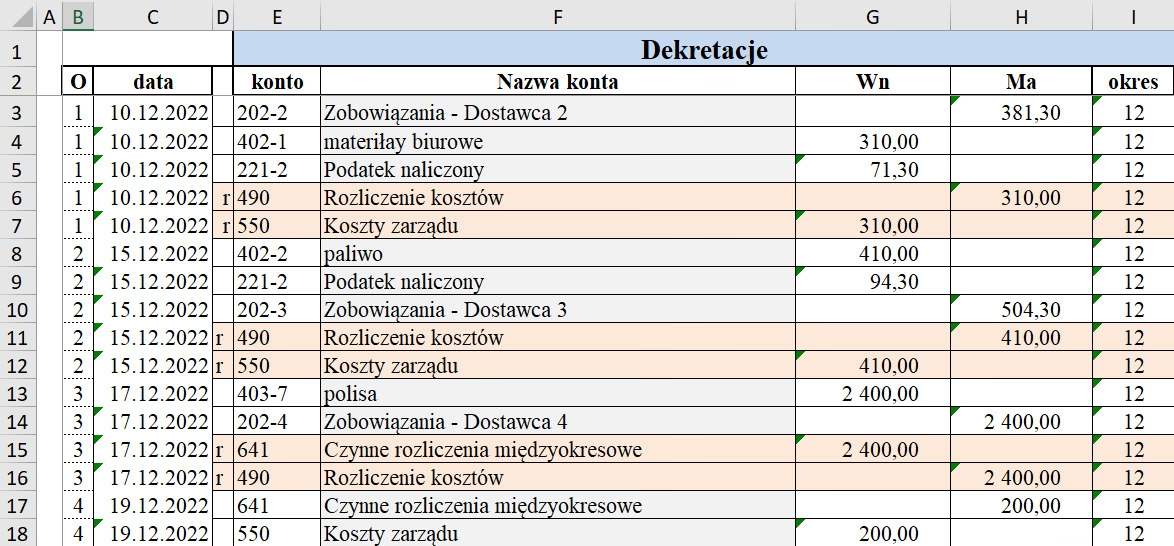

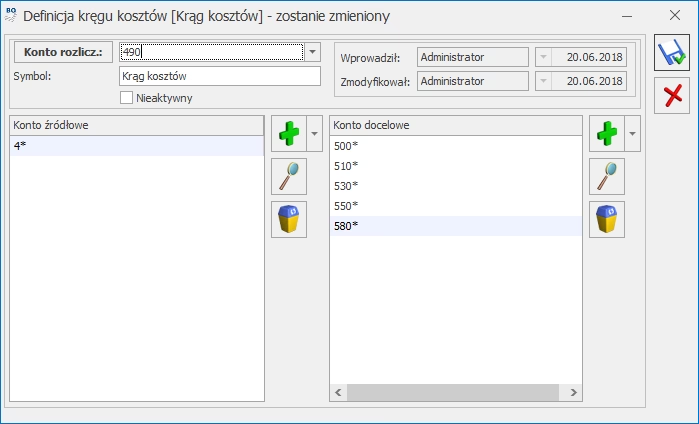

- Definiowanie schematów kontrolnych: Użytkownik definiuje schematy, które określają powiązania między kontami. W schemacie określa się konto rozliczeniowe (np. konto 490 "Rozliczenie kosztów") oraz pary kont źródłowych i docelowych.

- Wprowadzanie kont źródłowych i docelowych: Dla każdego schematu kontrolnego definiuje się konta źródłowe (np. konta zespołu 4) i konta docelowe (np. konta zespołu 5). Można wprowadzać konkretne konta lub stosować maski kont, aby objąć całe grupy kont.

- Ustalenie rodzaju kontroli: Program księgowy umożliwia zazwyczaj wybór rodzaju kontroli – ostrzeżenie lub blokada. Ostrzeżenie informuje użytkownika o niezgodnościach w kręgu kosztów, ale pozwala na zapisanie dokumentu. Blokada uniemożliwia zapisanie dokumentu, jeśli krąg kosztów nie jest zamknięty.

Podczas księgowania operacji gospodarczych, program automatycznie sprawdza, czy zapisy spełniają warunki zdefiniowanych schematów kontrolnych. Jeśli zapis nie domyka kręgu kosztów, program, w zależności od ustawionego rodzaju kontroli, wyświetli ostrzeżenie lub zablokuje możliwość zapisu dekretacji.

Jak sprawdzić krąg kosztów?

Kontrola kręgu kosztów może być realizowana na dwa sposoby:

- Automatycznie, na bieżąco podczas księgowania: Program księgowy na bieżąco weryfikuje poprawność zapisów w kontekście zdefiniowanych schematów kontrolnych. Jest to najbardziej efektywna forma kontroli, ponieważ pozwala na natychmiastowe wykrywanie i korygowanie błędów.

- Okresowo, po uruchomieniu przez użytkownika: Użytkownik może uruchomić kontrolę kręgu kosztów na koniec okresu lub w dowolnym innym momencie. Ta forma kontroli pozwala na weryfikację poprawności zapisów za dany okres i identyfikację ewentualnych nieprawidłowości.

W przypadku wykrycia niezgodności w kręgu kosztów, należy przeanalizować zapisy księgowe i zidentyfikować przyczynę problemu. Może to być błąd w dekretacji, pominięcie zapisu lub nieprawidłowe zdefiniowanie schematu kontrolnego. Po zidentyfikowaniu przyczyny, należy dokonać odpowiednich korekt w księgach rachunkowych lub schemacie kontrolnym.

Krąg kosztów a cykl księgowy

Warto odróżnić pojęcie kręgu kosztów od cyklu księgowego. Cykl księgowy to szersze pojęcie, obejmujące cały proces przetwarzania danych finansowych w przedsiębiorstwie – od identyfikacji i rejestracji transakcji, poprzez sporządzanie dzienników i księgi głównej, aż po generowanie sprawozdań finansowych i zamknięcie ksiąg na koniec okresu.

Krąg kosztów jest natomiast elementem kontroli wewnętrznej, który może być włączony w cykl księgowy, szczególnie w kontekście ewidencji kosztów. Jego zadaniem jest zapewnienie spójności i prawidłowości w ewidencji kosztów, co jest ważne dla całego procesu księgowego i wiarygodności sprawozdań finansowych.

Najczęściej zadawane pytania (FAQ)

- Czy krąg kosztów jest obowiązkowy?

Zastosowanie kręgu kosztów nie jest obligatoryjne, ale jest zalecane w firmach stosujących konta zespołu 4 i 5, które chcą zapewnić spójność i kontrolę nad ewidencją kosztów. - Jakie konta najczęściej wchodzą w skład kręgu kosztów?

Najczęściej w skład kręgu kosztów wchodzą konta zespołu 4 (koszty według rodzajów) jako konta źródłowe i konta zespołu 5 (koszty według miejsc powstawania) jako konta docelowe. Można również uwzględnić konta rozliczeń międzyokresowych kosztów (zespół 6). - Czy można zdefiniować wiele kręgów kosztów?

Tak, w programach księgowych zazwyczaj można zdefiniować dowolną liczbę kręgów kosztów, dostosowanych do specyfiki działalności przedsiębiorstwa. - Co się stanie, gdy zapis nie domknie kręgu kosztów?

W zależności od ustawień programu, system może wyświetlić ostrzeżenie lub zablokować zapis dokumentu. W obu przypadkach, użytkownik jest informowany o niezgodności i powinien zweryfikować poprawność dekretacji.

Podsumowując, krąg kosztów jest cennym narzędziem w rachunkowości, które pomaga w utrzymaniu kontroli nad kosztami i zapewnia spójność w ewidencji księgowej. Jego zastosowanie przyczynia się do poprawy jakości danych finansowych i efektywniejszego zarządzania przedsiębiorstwem.

Jeśli chcesz poznać inne artykuły podobne do Krąg kosztów w księgowości: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.