11/10/2023

Inwentaryzacja jest kluczowym procesem w zarządzaniu każdym magazynem i przedsiębiorstwem. Zapewnia dokładne informacje o stanie majątku firmy, co jest niezbędne do prawidłowego prowadzenia księgowości, podejmowania decyzji biznesowych i optymalizacji gospodarki magazynowej. W tym artykule przyjrzymy się bliżej formom inwentaryzacji oraz jednej z podstawowych metod jej przeprowadzania – spisowi z natury.

Formy Inwentaryzacji

W zależności od zakresu, częstotliwości i celu przeprowadzenia, wyróżnia się różne formy inwentaryzacji. Każda z nich ma swoje specyficzne zastosowanie i charakterystykę. Zrozumienie różnic między nimi jest kluczowe dla efektywnego zarządzania majątkiem przedsiębiorstwa.

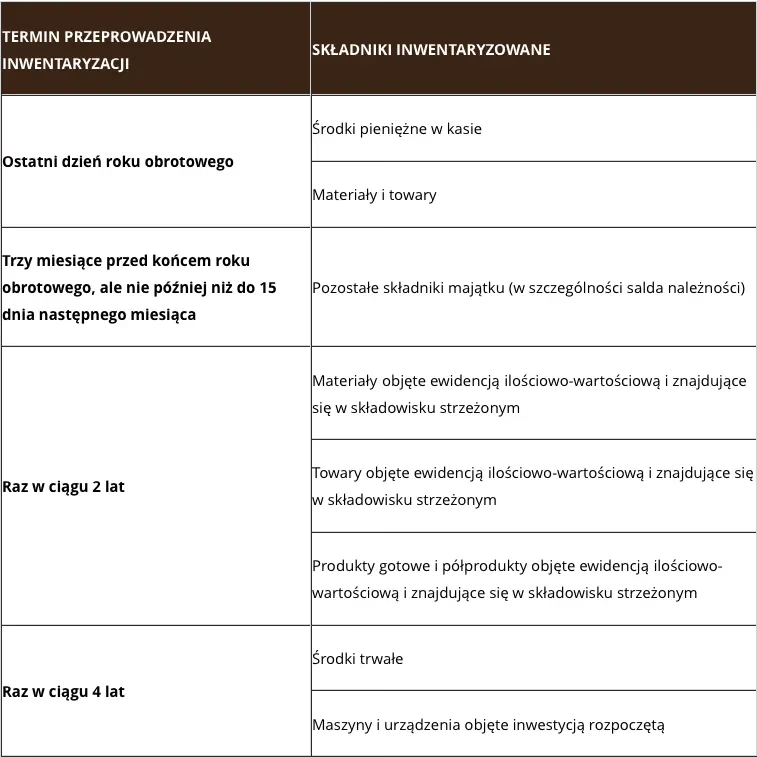

- Inwentaryzacja pełna: Jest to najbardziej kompleksowa forma inwentaryzacji, obejmująca wszystkie składniki aktywów i pasywów firmy, w tym również składniki obce znajdujące się w posiadaniu przedsiębiorstwa. Przeprowadza się ją na określony dzień, zazwyczaj na koniec roku obrotowego, aby sporządzić roczne sprawozdanie finansowe. Jej celem jest ustalenie rzeczywistego stanu całego majątku przedsiębiorstwa.

- Inwentaryzacja ciągła (cykliczna): Jak sama nazwa wskazuje, jest to forma inwentaryzacji przeprowadzana w sposób systematyczny i ciągły w określonych odstępach czasu, na przykład co miesiąc, kwartał lub rok. Może obejmować rotacyjnie różne grupy asortymentowe. Pozwala na bieżące monitorowanie stanu zapasów i szybkie wykrywanie ewentualnych nieprawidłowości. Decyzję o jej stosowaniu podejmuje kierownictwo firmy.

- Inwentaryzacja częściowa: Ogranicza się do spisu wybranych składników majątkowych. Może być przeprowadzana, gdy istnieje potrzeba skontrolowania konkretnej grupy asortymentowej, na przykład materiałów o wysokiej wartości lub towarów szybko rotujących. Jest mniej pracochłonna niż inwentaryzacja pełna i pozwala na skoncentrowanie się na kluczowych obszarach.

- Inwentaryzacja uproszczona (szacunkowa): Stosowana w sytuacjach, gdy dokładne ustalenie stanu składników majątkowych jest trudne lub czasochłonne. Wykorzystuje się metody szacunkowe, aby w krótkim czasie określić przybliżony stan. Może być stosowana na przykład w przypadku materiałów sypkich, cieczy w zbiornikach lub trudno dostępnych miejscach magazynowych.

- Inwentaryzacja doraźna: Przeprowadzana jest nagle i bez wcześniejszego uprzedzenia. Jej celem jest weryfikacja stanu magazynu w nieoczekiwanym momencie, co pozwala na wykrycie ewentualnych nadużyć lub nieprawidłowości w gospodarce magazynowej.

- Inwentaryzacja okazjonalna: Podobnie jak doraźna, przeprowadzana jest niespodziewanie, ale z konkretnej, z góry określonej przyczyny. Przykładem może być inwentaryzacja po włamaniu, zmianie cen, lub zmianie osoby odpowiedzialnej materialnie. Jej celem jest ustalenie stanu majątku w związku z konkretnym zdarzeniem.

- Inwentaryzacja kontrolna: Zarządzana przez organy zewnętrzne (np. urząd skarbowy) lub wewnętrzne (np. komisja rewizyjna). Jej celem jest kontrola prawidłowości i rzetelności inwentaryzacji przeprowadzonych przez przedsiębiorstwo.

- Inwentaryzacja przeglądowa: Oprócz spisu z natury, obejmuje również ocenę stanu składników majątkowych pod kątem ich przydatności, wartości rynkowej, ewentualnej przeceny lub konieczności likwidacji. Jest to szersze podejście, które łączy inwentaryzację z oceną jakościową i funkcjonalną majątku.

Metody Inwentaryzacji

W praktyce stosuje się trzy główne metody inwentaryzacji, które różnią się sposobem ustalania stanu składników majątkowych:

- Metoda spisu z natury: Polega na fizycznym policzeniu, zmierzeniu, zważeniu i spisywaniu wszystkich rzeczowych i pieniężnych składników majątkowych. Jest to najbardziej dokładna, ale jednocześnie najbardziej pracochłonna metoda.

- Metoda potwierdzania sald: Stosowana głównie w odniesieniu do aktywów finansowych i rozrachunków. Polega na uzyskaniu potwierdzeń sald od kontrahentów (np. banków, odbiorców, dostawców). Jest mniej pracochłonna niż spis z natury, ale dotyczy tylko wybranych składników majątkowych.

- Metoda weryfikacji: Polega na porównaniu danych księgowych z dokumentacją źródłową i ewidencją. Stosowana w przypadku składników majątkowych, których nie można zinwentaryzować metodą spisu z natury lub potwierdzania sald, na przykład wartości niematerialnych i prawnych.

Metoda Spisu z Natury – Szczegółowe Omówienie

Spis z natury jest podstawową i najczęściej stosowaną metodą inwentaryzacji, szczególnie w magazynach. Polega na fizycznym sprawdzeniu i policzeniu wszystkich składników majątkowych, a następnie porównaniu tych danych z zapisami w ewidencji księgowej. Metoda ta obejmuje następujące kategorie składników majątkowych:

- Środki trwałe:

- Środki trwałe własne, znajdujące się w eksploatacji (np. maszyny, urządzenia).

- Środki trwałe własne, znajdujące się na stanie (wyposażenie biurowe, meble).

- Środki trwałe własne, przeznaczone do likwidacji, ale jeszcze fizycznie nie zlikwidowane.

- Środki trwałe obce, objęte inwestycją rozpoczętą (np. maszyny w leasingu).

- Środki pieniężne:

- Gotówka w kasie w złotych polskich i walutach obcych.

- Czeki, weksle, obligacje, bony skarbowe, akcje własne.

- Inne papiery wartościowe przeznaczone do obrotu.

- Zapasy:

- Materiały (surowce, materiały pomocnicze).

- Półfabrykaty obce.

- Towary handlowe.

- Wyroby gotowe.

- Składniki majątkowe ujęte wyłącznie w ewidencji ilościowej (np. drobne narzędzia).

- Produkcja niezakończona:

- Produkcja w toku (wyroby w trakcie procesu produkcyjnego).

- Półfabrykaty własnej produkcji.

- Usługi w toku (rozpoczęte, ale nie zakończone usługi).

- Depozyty obce: Rzeczy i wartości pieniężne przyjęte do przechowania.

- Składniki majątkowe znajdujące się poza firmą: Na przykład towary w tranzycie, materiały powierzone do przerobu.

- Inwentarz żywy: Zwierzęta gospodarskie, hodowlane.

Zakres Tematyczny Zarządzenia Wewnętrznego o Powołaniu Komisji Inwentaryzacyjnej

Prawidłowe przeprowadzenie inwentaryzacji wymaga odpowiedniej organizacji i przygotowania. Kluczowym elementem jest powołanie Komisji Inwentaryzacyjnej, której zadaniem jest nadzorowanie i koordynowanie całego procesu. Zakres tematyczny zarządzenia wewnętrznego o powołaniu Komisji Inwentaryzacyjnej powinien obejmować:

- Podstawę prawną inwentaryzacji i jej zakres.

- Skład Komisji Inwentaryzacyjnej (przewodniczący, członkowie).

- Skład zespołów spisowych i kontrolerów spisowych.

- Wykaz rejonów i pól spisowych (podział magazynu na obszary).

- Szczegółowe obowiązki Komisji w zakresie przygotowania, przebiegu, kontroli i opracowania wniosków.

- Obowiązki innych komórek organizacyjnych w zakresie prac niezbędnych do wykonania dla potrzeb spisu z natury (np. przygotowanie magazynu, dokumentacji).

- Zakres przedmiotowy składników majątkowych przewidzianych do spisu.

- Harmonogram inwentaryzacji, w szczególności terminy rozpoczęcia i zakończenia spisu poszczególnych składników majątkowych.

- Sposób przeprowadzenia, rozliczenia i weryfikacji różnic spisowych (postępowanie w przypadku niedoborów i nadwyżek).

- Zakres sprawozdania z przebiegu inwentaryzacji (forma i treść raportu).

Zakres Tematyczny Instrukcji Inwentaryzacyjnej

Oprócz zarządzenia o powołaniu Komisji Inwentaryzacyjnej, niezbędne jest opracowanie szczegółowej Instrukcji Inwentaryzacyjnej, która precyzuje procedury i zasady przeprowadzania inwentaryzacji. Zakres tematyczny Instrukcji Inwentaryzacyjnej powinien obejmować:

- Podstawę prawną przeprowadzenia inwentaryzacji.

- Określenie przyjętych w jednostce metod i technik inwentaryzacji (spis z natury, potwierdzenie sald, weryfikacja).

- Używane w instrukcji określenia pojęć dotyczących inwentaryzacji (definicje terminów).

- Organizację i kompetencje osób odpowiedzialnych za przeprowadzenie inwentaryzacji (podział odpowiedzialności).

- Opis prac przygotowawczych, w tym zarządzenia wewnętrzne, powołanie zespołów, harmonogram prac.

- Terminy i metody inwentaryzacji dla poszczególnych rodzajów składników majątkowych.

- Opis przeprowadzenia inwentaryzacji dla:

- Materiałów, surowców, półfabrykatów i wyrobów gotowych.

- Towarów.

- Środków pieniężnych.

- Środków trwałych.

- Opis sposobu kontroli przebiegu czynności inwentaryzacyjnych (nadzór nad zespołami spisowymi).

- Zasady przeprowadzania inwentaryzacji składników nietypowych (artykuły sypkie, płynne, produkcja budowlano-montażowa).

- Sposoby przyjmowania i wydawania składników majątkowych w czasie trwania inwentaryzacji (procedury).

- Sposoby postępowania przy ujawnianiu składników uszkodzonych, zbędnych, niemodnych itp. (wycena, segregacja).

- Inwentaryzacja drogą potwierdzania sald – szczegółowy opis procedury.

- Inwentaryzacja drogą weryfikacji – szczegółowy opis procedury.

- Ustalanie, wyjaśnianie i weryfikacja różnic inwentaryzacyjnych (przyczyny różnic, dokumentacja).

- Warunki i przypadki dopuszczalnych kompensat niedoborów i nadwyżek (zasady kompensowania różnic).

- Rozliczanie inwentaryzacji (rozliczanie osób materialnie odpowiedzialnych, księgowanie różnic).

Instrukcja inwentaryzacyjna powinna być zatwierdzona zarządzeniem kierownika jednostki organizacyjnej i stanowić integralną część dokumentacji przedsiębiorstwa. Jej wdrożenie i przestrzeganie jest kluczowe dla prawidłowego i rzetelnego przeprowadzenia inwentaryzacji, a tym samym dla wiarygodności danych finansowych przedsiębiorstwa.

Podsumowując, inwentaryzacja jest nieodzownym elementem efektywnego zarządzania majątkiem przedsiębiorstwa. Wybór odpowiedniej formy i metody inwentaryzacji, w połączeniu z solidną organizacją i przestrzeganiem procedur, pozwala na uzyskanie dokładnych i wiarygodnych informacji o stanie zapasów i majątku, co przekłada się na lepsze decyzje biznesowe i optymalizację działalności.

Jeśli chcesz poznać inne artykuły podobne do Formy i Metody Inwentaryzacji w Magazynie, możesz odwiedzić kategorię Księgowość.