06/01/2024

Prawidłowe wystawianie faktur jest kluczowe dla każdej firmy, niezależnie od jej wielkości czy branży. W codziennej praktyce księgowej często spotykamy się z sytuacjami specyficznymi, takimi jak udzielanie rabatów czy fakturowanie usług transportowych, np. przejazdów taksówkami. Właściwe ujęcie tych transakcji na fakturze ma istotne znaczenie zarówno dla sprzedawcy, jak i nabywcy. W tym artykule omówimy szczegółowo, jak powinna wyglądać faktura z rabatem oraz jak prawidłowo wystawić fakturę VAT za usługę przewozu taksówką, aby uniknąć potencjalnych problemów i zapewnić zgodność z przepisami.

Faktura z rabatem - jak prawidłowo ją wystawić?

Udzielanie rabatów jest powszechną praktyką handlową, mającą na celu zachęcenie klientów do zakupu lub zwiększenie sprzedaży. Rabat może być udzielony z różnych powodów, np. z okazji promocji, dla stałych klientów, czy przy zakupie większej ilości towarów. Kluczowe jest, aby rabat został prawidłowo udokumentowany na fakturze. Istnieją dwie główne metody prezentowania rabatu na fakturze, obie zgodne z przepisami prawa.

Metody wykazywania rabatu na fakturze

Jak wspomniano, sprzedawca ma do wyboru dwie opcje, jeśli chodzi o prezentację rabatu na fakturze:

- Wykazanie ceny wyjściowej i kwoty rabatu: W tym przypadku na fakturze podawana jest cena towaru lub usługi przed rabatem, a następnie w odpowiedniej rubryce wyszczególniana jest kwota udzielonego rabatu. Ta metoda jest bardzo przejrzysta i pozwala klientowi zobaczyć, jaką korzyść uzyskał dzięki rabatowi.

- Wykazanie ceny po rabacie: Druga metoda polega na bezpośrednim wykazaniu na fakturze ceny towaru lub usługi już po uwzględnieniu rabatu. Cena jednostkowa netto lub wartość netto na fakturze odzwierciedla już kwotę obniżoną o rabat.

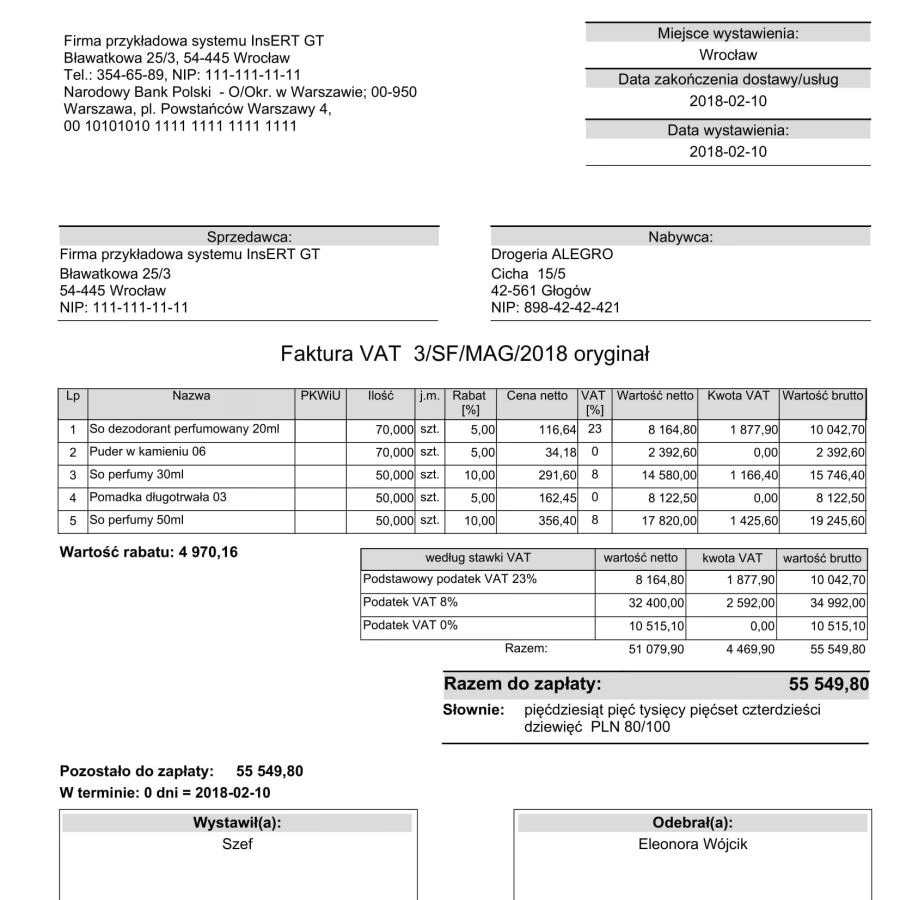

Przykład z zapytania użytkownika dotyczył drugiej metody. Sprzedawca kafelków łazienkowych od razu na fakturze umieścił cenę po rabacie. Jak wynika z interpretacji Dyrektora Izby Skarbowej w Warszawie, takie postępowanie jest prawidłowe i nie wymaga korekty faktury. Ważne jest, że rzeczywista cena transakcji, czyli cena po rabacie, jest jasno wskazana na fakturze.

Wybór metody zależy od preferencji sprzedawcy i systemu fakturowania, jaki stosuje. Obie metody są akceptowalne, a kluczowe jest, aby faktura była czytelna i zawierała wszystkie wymagane elementy, w tym cenę po ewentualnym rabacie.

Podsumowanie kluczowych aspektów faktury z rabatem

- Rabat może być wykazany na fakturze na dwa sposoby: poprzez wyszczególnienie kwoty rabatu lub poprzez podanie ceny już po rabacie.

- Obie metody są zgodne z przepisami.

- Ważne jest, aby faktura odzwierciedlała rzeczywistą cenę transakcji.

- Metoda z wykazaniem ceny po rabacie jest prostsza i często stosowana w praktyce.

Faktura VAT za usługę przewozu taksówką - obowiązki i zasady

Usługi taksówkarskie są szeroko wykorzystywane zarówno w celach prywatnych, jak i biznesowych. W kontekście prowadzenia działalności gospodarczej, faktura za przejazd taksówką może być istotna z punktu widzenia rozliczeń podatkowych. Warto wiedzieć, kiedy taksówkarz ma obowiązek wystawić fakturę i jakie informacje powinna ona zawierać.

Obowiązek wystawienia faktury przez taksówkarza

Zgodnie z polskimi przepisami, każdy podmiot świadczący usługi na rzecz innego podmiotu gospodarczego lub osoby fizycznej, ma obowiązek wystawić fakturę, jeśli nabywca usługi tego zażąda. Dotyczy to również usług przewozu taksówkami. Taksówkarz ma obowiązek wystawić fakturę na życzenie klienta.

Jednak istotne jest rozróżnienie, czy taksówkarz jest czynnym podatnikiem VAT. Nie każdy taksówkarz jest zobowiązany do rejestracji jako podatnik VAT, szczególnie jeśli prowadzi działalność na mniejszą skalę i korzysta ze zwolnienia z VAT. W takim przypadku taksówkarz może wystawić fakturę, ale nie będzie to faktura VAT, lecz faktura bez VAT. Natomiast taksówkarz zarejestrowany jako podatnik VAT ma obowiązek wystawić fakturę VAT, jeśli klient o to poprosi.

Klient, który chce otrzymać fakturę (szczególnie fakturę VAT) za przejazd taksówką, powinien poinformować o tym kierowcę przed rozpoczęciem kursu. Pozwala to uniknąć nieporozumień i upewnić się, że kierowca jest w stanie wystawić odpowiedni dokument.

Dane na fakturze za taksówkę

Faktura za usługę taksówkową powinna zawierać standardowe dane faktury VAT, takie jak:

- Data wystawienia faktury.

- Numer faktury (kolejny numer w ramach ewidencji sprzedaży).

- Dane sprzedawcy (taksówkarza lub firmy taksówkarskiej): nazwa firmy, adres, numer NIP (jeśli jest podatnikiem VAT).

- Dane nabywcy usługi (klienta): imię i nazwisko lub nazwa firmy, adres, NIP (jeśli dotyczy).

- Nazwa usługi: np. "Usługa przewozu taksówką".

- Cena jednostkowa netto (jeśli taksówkarz jest VAT-owcem).

- Stawka podatku VAT (jeśli dotyczy).

- Kwota podatku VAT (jeśli dotyczy).

- Wartość netto usługi.

- Wartość brutto usługi (kwota do zapłaty).

W praktyce, w przypadku usług taksówkowych, często spotykamy się z fakturami uproszczonymi, szczególnie jeśli wartość usługi nie przekracza określonego limitu (obecnie 450 zł brutto). Faktura uproszczona może zawierać mniej danych, ale nadal musi identyfikować sprzedawcę, nabywcę, usługę oraz kwotę należności.

Faktura za taksówkę a koszty uzyskania przychodu

Dla przedsiębiorców korzystających z usług taksówek w celach służbowych, faktura jest kluczowym dokumentem umożliwiającym odliczenie kosztów w działalności gospodarczej. Wydatki na przejazdy taksówkami mogą być zaliczone do kosztów uzyskania przychodów, o ile są one związane z prowadzoną działalnością i służą osiągnięciu przychodów lub zachowaniu albo zabezpieczeniu źródła przychodów.

Aby móc zaliczyć wydatek na taksówkę do kosztów, faktura powinna być wystawiona na firmę (na dane przedsiębiorcy). Ważne jest również, aby przejazd taksówką był uzasadniony biznesowo. Przykładowo, do kosztów można zaliczyć przejazd taksówką na spotkanie z klientem, na szkolenie, czy na lotnisko w celu odbycia podróży służbowej. Natomiast przejazdy taksówką w celach prywatnych nie mogą być zaliczone do kosztów firmowych.

Rozliczenie faktury za taksówkę w księgowości

Po otrzymaniu faktury za taksówkę, przedsiębiorca powinien ją zaewidencjonować w księgach rachunkowych. W przypadku faktury VAT, należy ją ująć w ewidencji zakupu VAT oraz, jeśli spełnione są warunki, odliczyć podatek VAT naliczony. Wartość netto faktury jest księgowana jako koszt uzyskania przychodu. Dokładny sposób księgowania zależy od formy opodatkowania i systemu księgowości stosowanego przez przedsiębiorcę.

Pytania i odpowiedzi (FAQ)

Czy muszę poprawiać fakturę, jeśli od razu podałem cenę po rabacie?

Nie, nie musisz poprawiać faktury. Podanie ceny towaru lub usługi od razu po rabacie jest prawidłową metodą i nie wymaga korekty faktury.

Czy każdy taksówkarz musi wystawić fakturę VAT?

Nie, tylko taksówkarze zarejestrowani jako czynni podatnicy VAT mają obowiązek wystawienia faktury VAT. Taksówkarze zwolnieni z VAT mogą wystawić fakturę bez VAT.

Co zrobić, jeśli taksówkarz odmówi wystawienia faktury?

Taksówkarz ma obowiązek wystawić fakturę na żądanie klienta. Jeśli odmówi, można zgłosić to odpowiednim organom skarbowym.

Czy faktura za taksówkę zawsze uprawnia do odliczenia kosztów?

Nie, tylko faktury za przejazdy taksówkami, które są związane z działalnością gospodarczą i służą osiągnięciu przychodów, mogą być zaliczone do kosztów uzyskania przychodów.

Czy mogę odliczyć VAT z faktury za taksówkę?

Tak, jeśli jesteś czynnym podatnikiem VAT i faktura jest fakturą VAT, a przejazd taksówką jest związany z działalnością opodatkowaną VAT, masz prawo do odliczenia podatku VAT naliczonego.

Podsumowanie

Prawidłowe fakturowanie rabatów i usług taksówkowych jest istotne dla zachowania porządku w dokumentacji księgowej i uniknięcia problemów z organami podatkowymi. Znajomość zasad wystawiania faktur z rabatami oraz faktur za usługi taksówkowe pozwala przedsiębiorcom na prawidłowe rozliczanie transakcji i korzystanie z przysługujących im praw, np. w zakresie odliczenia kosztów. Pamiętajmy o przejrzystości i dokładności w dokumentacji księgowej, co jest fundamentem solidnych finansów każdej firmy.

Jeśli chcesz poznać inne artykuły podobne do Faktura z rabatem i faktura za taksówkę - co musisz wiedzieć?, możesz odwiedzić kategorię Rachunkowość.