03/07/2023

Rachunkowość, często postrzegana jako język biznesu, jest fundamentalnym elementem funkcjonowania każdej organizacji. Niezależnie od wielkości czy branży, rachunkowość dostarcza kluczowych informacji niezbędnych do podejmowania świadomych decyzji, monitorowania kondycji finansowej i zapewnienia zgodności z przepisami. Ale czym tak naprawdę jest rachunkowość? W tym artykule zagłębimy się w definicje rachunkowości, odkryjemy jej podstawowe koncepcje i zrozumiemy, dlaczego jest tak istotna.

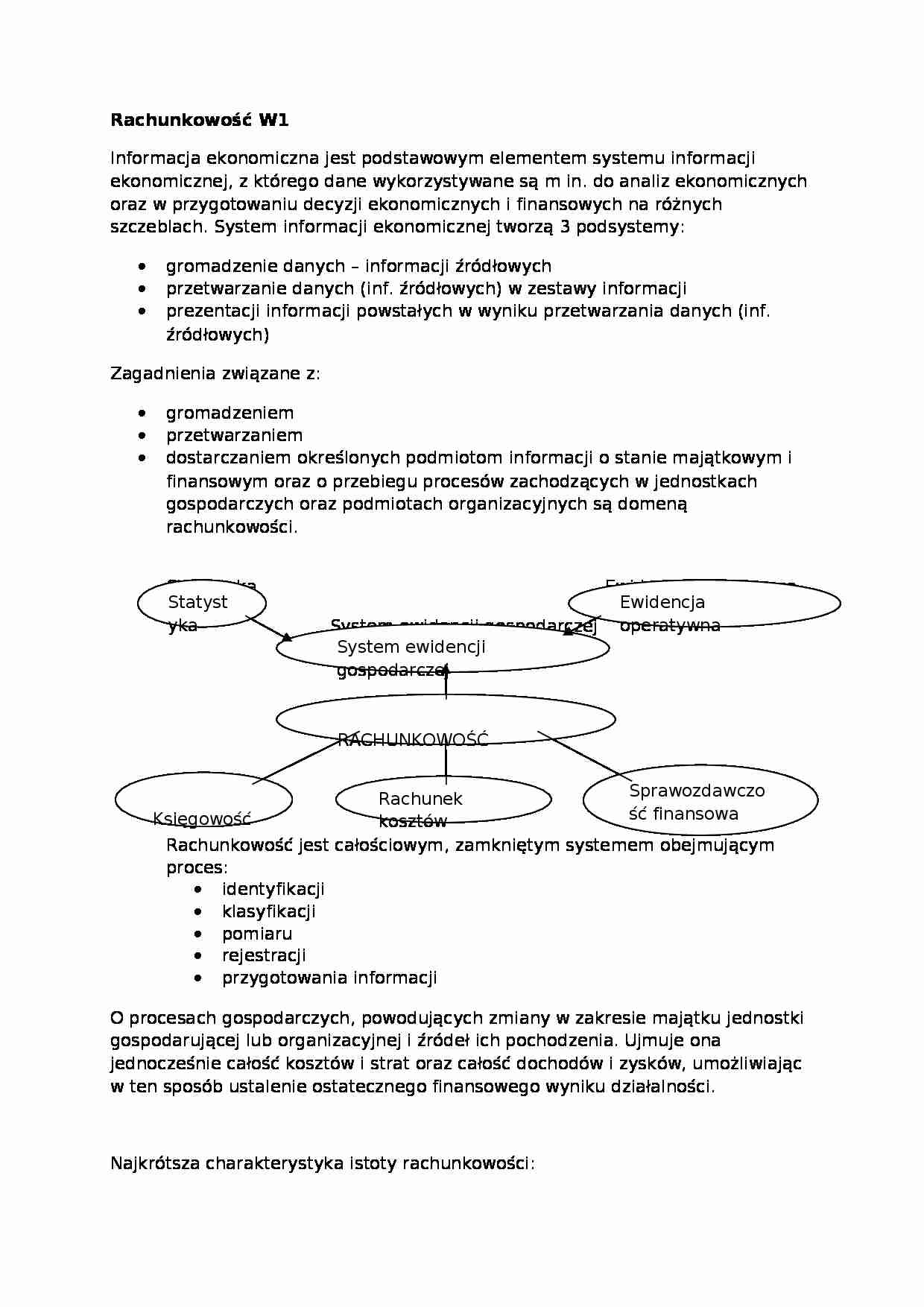

Co to jest Rachunkowość? Definicje

Rachunkowość to dziedzina wiedzy i praktyki, która zajmuje się systematycznym rejestrowaniem, klasyfikowaniem, podsumowywaniem i interpretowaniem informacji finansowych. Istnieje wiele definicji rachunkowości, które podkreślają różne aspekty tej dyscypliny. Przyjrzyjmy się kilku z nich:

- Definicja Amerykańskiego Instytutu Biegłych Rewidentów Księgowych (AICPA): „Rachunkowość jest sztuką rejestrowania, klasyfikowania i podsumowywania w znaczący sposób oraz w kategoriach pieniężnych, transakcji i zdarzeń, które są przynajmniej częściowo o charakterze finansowym, a także interpretowania wyników tego procesu.”

- Definicja Komitetu ds. Terminologii Amerykańskiego Stowarzyszenia Rachunkowości (AAA): „Rachunkowość jest procesem identyfikacji, pomiaru i przekazywania informacji ekonomicznych, aby umożliwić świadome osądy i decyzje użytkowników informacji.”

- Definicja Praktyczna: Rachunkowość to system informacyjny, który identyfikuje, rejestruje i przekazuje informacje finansowe o przedsiębiorstwie lub innej organizacji zainteresowanym stronom.

Analizując te definicje, można wyodrębnić kluczowe elementy rachunkowości:

- Rejestrowanie: Systematyczne i chronologiczne zapisywanie transakcji i zdarzeń gospodarczych. To podstawa, bez której dalsze etapy byłyby niemożliwe.

- Klasyfikowanie: Gruppowanie zarejestrowanych transakcji według określonych kategorii, co ułatwia analizę i sporządzanie raportów.

- Podsumowywanie: Agregowanie i prezentowanie sklasyfikowanych danych w formie zagregowanej i zrozumiałej, np. w postaci sprawozdań finansowych.

- Interpretowanie: Analiza i wyjaśnianie znaczenia informacji finansowych, dostarczanie wniosków i rekomendacji dla użytkowników.

Kluczowe Koncepcje w Rachunkowości

Rachunkowość operuje w oparciu o szereg podstawowych koncepcji i zasad, które zapewniają spójność, wiarygodność i porównywalność informacji finansowych. Zrozumienie tych koncepcji jest kluczowe dla pełnego zrozumienia definicji i zakresu rachunkowości.

Księgowość a Rachunkowość

Często terminy księgowość i rachunkowość są używane zamiennie, jednak warto zaznaczyć, że księgowość jest węższym pojęciem, stanowiącym część rachunkowości. Księgowość koncentruje się głównie na technicznym aspekcie rejestrowania i klasyfikowania transakcji. Rachunkowość jest pojęciem szerszym, obejmującym również analizę, interpretację i raportowanie informacji finansowych, a także aspekty związane z kontrolą wewnętrzną i audytem.

Zapisy Księgowe (Asientos Contables)

Zapisy księgowe to podstawowy element procesu księgowego. Każda transakcja gospodarcza jest rejestrowana za pomocą zapisu księgowego, który dokumentuje wpływ transakcji na poszczególne konta księgowe. Zapisy księgowe są tworzone zgodnie z zasadą podwójnego zapisu, co oznacza, że każda transakcja wpływa co najmniej na dwa konta – debetowe i kredytowe.

Bilans (Balances)

Bilans jest jednym z podstawowych sprawozdań finansowych, prezentującym stan aktywów, pasywów i kapitału własnego przedsiębiorstwa na dany moment. Bilans odzwierciedla równowagę pomiędzy aktywami (tym, co przedsiębiorstwo posiada) a pasywami i kapitałem własnym (źródłami finansowania aktywów). Jest to kluczowe narzędzie do oceny kondycji finansowej firmy.

Audyt

Audyt to niezależne badanie sprawozdań finansowych przedsiębiorstwa w celu wyrażenia opinii, czy sprawozdania te przedstawiają rzetelny i prawidłowy obraz sytuacji finansowej, zgodnie z obowiązującymi zasadami rachunkowości. Audyt zwiększa wiarygodność informacji finansowych i wzmacnia zaufanie inwestorów i innych interesariuszy.

Zamknięcie Ksiąg Rachunkowych (Cierre Contable)

Zamknięcie ksiąg rachunkowych to proces kończący okres sprawozdawczy (zazwyczaj rok obrotowy). Obejmuje on szereg czynności, takich jak sporządzenie sprawozdań finansowych, ustalenie wyniku finansowego i przeniesienie sald kont wynikowych na wynik finansowy. Jest to niezbędny etap w cyklu rachunkowości.

Deklaracje Podatkowe (Declaración de Impuestos)

Rachunkowość jest ściśle związana z deklaracjami podatkowymi. Informacje finansowe zgromadzone i przetworzone w systemie rachunkowości stanowią podstawę do obliczenia i deklarowania podatków. Prawidłowe prowadzenie rachunkowości jest kluczowe dla uniknięcia problemów z organami podatkowymi.

Ewidencja Księgowa (Registro Contable)

Ewidencja księgowa to systematyczne i uporządkowane rejestrowanie wszystkich operacji gospodarczych przedsiębiorstwa. Prawidłowa ewidencja księgowa jest nie tylko wymogiem prawnym, ale również podstawą do sporządzania rzetelnych sprawozdań finansowych i podejmowania trafnych decyzji.

Kapitał Własny (Patrimonio)

Kapitał własny to jedna z kluczowych kategorii w rachunkowości, reprezentująca wartość aktywów przedsiębiorstwa pomniejszoną o zobowiązania. Jest to inaczej udział właścicieli w majątku przedsiębiorstwa. Kapitał własny jest ważnym wskaźnikiem stabilności finansowej firmy.

Przepływy Pieniężne (Flujo de Caja)

Przepływy pieniężne, czyli cash flow, to ruch środków pieniężnych do i z przedsiębiorstwa w danym okresie. Sprawozdanie z przepływów pieniężnych informuje o źródłach pochodzenia i kierunkach wykorzystania środków pieniężnych, co jest istotne dla oceny płynności finansowej i zdolności przedsiębiorstwa do regulowania zobowiązań.

Funkcje Rachunkowości

Rachunkowość pełni szereg istotnych funkcji w przedsiębiorstwie i jego otoczeniu. Do najważniejszych funkcji rachunkowości należą:

- Funkcja informacyjna: Dostarczanie informacji finansowych niezbędnych do podejmowania decyzji przez zarząd, właścicieli, inwestorów, kredytodawców i inne zainteresowane strony.

- Funkcja kontrolna: Umożliwienie monitorowania działalności przedsiębiorstwa, oceny efektywności zarządzania i wykrywania nieprawidłowości.

- Funkcja sprawozdawcza: Sporządzanie sprawozdań finansowych zgodnie z obowiązującymi przepisami i standardami, prezentujących sytuację finansową i wyniki działalności przedsiębiorstwa.

- Funkcja analityczna: Analiza danych finansowych w celu oceny kondycji finansowej, rentowności, płynności i efektywności działalności przedsiębiorstwa.

- Funkcja planistyczna: Wykorzystywanie danych historycznych i prognoz do planowania przyszłej działalności i budżetowania.

- Funkcja podatkowa: Dostarczanie danych niezbędnych do obliczania i deklarowania podatków.

Znaczenie Rachunkowości

Rachunkowość odgrywa kluczową rolę w sprawnym funkcjonowaniu gospodarki. Jest niezbędna dla:

- Podejmowania racjonalnych decyzji biznesowych: Informacje finansowe dostarczane przez rachunkowość są podstawą do podejmowania strategicznych i operacyjnych decyzji w przedsiębiorstwie.

- Monitorowania kondycji finansowej przedsiębiorstwa: Rachunkowość pozwala na bieżące śledzenie wyników finansowych, poziomu zadłużenia, płynności finansowej i innych kluczowych wskaźników.

- Zapewnienia transparentności i wiarygodności: Sprawozdania finansowe sporządzane zgodnie z zasadami rachunkowości zwiększają transparentność działalności przedsiębiorstwa i budują zaufanie inwestorów, kredytodawców i innych interesariuszy.

- Zgodności z przepisami prawa: Prowadzenie rachunkowości zgodnie z obowiązującymi przepisami jest wymogiem prawnym i pozwala uniknąć sankcji.

- Efektywnego zarządzania finansami: Rachunkowość dostarcza narzędzi i informacji niezbędnych do efektywnego zarządzania finansami przedsiębiorstwa, optymalizacji kosztów i zwiększania rentowności.

Najczęściej Zadawane Pytania (FAQ)

- Jakie są główne zasady rachunkowości?

- Do głównych zasad rachunkowości należą m.in. zasada memoriału, zasada ostrożności, zasada kontynuacji działalności, zasada współmierności przychodów i kosztów oraz zasada istotności.

- Kto korzysta z informacji rachunkowych?

- Z informacji rachunkowych korzystają różne grupy interesariuszy, m.in. zarząd i pracownicy przedsiębiorstwa, właściciele i akcjonariusze, inwestorzy i kredytodawcy, organy podatkowe, kontrahenci i potencjalni nabywcy.

- Jakie są główne rodzaje rachunkowości?

- Wyróżnia się m.in. rachunkowość finansową, rachunkowość zarządczą, rachunkowość podatkową i rachunkowość budżetową. Każda z nich ma swoje specyficzne cele i zakres.

- Czy rachunkowość jest trudna do nauczenia?

- Podstawy rachunkowości można opanować stosunkowo szybko, jednak zaawansowane zagadnienia wymagają pogłębionej wiedzy i praktyki. Dostępne są liczne kursy i szkolenia, które ułatwiają naukę rachunkowości.

Podsumowanie

Rachunkowość to znacznie więcej niż tylko rejestrowanie liczb. To kompleksowy system informacyjny, który dostarcza kluczowych danych do zarządzania, kontroli i podejmowania decyzji w każdej organizacji. Zrozumienie definicji i podstawowych koncepcji rachunkowości jest fundamentem dla każdego, kto chce działać skutecznie w świecie biznesu. Mamy nadzieję, że ten artykuł pomógł Ci lepiej zrozumieć istotę rachunkowości i jej znaczenie w współczesnej gospodarce.

Jeśli chcesz poznać inne artykuły podobne do Rachunkowość: Kluczowe Definicje i Koncepcje, możesz odwiedzić kategorię Rachunkowość.