08/07/2023

Kredyty frankowe, niegdyś kusząca alternatywa dla kredytów złotówkowych, dla wielu Polaków stały się źródłem ogromnych problemów finansowych. Rosnący kurs franka szwajcarskiego i nieuczciwe praktyki banków sprawiły, że tysiące kredytobiorców znalazło się w pułapce zadłużenia. Zanim jednak zagłębimy się w szczegóły, kluczowe pytanie brzmi: dlaczego kredyty frankowe są tak ryzykowne i dlaczego należy ich unikać?

Dlaczego umowy kredytów frankowych są nieważne?

Ustalenie nieważności umowy kredytu we frankach szwajcarskich to najczęstsze orzeczenie w sprawach frankowych. Sądy, opierając się na ugruntowanej linii orzeczniczej, jasno wskazują na liczne wady tych umów. Przyczyn nieważności umowy frankowej jest wiele, a sąd, analizując każdy przypadek, bada wszystkie okoliczności, aby ocenić, czy naruszenia ze strony instytucji finansowej były na tyle poważne, by uzasadnić unieważnienie zobowiązania. Pomocne są tutaj wcześniejsze orzeczenia sądów różnych instancji, w tym Sądu Najwyższego, oraz raporty Najwyższej Izby Kontroli.

Wadliwa konstrukcja umów frankowych

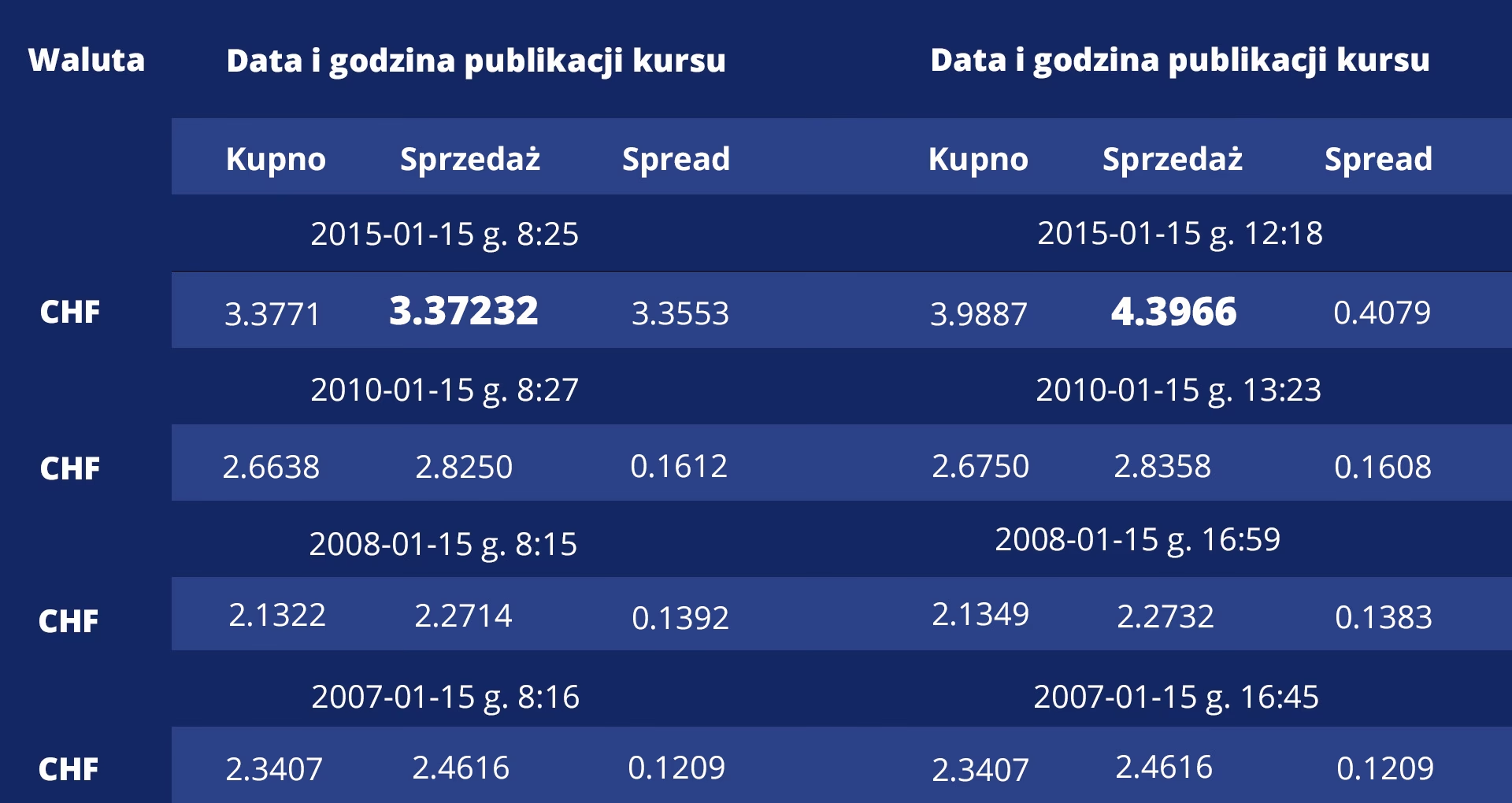

Podstawowym problemem umów kredytów frankowych jest ich wadliwa konstrukcja. Kredyty te, formalnie waloryzowane kursem franka szwajcarskiego, były faktycznie udzielane i spłacane w polskich złotych. Kredytobiorcy, zaciągając takie zobowiązanie, chcieli otrzymać finansowanie w PLN, często nie zdając sobie sprawy z pełnych konsekwencji. Kwota kredytu była bowiem wyrażona we frankach szwajcarskich (CHF), a jej wartość w złotówkach była uzależniona od przyszłego, nieznanego kursu waluty. To sprawiało, że frankowicze nie mieli jasności co do rzeczywistej kwoty kredytu i zakresu swojego zobowiązania.

Brak wpływu konsumenta na treść umowy

W niemal wszystkich umowach kredytów frankowych zawieranych w latach 2004-2010 znajdowały się klauzule abuzywne, czyli postanowienia niedozwolone. Są to zapisy umowy zawieranej z konsumentem, które nie były z nim indywidualnie negocjowane i kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy. Klauzule te nie wiążą kredytobiorców. Do 2011 roku brakowało przepisów pozwalających na uzupełnienie luk powstałych po ich usunięciu, co w wielu przypadkach uniemożliwiało dalsze obowiązywanie umowy i uzasadniało jej unieważnienie.

Nierównomierne rozłożenie ryzyka

Umowy kredytów frankowych w sposób rażący przenosiły całe ryzyko walutowe na konsumenta. Odsyłanie do wewnętrznych tabel kursowych ustalanych przez banki przy obliczaniu kluczowych kwot (np. wypłaconego kapitału, rat) było niejasne i nieprzejrzyste. Frankowicz nie miał realnej kontroli nad swoim zobowiązaniem, a instytucja finansowa, jako silniejsza strona, mogła jednostronnie narzucać warunki umowy. Konsument był w pozycji znacznie słabszej i nie miał możliwości skutecznego przeciwstawienia się tym praktykom.

Brak możliwości negocjowania warunków umowy

Warunki umów kredytów frankowych były narzucane kredytobiorcom przez banki. Konsumenci nie mieli realnej możliwości negocjowania treści umowy, ponieważ banki przedstawiały im standardowe wzorce umów. Frankowicze mieli w zasadzie dwie opcje: podpisać umowę na warunkach banku lub zrezygnować z kredytu. Często brakowało im zdolności kredytowej do uzyskania finansowania w złotówkach, co w praktyce oznaczało brak możliwości zakupu własnego mieszkania lub domu w przypadku rezygnacji z kredytu frankowego.

Brak dopełnienia obowiązku informacyjnego

Banki, oferując kredyty w CHF, często nie dopełniały obowiązku informacyjnego. Instytucje finansowe, jako podmioty profesjonalne, powinny były rzetelnie i wyczerpująco informować konsumentów o konstrukcji kredytu walutowego i ryzykach z nim związanych. Niestety, w wielu przypadkach pracownicy banków wręcz zachęcali klientów do wyboru kredytu we frankach, przedstawiając go jako produkt bezpieczny i bardzo atrakcyjny, zapewniając, że kurs franka szwajcarskiego w przyszłości nie wzrośnie. Takie działania wprowadzały konsumentów w błąd i utwierdzały ich w przekonaniu o bezpieczeństwie kredytu frankowego.

Wszystkie te przesłanki są kluczowe przy ocenie, czy istnieją podstawy do unieważnienia umowy kredytu w CHF. Należy jednak pamiętać, że ostateczna decyzja zawsze zależy od indywidualnej oceny wszystkich okoliczności sprawy, w tym statusu konsumenta kredytobiorcy.

Nieważność umowy frankowej – skutki

Nieważność umowy frankowej oznacza, że zobowiązanie jest traktowane tak, jakby nigdy nie istniało. Strony umowy muszą zwrócić sobie wszystko, co wzajemnie świadczyły. Frankowicz odzyskuje spłacone raty kredytu (zarówno część kapitałową, jak i odsetkową), a także wszelkie dodatkowe opłaty i prowizje, w tym koszty ubezpieczeń. Bank natomiast ma prawo domagać się zwrotu wypłaconego kapitału kredytu.

Unieważnienie umowy kredytu w CHF przynosi kredytobiorcy uwolnienie od dalszych zobowiązań. Nie musi on spłacać kolejnych rat kredytu i odzyskuje nienależnie pobrane środki. Jednocześnie pozostaje właścicielem nieruchomości sfinansowanej kredytem, a hipoteka zostaje wykreślona, co poprawia jego zdolność kredytową. Co istotne, po wyroku Trybunału Sprawiedliwości Unii Europejskiej z 15 czerwca 2023 roku, konsumenci nie muszą obawiać się roszczeń banków o wynagrodzenie za korzystanie z kapitału, zachowując jednocześnie sami prawo do takich roszczeń.

Unieważnienie umowy frankowej jest obecnie najkorzystniejszym rozwiązaniem dla frankowiczów. Droga sądowa to szansa na uwolnienie się od toksycznego kredytu i odzyskanie znacznych środków.

Ugoda frankowa czy droga sądowa?

Pod koniec 2020 roku KNF (Komisja Nadzoru Finansowego) zaproponowała bankom zawieranie ugód z frankowiczami, mających na celu rozwiązanie problemu kredytów frankowych. Propozycja KNF zakładała traktowanie kredytu frankowego tak, jakby od początku był kredytem złotówkowym, oprocentowanym stawką WIBOR powiększoną o marżę. Jednak banki, początkowo niechętne, dopiero po wyroku TSUE zaczęły bardziej przychylnie patrzeć na program ugód, dostrzegając rosnące ryzyko i koszty związane z przegranymi procesami sądowymi.

Ugody frankowe, choć mogą wydawać się kuszącym rozwiązaniem, często są mniej korzystne niż droga sądowa. Banki proponują różne warunki ugód, ale zazwyczaj oferują mniej niż frankowicz mógłby uzyskać w sądzie. Co więcej, ugoda często wiąże się z zrzeczeniem się wszelkich roszczeń wobec banku, co zamyka drogę do dochodzenia dalszych praw. Wzrost stawki WIBOR, w porównaniu do SARON, powoduje, że rata po przewalutowaniu kredytu na złotówki w ramach ugody może być nawet wyższa, pomimo spadku zadłużenia.

Zanim zdecydujesz się na ugodę, warto dokładnie przeanalizować propozycję banku i porównać ją z potencjalnymi korzyściami płynącymi z drogi sądowej. Specjaliści podkreślają, że ugoda frankowa to zazwyczaj maksymalnie ⅓ tego, co można wywalczyć w sądzie. Unieważnienie umowy kredytowej lub tzw. odfrankowienie kredytu (usunięcie klauzul waloryzacyjnych) to rozwiązania, które w zdecydowanej większości przypadków przynoszą frankowiczom znacznie większe korzyści finansowe.

Porównanie ugody frankowej z drogą sądową

| Kryterium | Ugoda Frankowa | Droga Sądowa (Unieważnienie/Odfrankowienie) |

|---|---|---|

| Korzyści finansowe | Mniejsze, zazwyczaj ok. ⅓ tego co można uzyskać w sądzie | Znacznie większe, możliwość unieważnienia umowy lub znaczącego obniżenia zadłużenia |

| Ryzyko | Brak ryzyka przegranej, pewność co do warunków | Ryzyko przegranej (choć obecnie bardzo niskie), niepewność co do czasu trwania procesu |

| Czas trwania | Krótszy, zazwyczaj kilka tygodni/miesięcy | Dłuższy, proces sądowy może trwać kilka lat |

| Zrzeczenie się roszczeń | Zazwyczaj tak, brak możliwości dalszych roszczeń | Nie, w przypadku unieważnienia umowy możliwość roszczeń o wynagrodzenie za korzystanie z kapitału (po stronie kredytobiorcy) |

| Oprocentowanie po przewalutowaniu | WIBOR + marża (wyższe niż SARON) | W przypadku odfrankowienia – SARON + marża (niższe oprocentowanie), w przypadku unieważnienia – brak kredytu |

Koszty procesu frankowego

Wiele osób obawia się kosztów związanych z pozwem przeciwko bankowi. Ile kosztuje proces frankowy i czy warto pozwać bank? Koszty procesu frankowego można podzielić na kilka kategorii:

- Opłata od pozwu: Dla konsumentów opłata stała wynosi 1000 złotych, niezależnie od wartości przedmiotu sporu. Dla przedsiębiorców opłata wynosi 5% wartości przedmiotu sporu.

- Zaliczka na biegłego: W przypadku żądania odfrankowienia umowy sąd może powołać biegłego, a koszt opinii (ok. 2000-3000 zł) może obciążać frankowicza, bank lub obie strony. W przypadku unieważnienia umowy biegły zazwyczaj nie jest powoływany.

- Opłata od apelacji: W przypadku przegranej w I instancji i wniesienia apelacji, opłata wynosi 1000 złotych. W przypadku wygranej frankowicza w I instancji, opłatę od apelacji ponosi bank.

- Wynagrodzenie kancelarii frankowej: Kancelarie frankowe stosują różne modele wynagrodzenia. Najczęściej pobierana jest opłata wstępna (5000-10000 zł) oraz premia za sukces (3-10% wygranej). Wynagrodzenie jest uzależnione od rodzaju kredytu, stopnia skomplikowania sprawy i doświadczenia kancelarii.

Warto pamiętać, że w przypadku wygranej sprawy, sąd zasądza zwrot kosztów procesu, w tym kosztów zastępstwa procesowego, na rzecz strony wygrywającej. Mimo kosztów początkowych, w perspektywie potencjalnych korzyści płynących z unieważnienia umowy lub odfrankowienia kredytu, proces frankowy zazwyczaj okazuje się opłacalny.

Podatek od ugody frankowej

Kwestia opodatkowania ugód frankowych i wygranych spraw sądowych budzi wiele pytań. Czy zwrot kredytu frankowego podlega opodatkowaniu? Co do zasady, umorzenie części lub całości kredytu hipotecznego może generować przychód podlegający opodatkowaniu. Jednakże, istnieją przepisy zwalniające z podatku dochodowego niektóre dochody związane z kredytem hipotecznym udzielonym na cele mieszkaniowe, w tym kredyty frankowe.

Na mocy rozporządzenia Ministra Finansów z 27 marca 2020 roku, zaniechano poboru podatku dochodowego od niektórych dochodów związanych z kredytem hipotecznym. Umorzenie kredytu frankowego a podatek – to kwestia regulowana tymi przepisami. Zwolnienie dotyczy kredytów zaciągniętych przed 15 stycznia 2015 roku na cele mieszkaniowe i zabezpieczonych hipoteką, indeksowanych lub nominowanych do waluty obcej. Co ważne, zwrot nadpłaconego kapitału w wyniku ugody lub wyroku sądu nie jest traktowany jako dochód i nie podlega opodatkowaniu, ponieważ jest to jedynie wyrównanie stanu majątkowego.

Obecnie obowiązujące przepisy przewidują zwolnienie z podatku do końca 2024 roku, ale planowane jest ich przedłużenie do 31 grudnia 2026 roku. Warto jednak na bieżąco śledzić zmiany w przepisach podatkowych i w razie wątpliwości skonsultować się z doradcą podatkowym.

FAQ - Najczęściej zadawane pytania dotyczące kredytów frankowych

- Czy warto brać kredyt frankowy?

- Zdecydowanie nie. Kredyty frankowe są obarczone ogromnym ryzykiem walutowym i prawnym. Unieważnienie umów frankowych przez sądy potwierdza ich wadliwą konstrukcję i nieuczciwe praktyki banków.

- Czy ugoda frankowa jest opłacalna?

- Ugoda frankowa może być szybszym rozwiązaniem, ale zazwyczaj mniej korzystnym finansowo niż droga sądowa. Przed podjęciem decyzji warto dokładnie przeanalizować propozycję banku i porównać ją z potencjalnymi korzyściami z procesu sądowego.

- Ile trwa proces frankowy?

- Proces frankowy może trwać od roku do kilku lat, w zależności od sądu i stopnia skomplikowania sprawy.

- Ile kosztuje adwokat w sprawie frankowej?

- Wynagrodzenie adwokata w sprawie frankowej jest zróżnicowane i zależy od kancelarii, doświadczenia prawnika i modelu rozliczeń. Zazwyczaj składa się z opłaty wstępnej i premii za sukces. Warto porównać oferty kilku kancelarii i wybrać tę, która oferuje najlepszy stosunek jakości do ceny.

- Co to jest odfrankowienie kredytu?

- Odfrankowienie kredytu to usunięcie z umowy klauzul waloryzacyjnych, co powoduje, że kredyt staje się kredytem złotówkowym, oprocentowanym stawką LIBOR/SARON powiększoną o marżę. Rata kredytu i saldo zadłużenia ulegają znacznemu obniżeniu.

- Czy mogę unieważnić umowę kredytu frankowego?

- Tak, w wielu przypadkach istnieją podstawy do unieważnienia umowy kredytu frankowego ze względu na zawarte w niej klauzule abuzywne i brak dopełnienia obowiązku informacyjnego przez bank. Warto skonsultować swoją umowę z prawnikiem specjalizującym się w sprawach frankowych.

Podsumowanie

Kredyty frankowe, choć w przeszłości wydawały się atrakcyjną opcją, okazały się pułapką dla wielu kredytobiorców. Wadliwa konstrukcja umów, nierównomierne rozłożenie ryzyka, brak możliwości negocjacji i niedopełnienie obowiązku informacyjnego to tylko niektóre z przyczyn, dla których umowy kredytów frankowych są często uznawane za nieważne. Droga sądowa, choć wiąże się z kosztami i czasem, jest zazwyczaj najkorzystniejszym rozwiązaniem dla frankowiczów, pozwalającym na unieważnienie umowy i odzyskanie znacznych środków. Ugody frankowe, choć mogą być szybsze, zazwyczaj oferują mniej korzystne warunki. Dlatego, jeśli masz kredyt frankowy, nie czekaj – skontaktuj się z prawnikiem i walcz o swoje prawa. Unikaj kredytów frankowych i ucz się na błędach przeszłości, wybierając bezpieczniejsze i bardziej przewidywalne formy finansowania.

Jeśli chcesz poznać inne artykuły podobne do Dlaczego unikać kredytów frankowych?, możesz odwiedzić kategorię Rachunkowość.