31/08/2025

Prawidłowe księgowanie podatków jest kluczowe dla zachowania przejrzystości i zgodności z przepisami w każdej jednostce, a w szczególności w jednostkach budżetowych. Jednym z podatków, z którym mogą się spotkać jednostki sektora publicznego, jest podatek od czynności cywilnoprawnych, czyli PCC. W niniejszym artykule szczegółowo omówimy, jak zaksięgować podatek PCC w księgach rachunkowych jednostki budżetowej, wskazując właściwe konto i paragraf klasyfikacji budżetowej.

- Czym jest podatek PCC i kogo dotyczy w kontekście jednostek budżetowych?

- Na jakie konto księgowe zaksięgować podatek PCC? Konto 403 "Podatki i opłaty"

- Jaki paragraf klasyfikacji budżetowej zastosować dla podatku PCC? Paragraf 450

- Schemat księgowania podatku PCC

- Podsumowanie

- Najczęściej zadawane pytania (FAQ) dotyczące księgowania podatku PCC w jednostkach budżetowych

Czym jest podatek PCC i kogo dotyczy w kontekście jednostek budżetowych?

Podatek od czynności cywilnoprawnych (PCC) jest podatkiem, który obciąża określone czynności prawne, takie jak umowy sprzedaży, zamiany, darowizny, umowy spółki i inne. W kontekście jednostek budżetowych, obowiązek zapłaty PCC może powstać na przykład w sytuacji nabycia przez jednostkę ruchomości od osoby fizycznej. Chociaż jednostki samorządu terytorialnego (JST) są zasadniczo zwolnione z PCC, to samorządowe jednostki budżetowe już tego zwolnienia nie posiadają i podlegają opodatkowaniu na zasadach ogólnych.

Warto jednak pamiętać, że nie każda czynność cywilnoprawna podlega PCC. Przykładowo, umowy sprzedaży rzeczy ruchomych są zwolnione z PCC, jeżeli wartość rynkowa tych rzeczy nie przekracza 1.000 zł. Obowiązek zapłaty podatku PCC, w przypadku umowy sprzedaży, ciąży na kupującym i powstaje z chwilą dokonania czynności cywilnoprawnej.

Na jakie konto księgowe zaksięgować podatek PCC? Konto 403 "Podatki i opłaty"

Zgodnie z przepisami dotyczącymi rachunkowości budżetowej, wartość uiszczonego podatku PCC należy obciążyć konto 403 "Podatki i opłaty". Konto to jest przeznaczone do ewidencji kosztów z tytułu różnego rodzaju podatków i opłat o charakterze publicznoprawnym. Dokładna charakterystyka konta 403, zawarta w załączniku do rozporządzenia w sprawie rachunkowości budżetowej, wskazuje, że służy ono do ewidencji kosztów z tytułu:

- podatku akcyzowego,

- podatku od nieruchomości,

- podatku od środków transportowych,

- podatku od czynności cywilnoprawnych (PCC),

- opłat o charakterze podatkowym (np. opłata skarbowa),

- opłat notarialnych,

- opłat administracyjnych,

- składek i wpłat do organizacji międzynarodowych.

Zastosowanie konta 403 "Podatki i opłaty" do księgowania PCC jest więc w pełni uzasadnione i zgodne z obowiązującymi regulacjami.

Jaki paragraf klasyfikacji budżetowej zastosować dla podatku PCC? Paragraf 450

Oprócz właściwego konta księgowego, istotne jest również prawidłowe ujęcie wydatku z tytułu PCC w klasyfikacji budżetowej. Właściwym paragrafem dla wydatków na podatek od czynności cywilnoprawnych jest paragraf 450 "Pozostałe podatki na rzecz budżetów jednostek samorządu terytorialnego".

Klasyfikacja budżetowa ma na celu usystematyzowanie dochodów i wydatków publicznych. Paragraf 450 jest przeznaczony dla podatków, które stanowią dochody własne jednostek samorządu terytorialnego. Podatek PCC, jako dochód gminy, idealnie wpisuje się w charakterystykę tego paragrafu. Warto podkreślić, że wydatek na PCC nie powinien być klasyfikowany w innych paragrafach podatkowych, takich jak:

- paragraf 446 "Podatek dochodowy od osób prawnych",

- paragraf 448 "Podatek od nieruchomości",

- paragraf 449 "Pozostałe podatki na rzecz budżetu państwa".

Użycie paragrafu 450 zapewnia prawidłową klasyfikację budżetową wydatku na podatek PCC i jego przyporządkowanie do właściwego źródła dochodów JST.

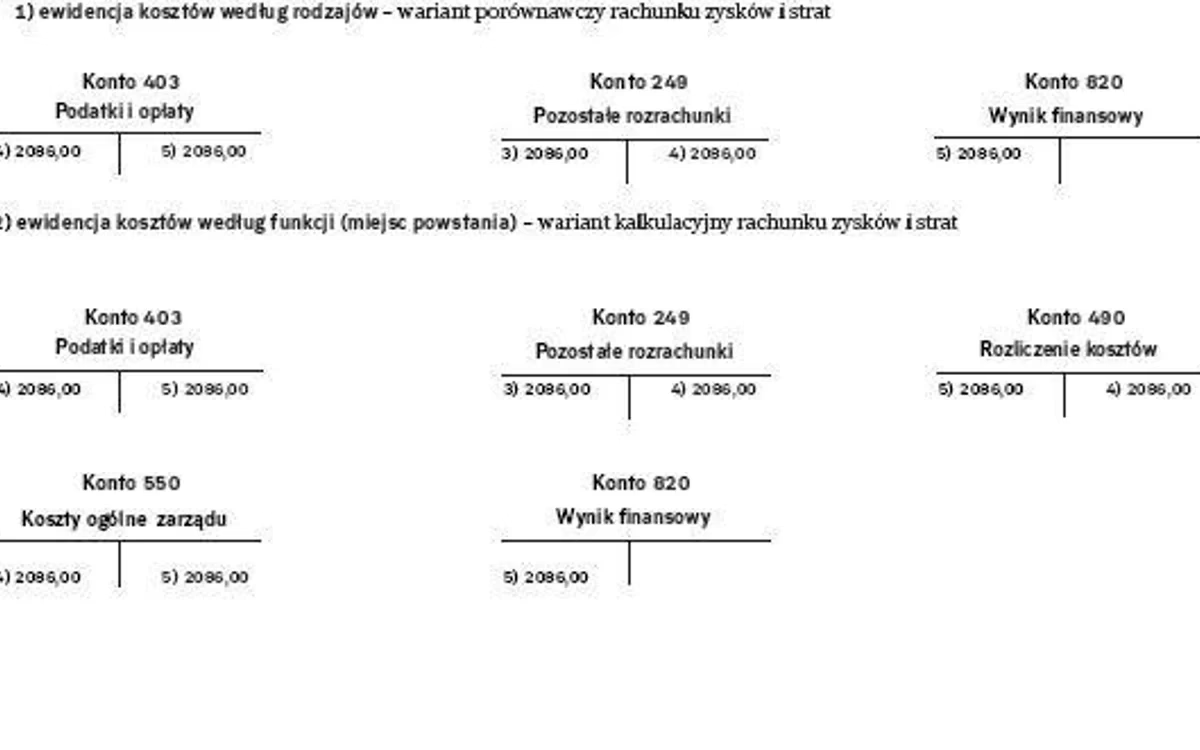

Schemat księgowania podatku PCC

Prawidłowe księgowanie podatku PCC w jednostce budżetowej obejmuje dwa etapy:

- Zaksięgowanie zobowiązania z tytułu PCC:

W momencie powstania obowiązku zapłaty PCC (np. w dniu podpisania umowy kupna-sprzedaży), należy zaksięgować zobowiązanie podatkowe. Zapis księgowy będzie wyglądał następująco:

- Wn Konto 403 "Podatki i opłaty" (po stronie Wn – zwiększenie kosztów)

- Ma Konto 225 "Rozrachunki z budżetami" (po stronie Ma – zobowiązanie wobec budżetu JST)

- Zaksięgowanie zapłaty podatku PCC:

W momencie faktycznej zapłaty podatku PCC, należy zaksięgować wydatek z rachunku bankowego jednostki i zmniejszyć zobowiązanie wobec budżetu. Zapis księgowy będzie wyglądał następująco:

- Wn Konto 225 "Rozrachunki z budżetami" (po stronie Wn – zmniejszenie zobowiązania)

- Ma Konto 130 "Rachunek bieżący jednostki budżetowej" (lub inne konto kasowe/bankowe – po stronie Ma – zmniejszenie środków pieniężnych)

Powyższy schemat prezentuje podstawowe księgowanie. W praktyce, w zależności od systemu księgowego, mogą występować dodatkowe konta analityczne do kont 403 i 225, jednak zasadniczy mechanizm księgowania pozostaje taki sam.

Podsumowanie

Prawidłowe księgowanie podatku PCC w jednostce budżetowej jest istotne dla rzetelności sprawozdawczości finansowej i zgodności z przepisami. Kluczowe jest zastosowanie właściwego konta księgowego, czyli konta 403 "Podatki i opłaty", oraz odpowiedniego paragrafu klasyfikacji budżetowej, czyli paragrafu 450 "Pozostałe podatki na rzecz budżetów jednostek samorządu terytorialnego". Stosowanie się do tych zasad pozwoli na uniknięcie błędów i zapewni prawidłowe ujęcie podatku PCC w księgach rachunkowych jednostki budżetowej.

Najczęściej zadawane pytania (FAQ) dotyczące księgowania podatku PCC w jednostkach budżetowych

- Czy wszystkie jednostki samorządu terytorialnego są zwolnione z podatku PCC?

- Nie, zwolnieniem podmiotowym z podatku PCC objęte są jednostki samorządu terytorialnego (JST), ale samorządowe jednostki budżetowe nie zostały objęte takim zwolnieniem i co do zasady podlegają opodatkowaniu PCC.

- Kiedy powstaje obowiązek zapłaty podatku PCC w przypadku umowy sprzedaży?

- Obowiązek zapłaty podatku od czynności cywilnoprawnych powstaje z chwilą dokonania czynności cywilnoprawnej, czyli na przykład z chwilą podpisania umowy sprzedaży.

- Na kim ciąży obowiązek zapłaty podatku PCC przy umowie sprzedaży?

- W przypadku umowy sprzedaży, obowiązek zapłaty podatku od czynności cywilnoprawnych ciąży na kupującym.

- Czy istnieją sytuacje, gdy zakup rzeczy ruchomych przez jednostkę budżetową nie podlega PCC?

- Tak, umowy sprzedaży rzeczy ruchomych są zwolnione z PCC, jeżeli wartość rynkowa tych rzeczy nie przekracza 1.000 zł.

- Jak zaksięgować zapłatę podatku PCC?

- Zapłatę podatku PCC księguje się zapisem: Wn Konto 225 "Rozrachunki z budżetami", Ma Konto 130 "Rachunek bieżący jednostki budżetowej" (lub inne konto kasowe/bankowe).

Jeśli chcesz poznać inne artykuły podobne do Księgowanie podatku PCC w jednostce budżetowej, możesz odwiedzić kategorię Księgowość.