02/08/2024

W Polsce, działalność religijna jest chroniona konstytucyjnie, a jednym ze sposobów formalizacji i uregulowania tej działalności jest rejestracja kościoła lub innego związku wyznaniowego. Proces ten, choć może wydawać się skomplikowany, jest kluczowy dla uzyskania osobowości prawnej i korzystania z szeregu uprawnień, w tym możliwości prowadzenia działalności finansowej i gospodarczej w sposób transparentny i zgodny z prawem. Niniejszy artykuł ma na celu przybliżenie procedury rejestracji związku wyznaniowego w Polsce, ze szczególnym uwzględnieniem aspektów prawnych i praktycznych.

Podstawy prawne rejestracji związków wyznaniowych

Rejestracja związków wyznaniowych w Polsce regulowana jest przede wszystkim przez Ustawę o gwarancjach wolności sumienia i wyznania z dnia 17 maja 1989 roku. Ustawa ta określa warunki, jakie musi spełnić grupa religijna, aby zostać zarejestrowana jako związek wyznaniowy. Rejestracja jest dobrowolna, jednak niesie ze sobą szereg korzyści i ułatwień w działalności.

Kto może zarejestrować związek wyznaniowy?

Zgodnie z ustawą, związek wyznaniowy może zostać zarejestrowany, jeśli spełnia określone warunki. Przede wszystkim musi to być grupa osób wyznających wspólną religię, posiadająca strukturę organizacyjną i działająca w sposób ciągły. Ustawa nie definiuje dokładnie, co stanowi „religię”, pozostawiając to do oceny organom rejestracyjnym, jednak w praktyce akceptowane są różnorodne systemy wierzeń i praktyk religijnych. Kluczowe jest, aby działalność związku nie naruszała porządku prawnego, bezpieczeństwa publicznego, moralności publicznej ani praw i wolności innych osób.

Wymagania formalne i merytoryczne dotyczące rejestracji

Aby rozpocząć proces rejestracji, związek wyznaniowy musi przygotować szereg dokumentów i spełnić określone wymogi. Do najważniejszych należą:

- Wniosek o rejestrację – składany do Ministra Spraw Wewnętrznych i Administracji. Wniosek powinien zawierać podstawowe informacje o związku, jego nazwie, siedzibie, charakterystyce doktryny i praktyk religijnych.

- Statut związku wyznaniowego – kluczowy dokument określający strukturę organizacyjną, zasady działania, cele i formy działalności związku. Statut musi być zgodny z przepisami prawa polskiego i nie może naruszać praw i wolności obywatelskich.

- Lista założycieli – minimum 100 pełnoletnich obywateli polskich, zamieszkałych na stałe w Polsce, którzy popierają rejestrację związku. Do listy należy dołączyć ich dane osobowe, w tym adresy zamieszkania i podpisy.

- Informacja o doktrynie i praktykach religijnych – szczegółowy opis wierzeń, obrzędów, zasad moralnych i innych istotnych elementów religii wyznawanej przez związek. Informacja ta powinna być jasna, precyzyjna i umożliwiać zrozumienie istoty religii.

- Oświadczenie o legalności źródeł finansowania – związek musi wykazać, że posiada legalne źródła finansowania swojej działalności.

Oprócz wymienionych dokumentów, Ministerstwo Spraw Wewnętrznych i Administracji może zażądać dodatkowych informacji lub wyjaśnień, jeśli uzna to za konieczne.

Proces rejestracji krok po kroku

Proces rejestracji związku wyznaniowego można podzielić na kilka etapów:

- Przygotowanie dokumentacji – zgromadzenie wszystkich wymaganych dokumentów, w tym wniosku, statutu, listy założycieli, informacji o doktrynie i praktykach religijnych oraz oświadczenia o źródłach finansowania.

- Złożenie wniosku – wniosek wraz z załącznikami należy złożyć do Ministra Spraw Wewnętrznych i Administracji. Można to zrobić osobiście w siedzibie ministerstwa lub przesłać pocztą.

- Postępowanie administracyjne – Ministerstwo Spraw Wewnętrznych i Administracji przeprowadza postępowanie administracyjne, w ramach którego analizuje złożoną dokumentację, może zasięgać opinii ekspertów i weryfikować informacje.

- Decyzja o rejestracji lub odmowie rejestracji – po zakończeniu postępowania administracyjnego Minister Spraw Wewnętrznych i Administracji wydaje decyzję o rejestracji związku wyznaniowego lub odmawia rejestracji. Decyzja o rejestracji jest publikowana w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”.

- Wpis do rejestru – po wydaniu decyzji o rejestracji związek wyznaniowy jest wpisywany do rejestru kościołów i innych związków wyznaniowych, prowadzonego przez Ministra Spraw Wewnętrznych i Administracji. Od tego momentu związek nabywa osobowość prawną.

Czas trwania procesu rejestracji może być różny i zależy od wielu czynników, w tym od kompletności i poprawności złożonej dokumentacji oraz obciążenia pracą organów administracyjnych. Zazwyczaj jednak trwa to od kilku miesięcy do roku.

Aspekty księgowe i finansowe działalności związków wyznaniowych

Rejestracja związku wyznaniowego niesie ze sobą nie tylko korzyści w zakresie wolności religijnej, ale także wpływa na aspekty finansowe i księgowe działalności. Zarejestrowane związki wyznaniowe, jako osoby prawne, są zobowiązane do prowadzenia księgowości zgodnie z obowiązującymi przepisami prawa, w tym ustawą o rachunkowości. Mają również możliwość korzystania z pewnych preferencji podatkowych, na przykład w zakresie podatku dochodowego od osób prawnych i podatku od nieruchomości.

Księgowość związków wyznaniowych

Związki wyznaniowe, podobnie jak inne osoby prawne, mają obowiązek prowadzenia pełnej księgowości lub uproszczonej ewidencji przychodów i rozchodów, w zależności od spełnionych warunków. Księgowość powinna być prowadzona rzetelnie, jasno i zgodnie z zasadami rachunkowości. W praktyce wiele związków wyznaniowych korzysta z usług profesjonalnych biur rachunkowych, aby zapewnić prawidłowość i zgodność z przepisami.

Źródła finansowania związków wyznaniowych

Związki wyznaniowe mogą pozyskiwać środki finansowe z różnych źródeł, w tym z:

- Składki członkowskie – regularne wpłaty od członków związku.

- Ofiary i datki – dobrowolne wpłaty od wiernych i sympatyków.

- Dotacje i darowizny – środki otrzymywane od osób fizycznych, prawnych, instytucji państwowych i samorządowych.

- Działalność gospodarcza – prowadzenie działalności gospodarczej, o ile jest to zgodne ze statutem związku i przepisami prawa. Działalność gospodarcza może obejmować na przykład sprzedaż publikacji religijnych, organizację pielgrzymek, prowadzenie placówek edukacyjnych lub charytatywnych.

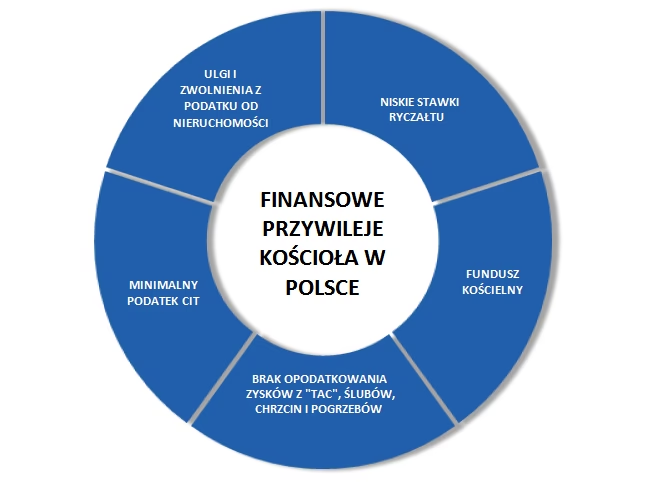

- Fundusze kościelne – w przypadku niektórych związków wyznaniowych, na przykład Kościoła Katolickiego, istnieją specjalne fundusze kościelne, z których mogą być finansowane różne projekty i inicjatywy.

Obowiązki podatkowe związków wyznaniowych

Związki wyznaniowe, jako osoby prawne, są podatnikami podatku dochodowego od osób prawnych (CIT). Jednak w wielu przypadkach mogą korzystać ze zwolnień podatkowych, na przykład w zakresie dochodów przeznaczonych na cele statutowe, cele kulturalne, oświatowe, naukowe, charytatywne, religijne i inne cele społecznie użyteczne. Ponadto, związki wyznaniowe mogą być zwolnione z podatku od nieruchomości w odniesieniu do budynków i gruntów wykorzystywanych na cele kultu religijnego, działalność charytatywną, oświatową lub społeczną.

Najczęstsze pytania (FAQ)

- Czy rejestracja związku wyznaniowego jest obowiązkowa?

- Nie, rejestracja związku wyznaniowego w Polsce jest dobrowolna. Grupy religijne mogą działać również bez rejestracji, jednak rejestracja daje im osobowość prawną i ułatwia działalność w wielu aspektach.

- Ile osób potrzeba do zarejestrowania związku wyznaniowego?

- Do zarejestrowania związku wyznaniowego potrzeba minimum 100 pełnoletnich obywateli polskich, zamieszkałych na stałe w Polsce, którzy popierają rejestrację.

- Jak długo trwa proces rejestracji?

- Czas trwania procesu rejestracji może być różny, zazwyczaj od kilku miesięcy do roku, w zależności od wielu czynników.

- Czy związek wyznaniowy może prowadzić działalność gospodarczą?

- Tak, zarejestrowany związek wyznaniowy może prowadzić działalność gospodarczą, o ile jest to zgodne ze statutem związku i przepisami prawa.

- Jakie korzyści wynikają z rejestracji związku wyznaniowego?

- Rejestracja związku wyznaniowego daje osobowość prawną, co umożliwia m.in. zawieranie umów, nabywanie majątku, prowadzenie działalności finansowej i gospodarczej, korzystanie z preferencji podatkowych oraz reprezentowanie swoich interesów w relacjach z państwem i innymi podmiotami.

Podsumowanie

Rejestracja kościoła lub innego związku wyznaniowego w Polsce to proces, który wymaga starannego przygotowania i spełnienia określonych wymogów prawnych. Jednak jest to istotny krok dla formalizacji działalności religijnej, uzyskania osobowości prawnej i korzystania z szeregu uprawnień. Zrozumienie procedury rejestracji, wymagań formalnych i aspektów księgowych jest kluczowe dla grup religijnych, które chcą działać w sposób transparentny i zgodny z prawem w Polsce. Warto pamiętać, że w przypadku wątpliwości lub trudności w procesie rejestracji, zawsze można skorzystać z pomocy prawników specjalizujących się w prawie wyznaniowym.

Jeśli chcesz poznać inne artykuły podobne do Jak zarejestrować kościół jako związek wyznaniowy w Polsce?, możesz odwiedzić kategorię Rachunkowość.