01/09/2023

Najem krótkoterminowy stał się popularną formą zarobku dla wielu właścicieli nieruchomości w Polsce, zwłaszcza w atrakcyjnych turystycznie miastach i regionach. Platformy takie jak Airbnb czy Booking.com ułatwiły dostęp do tego rynku, ale jednocześnie zwiększyły potrzebę zrozumienia zasad rozliczania tego typu działalności. Prawidłowe rozliczenie najmu krótkoterminowego jest kluczowe, aby uniknąć problemów z urzędem skarbowym i prowadzić działalność zgodnie z prawem. W niniejszym artykule kompleksowo omówimy najważniejsze aspekty księgowe i podatkowe związane z najmem krótkoterminowym w Polsce.

Formy Opodatkowania Najmu Krótkoterminowego

W Polsce, dochody z najmu krótkoterminowego mogą być opodatkowane na kilka sposobów. Wybór odpowiedniej formy zależy od indywidualnej sytuacji podatnika, skali działalności oraz preferencji co do stopnia skomplikowania rozliczeń. Podstawowe formy opodatkowania to:

- Ryczałt od przychodów ewidencjonowanych

- Skala podatkowa (zasady ogólne)

- Podatek liniowy (w ramach działalności gospodarczej)

Ryczałt od Przychodów Ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych jest najczęściej wybieraną formą opodatkowania najmu prywatnego, a także popularną opcją dla najmu krótkoterminowego. Jest to uproszczona forma, gdzie podatek płaci się od przychodu, bez możliwości odliczania kosztów uzyskania przychodu. Stawki ryczałtu dla najmu w 2024 roku wynoszą:

- 8,5% przychodów do kwoty 100 000 zł rocznie.

- 12,5% przychodów od nadwyżki ponad 100 000 zł rocznie.

Ryczałt jest atrakcyjny ze względu na prostotę rozliczeń i stosunkowo niskie stawki podatkowe, szczególnie przy niższych dochodach. Należy jednak pamiętać, że nie uwzględnia kosztów, co może być mniej korzystne, jeśli ponosimy wysokie koszty związane z najmem (np. remonty, wyposażenie).

Skala Podatkowa (Zasady Ogólne)

Opodatkowanie na zasadach ogólnych, czyli według skali podatkowej, jest standardową formą opodatkowania dochodów w Polsce. W tym przypadku, podatek płaci się od dochodu, czyli przychodu pomniejszonego o koszty uzyskania przychodu. Stawki podatkowe na skali podatkowej w 2024 roku to:

- 12% dochodów do kwoty 120 000 zł rocznie.

- 32% dochodów od nadwyżki ponad 120 000 zł rocznie.

Skala podatkowa może być korzystniejsza, jeśli ponosimy znaczne koszty związane z najmem, ponieważ możemy je odliczyć od przychodu, zmniejszając podstawę opodatkowania. Jednakże, wymaga to prowadzenia bardziej szczegółowej ewidencji kosztów i rozliczeń.

Podatek Liniowy (19%)

Podatek liniowy to forma opodatkowania dostępna dla osób prowadzących działalność gospodarczą. Stawka podatku liniowego wynosi 19% dochodu, niezależnie od jego wysokości. Podobnie jak przy skali podatkowej, możliwe jest odliczanie kosztów uzyskania przychodu.

Podatek liniowy może być atrakcyjny dla osób osiągających wysokie dochody z najmu krótkoterminowego i ponoszących znaczące koszty. Jednakże, wybór podatku liniowego wiąże się z pewnymi ograniczeniami, np. brakiem możliwości skorzystania z niektórych ulg podatkowych.

Najem Krótkoterminowy a Działalność Gospodarcza

Kluczowym aspektem rozliczeń najmu krótkoterminowego jest rozróżnienie, czy prowadzona działalność jest najmem prywatnym, czy działalnością gospodarczą. Prawo przedsiębiorców definiuje działalność gospodarczą jako zorganizowaną działalność zarobkową, wykonywaną we własnym imieniu i w sposób ciągły.

Interpretacja przepisów w kontekście najmu krótkoterminowego bywa niejednoznaczna. Generalnie, jeśli najem ma charakter zorganizowany, ciągły i zarobkowy, organy skarbowe mogą uznać go za działalność gospodarczą. Czynniki wskazujące na działalność gospodarczą w najmie krótkoterminowym to m.in.:

- Ciągłość i regularność wynajmu (np. wynajem przez większość roku).

- Zorganizowanie działalności (np. korzystanie z usług profesjonalnego operatora, biura obsługi, zatrudnianie pracowników).

- Marketing i promocja oferty najmu.

- Świadczenie dodatkowych usług (np. sprzątanie, śniadania).

Jeśli najem krótkoterminowy jest uznany za działalność gospodarczą, konieczne jest zarejestrowanie działalności, prowadzenie księgowości (w zależności od wybranej formy opodatkowania), opłacanie składek ZUS (w pewnych przypadkach) i rozliczanie podatku VAT (w określonych sytuacjach).

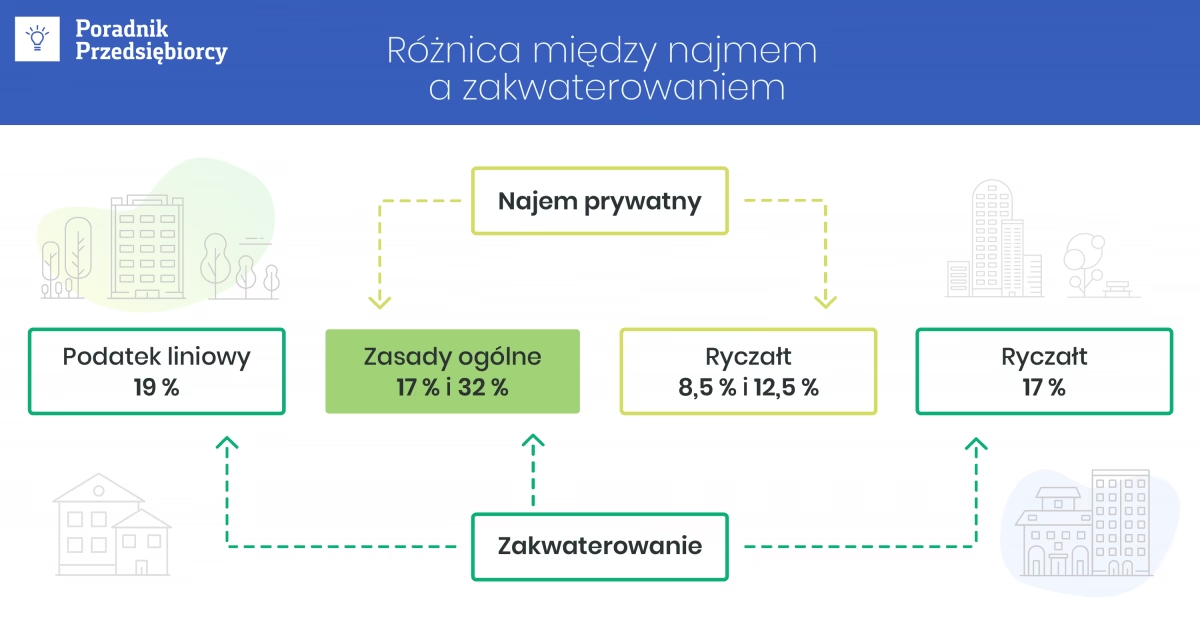

Z kolei, najem prywatny dotyczy sytuacji, gdy wynajmujemy nieruchomość sporadycznie, bez cech zorganizowanej i ciągłej działalności gospodarczej. W przypadku najmu prywatnego, dochody opodatkowane są ryczałtem od przychodów ewidencjonowanych, bez konieczności rejestracji działalności gospodarczej.

Granica między najmem prywatnym a działalnością gospodarczą bywa płynna i zależy od indywidualnej oceny konkretnej sytuacji. W razie wątpliwości, warto skonsultować się z doradcą podatkowym lub wystąpić o interpretację indywidualną do Krajowej Informacji Skarbowej.

VAT w Najmie Krótkoterminowym

Kwestia podatku VAT w najmie krótkoterminowym jest złożona i zależy od charakteru świadczonych usług. Generalnie, usługi zakwaterowania podlegają opodatkowaniu VAT stawką 8%. Jednakże, zwolnione z VAT są usługi najmu nieruchomości mieszkalnych na cele mieszkaniowe.

Rozróżnienie między usługą najmu a usługą zakwaterowania ma kluczowe znaczenie dla VAT. Najem nieruchomości na cele mieszkaniowe, nawet krótkoterminowy, ale o charakterze typowego najmu (np. wynajem mieszkania na tydzień bez dodatkowych usług), może być zwolniony z VAT. Natomiast, jeśli oprócz samego udostępnienia lokalu, świadczone są dodatkowe usługi, takie jak:

- Sprzątanie jednostek mieszkalnych

- Zmiana pościeli i ręczników

- Dostęp do mediów (np. internet, telewizja)

- Recepcja i obsługa gości

- Śniadania lub inne posiłki

wówczas mamy do czynienia z usługą zakwaterowania, która podlega opodatkowaniu VAT stawką 8%. W praktyce, większość ofert najmu krótkoterminowego, szczególnie poprzez platformy typu Airbnb, zawiera elementy usług zakwaterowania, co oznacza obowiązek doliczenia VAT do ceny najmu.

Obowiązek rejestracji do VAT i rozliczania VAT powstaje, gdy wartość sprzedaży opodatkowanej VAT przekroczy w ciągu roku podatkowego kwotę 200 000 zł (limit obowiązujący w 2024 roku). Jeśli sprzedaż jest niższa, można skorzystać ze zwolnienia z VAT.

Dokumentacja i Ewidencja Najmu Krótkoterminowego

Prawidłowa dokumentacja i ewidencja są niezbędne do prawidłowego rozliczenia najmu krótkoterminowego, niezależnie od wybranej formy opodatkowania. Podstawowe dokumenty i ewidencje to:

- Umowy najmu (choć przy najmie krótkoterminowym często wystarcza rezerwacja i potwierdzenie płatności).

- Ewidencja przychodów (np. w formie książki przychodów i rozchodów, ewidencji przychodów dla ryczałtu).

- Faktury VAT lub paragony fiskalne (jeśli wystawiamy faktury VAT lub korzystamy z kasy fiskalnej).

- Dokumenty potwierdzające koszty (jeśli rozliczamy się na zasadach ogólnych lub podatkiem liniowym).

- Rejestr sprzedaży VAT (jeśli jesteśmy czynnymi podatnikami VAT).

W przypadku rozliczania ryczałtu od przychodów ewidencjonowanych, wystarczająca jest ewidencja przychodów. Przy rozliczeniach na zasadach ogólnych lub podatkiem liniowym, konieczne jest prowadzenie księgi przychodów i rozchodów, w której ewidencjonujemy zarówno przychody, jak i koszty.

Warto również zadbać o dokumentację potwierdzającą rezerwacje i płatności od gości, np. potwierdzenia przelewów, wyciągi bankowe, raporty z platform rezerwacyjnych.

Przychód w Najmie Krótkoterminowym – Moment Powstania

Moment powstania przychodu w najmie krótkoterminowym jest istotny dla prawidłowego rozliczenia podatku. Zgodnie z przepisami, za przychód uważa się kwoty należne, choćby nie zostały faktycznie otrzymane. Jednakże, w przypadku najmu krótkoterminowego, przychód powstaje zazwyczaj w momencie otrzymania zapłaty lub udostępnienia lokalu gościom, w zależności od tego, co nastąpiło wcześniej.

Jeśli korzystamy z usług pośrednika-operatora, który zarządza najmem i wypłaca nam czynsz, przychód powstaje w momencie, gdy pośrednik przekazuje nam należne środki, zgodnie z umową prowizyjną. Należy zwrócić uwagę na okresy rozliczeniowe i terminy płatności określone w umowie z operatorem.

Pytania i Odpowiedzi (FAQ)

- Czy muszę rejestrować działalność gospodarczą, jeśli wynajmuję mieszkanie krótkoterminowo?

- To zależy od charakteru i skali Twojej działalności. Jeśli najem ma charakter zorganizowany, ciągły i zarobkowy, prawdopodobnie jest to działalność gospodarcza. W przypadku sporadycznego najmu prywatnego, rejestracja działalności nie jest konieczna.

- Jaką formę opodatkowania wybrać dla najmu krótkoterminowego?

- Najczęściej wybierany jest ryczałt od przychodów ewidencjonowanych ze względu na prostotę rozliczeń. Skala podatkowa lub podatek liniowy mogą być korzystniejsze, jeśli ponosisz wysokie koszty.

- Czy muszę płacić VAT od najmu krótkoterminowego?

- Jeśli świadczysz usługi zakwaterowania (np. sprzątanie, śniadania), prawdopodobnie musisz doliczać VAT 8%. Zwolnienie z VAT może dotyczyć typowego najmu nieruchomości mieszkalnych na cele mieszkaniowe. Obowiązek rejestracji do VAT powstaje po przekroczeniu limitu sprzedaży 200 000 zł.

- Jak dokumentować przychody i koszty w najmie krótkoterminowym?

- Prowadź ewidencję przychodów (lub księgę przychodów i rozchodów, jeśli rozliczasz koszty). Zbieraj dokumenty potwierdzające rezerwacje, płatności i koszty. Jeśli jesteś VAT-owcem, wystawiaj faktury VAT lub paragony.

- Gdzie mogę uzyskać więcej informacji o rozliczaniu najmu krótkoterminowego?

- Skonsultuj się z doradcą podatkowym, księgowym lub skorzystaj z informacji dostępnych na stronach internetowych urzędów skarbowych i Krajowej Informacji Skarbowej.

Podsumowanie

Rozliczanie najmu krótkoterminowego w Polsce wymaga znajomości przepisów podatkowych i księgowych. Wybór odpowiedniej formy opodatkowania, prawidłowa dokumentacja i ewidencja, oraz świadomość obowiązków VAT to kluczowe elementy sukcesu w tej dynamicznie rozwijającej się branży. Pamiętaj, że przepisy podatkowe mogą ulegać zmianom, dlatego warto regularnie aktualizować swoją wiedzę i korzystać z profesjonalnego wsparcia księgowego lub doradczego, aby uniknąć błędów i prowadzić działalność w sposób zgodny z prawem.

Jeśli chcesz poznać inne artykuły podobne do Rozliczanie Najmu Krótkoterminowego w Polsce, możesz odwiedzić kategorię Księgowość.