02/11/2022

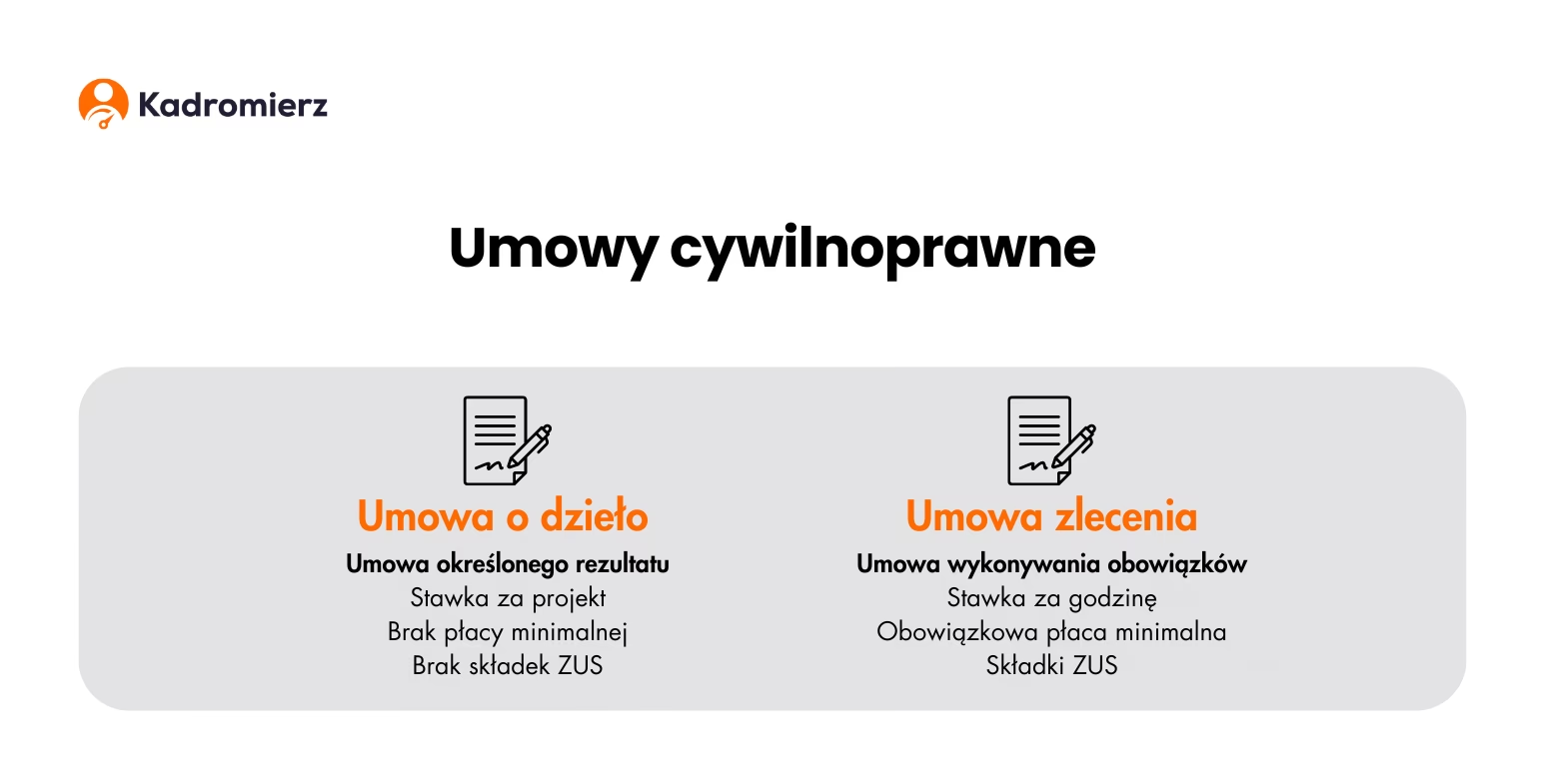

Umowy cywilnoprawne, takie jak umowy zlecenia i umowy o dzieło, są powszechnie stosowane w działalności gospodarczej. Przedsiębiorcy, oprócz umów B2B, często zawierają je z osobami fizycznymi nieprowadzącymi działalności. Prawidłowe rozliczanie tych umów jest kluczowe zarówno dla celów podatkowych, jak i dla zachowania zgodności z przepisami. W tym artykule omówimy najważniejsze aspekty rozliczania umów cywilnoprawnych, skupiając się na kosztach, podatku dochodowym i obowiązkach płatnika.

Koszty Wynagrodzeń i Świadczeń Dodatkowych w Umowach Cywilnoprawnych

Podstawowym kosztem związanym z umowami cywilnoprawnymi jest wynagrodzenie określone w umowie. Wydatki te, co do zasady, stanowią koszt uzyskania przychodów w działalności gospodarczej. Kluczowe jest jednak, aby przedsiębiorca potrafił wykazać związek poniesionych wydatków z prowadzoną działalnością. Jeżeli umowa cywilnoprawna służy realizacji celów biznesowych firmy, wynagrodzenie zleceniobiorcy lub wykonawcy dzieła może zostać zaliczone do kosztów podatkowych.

Oprócz samego wynagrodzenia, firmy często oferują osobom wykonującym umowy cywilnoprawne różnego rodzaju świadczenia pozapłacowe. Do najpopularniejszych należą:

- Noclegi i wyżywienie

- Koszty podróży służbowych

- Odzież ochronna

- Szkolenia

- Artykuły spożywcze i napoje

- Karnety sportowe i rekreacyjne

Czy wydatki na te świadczenia również mogą stanowić koszt podatkowy? Przepisy podatkowe nie uzależniają możliwości zaliczenia tych wydatków do kosztów od istnienia konkretnego zapisu w umowie. Niemniej jednak, w praktyce podatkowej zaleca się, aby umowa cywilnoprawna zawierała klauzulę, która zobowiązuje przedsiębiorcę do ponoszenia tych świadczeń z własnych środków. Brak takiego zapisu może skutkować zakwestionowaniem przez organy podatkowe zasadności poniesienia wydatku i jego wpływu na koszty podatkowe.

Sposób Ujęcia Kosztów Umów Cywilnoprawnych w Księgach Rachunkowych

Zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych (ustawa o pdof) oraz ustawy o podatku dochodowym od osób prawnych (ustawa o pdop), należności z tytułu umów cywilnoprawnych, w tym umów zlecenia i umów o dzieło, są ujmowane w kosztach podatkowych w miesiącu, w którym zostały wypłacone lub postawione do dyspozycji zleceniobiorcy lub wykonawcy dzieła. Wynika to wprost z art. 23 ust. 1 pkt 55 ustawy o pdof oraz art. 16 ust. 1 pkt 57 ustawy o pdop.

Analogiczna zasada dotyczy składek na ubezpieczenia społeczne, które są opłacane od umów cywilnoprawnych w części finansowanej przez płatnika składek. Zgodnie z art. 23 ust. 1 pkt 55a ustawy o pdof i art. 16 ust. 1 pkt 57a ustawy o pdop, składki ZUS w części pracodawcy stanowią koszt podatkowy, jeżeli zostały faktycznie zapłacone. Kosztem podatkowym stają się w dacie zapłaty do ZUS.

Opodatkowanie Przychodów z Umów Cywilnoprawnych

Przychody osób wykonujących umowy cywilnoprawne stanowią, w świetle ustawy o pdof, przychody z działalności wykonywanej osobiście. Do przychodów zalicza się zarówno otrzymane pieniądze i wartości pieniężne, jak i wartość świadczeń w naturze oraz innych nieodpłatnych świadczeń, które zostały postawione do dyspozycji wykonawcy przez zleceniodawcę.

Opodatkowanie przychodów z umów cywilnoprawnych może odbywać się na dwa sposoby:

- Według skali podatkowej (opodatkowanie zaliczkowe)

- Ryczałtem

Wybór metody opodatkowania zależy od kilku czynników, m.in. statusu wykonawcy umowy (czy jest pracownikiem zleceniodawcy, czy nie) oraz wysokości należności określonej w umowie.

Opodatkowanie Zaliczkowe Umów Cywilnoprawnych

Opodatkowanie według skali podatkowej, czyli pobór zaliczki na podatek dochodowy, stosuje się w następujących przypadkach:

- Gdy umowa cywilnoprawna jest zawarta z osobą, która jest jednocześnie pracownikiem przedsiębiorcy będącego płatnikiem. W tym przypadku opodatkowaniu według skali podlega przychód z umowy cywilnoprawnej bez względu na wysokość wynagrodzenia.

- Gdy umowa jest zawarta z osobą niebędącą pracownikiem płatnika, a kwota należności określona w umowie przekracza 200 zł.

W przypadku opodatkowania zaliczkowego, płatnik (przedsiębiorca) jest zobowiązany do obliczenia zaliczki na podatek dochodowy od łącznego przychodu zleceniobiorcy uzyskanego w danym miesiącu. Przychodem jest suma wynagrodzenia z umowy oraz wartość ewentualnych dodatkowych świadczeń podlegających opodatkowaniu. Ustalając podstawę opodatkowania, płatnik pomniejsza przychód o:

- Koszty uzyskania przychodów (określone w art. 22 ust. 9 ustawy o pdof)

- Składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe), jeżeli zleceniobiorca podlega tym ubezpieczeniom i składki są potrącane przez płatnika.

Zaliczkę na podatek oblicza się zasadniczo według stawki 12%. Płatnik ma obowiązek przekazać pobraną zaliczkę na rachunek właściwego urzędu skarbowego w terminie do 20. dnia miesiąca następującego po miesiącu, w którym zaliczka została pobrana.

Opodatkowanie Ryczałtem Umów Cywilnoprawnych

Opodatkowanie ryczałtem, zgodnie z art. 30 ust. 1 pkt 5a ustawy o pdof, dotyczy przychodów z umów zlecenia lub o dzieło zawartych z osobami niebędącymi pracownikami płatnika, jeżeli kwota należności określona w umowie nie przekracza 200 zł. W tym przypadku:

- Przychodu nie pomniejsza się o koszty uzyskania przychodu ani o składki ZUS.

- Stawka ryczałtu wynosi zryczałtowany podatek dochodowy. (w tekście nie jest podana stawka ryczałtu, należy sprawdzić aktualne przepisy - *dopisek dla autora* - *aktualna stawka ryczałtu to 12% od 2024 roku, wcześniej było 18% i 17%, należy to uaktualnić, jeżeli artykuł ma być aktualny na 2024 rok* - *dopisek dla autora, nie do publikacji*).

Pobrany ryczałt płatnik przekazuje na rachunek właściwego urzędu skarbowego w terminie do 20. dnia miesiąca następującego po miesiącu, w którym podatek został pobrany.

Ważne! Aby zastosować opodatkowanie ryczałtem, konieczne jest określenie w umowie konkretnej kwoty należności. Jeżeli umowa zawiera jedynie sposób wyliczenia wynagrodzenia, opodatkowanie ryczałtem nie jest możliwe. Wówczas, bez względu na wysokość należności, płatnik powinien pobrać zaliczkę na podatek dochodowy według zasad ogólnych.

Podsumowanie i Kluczowe Aspekty Rozliczania Umów Cywilnoprawnych

Prawidłowe rozliczanie umów cywilnoprawnych wymaga uwzględnienia wielu czynników, takich jak rodzaj umowy, status wykonawcy, wysokość wynagrodzenia oraz rodzaj świadczeń dodatkowych. Kluczowe jest:

- Ustalenie, czy dany wydatek stanowi koszt uzyskania przychodów w działalności gospodarczej.

- Prawidłowe ujęcie kosztów w czasie – w miesiącu wypłaty lub postawienia do dyspozycji.

- Wybór właściwej formy opodatkowania przychodów wykonawcy – zaliczka na podatek dochodowy lub ryczałt.

- Terminowe rozliczanie i przekazywanie zaliczek/ryczałtu do urzędu skarbowego.

- Dokumentowanie poniesionych wydatków i prawidłowe prowadzenie ewidencji.

Zastosowanie się do powyższych zasad pozwoli przedsiębiorcom na prawidłowe rozliczanie umów cywilnoprawnych i uniknięcie potencjalnych problemów z organami podatkowymi. W razie wątpliwości warto skonsultować się z księgowym lub doradcą podatkowym.

Najczęściej Zadawane Pytania (FAQ)

- Czy umowa zlecenie zawarta z własnym pracownikiem zawsze podlega opodatkowaniu zaliczkowemu?

- Tak, w przypadku umowy zlecenia zawartej z własnym pracownikiem, przychód z tej umowy zawsze podlega opodatkowaniu według skali podatkowej, bez względu na wysokość wynagrodzenia.

- Kiedy można zastosować ryczałt do umowy zlecenia?

- Ryczałt można zastosować, gdy umowa zlecenia jest zawarta z osobą niebędącą pracownikiem płatnika, a kwota należności określona w umowie nie przekracza 200 zł i w umowie jest określona konkretna kwota wynagrodzenia, a nie sposób jej wyliczenia.

- Czy świadczenia pozapłacowe zawsze stanowią koszt podatkowy?

- Świadczenia pozapłacowe mogą stanowić koszt podatkowy, jeżeli są związane z działalnością gospodarczą i, dla bezpieczeństwa podatkowego, jeżeli umowa cywilnoprawna zawiera zapis o zobowiązaniu przedsiębiorcy do ich ponoszenia.

- W jakim terminie należy zapłacić zaliczkę na podatek lub ryczałt?

- Zaliczka na podatek dochodowy lub ryczałt od umów cywilnoprawnych powinny być przekazane do urzędu skarbowego w terminie do 20. dnia miesiąca następującego po miesiącu, w którym zostały pobrane.

Jeśli chcesz poznać inne artykuły podobne do Rozliczanie Umów Cywilnoprawnych w Firmie, możesz odwiedzić kategorię Księgowość.