18/08/2022

Prawidłowe fakturowanie i rozliczanie transakcji międzynarodowych to kluczowy element prowadzenia działalności gospodarczej, szczególnie w kontekście Unii Europejskiej. W tym artykule omówimy dwa istotne aspekty: wystawianie faktur za usługi do UE oraz rozliczanie importu usług w sytuacji braku faktury. Zrozumienie tych zagadnień jest niezbędne dla uniknięcia błędów i zapewnienia zgodności z przepisami podatkowymi.

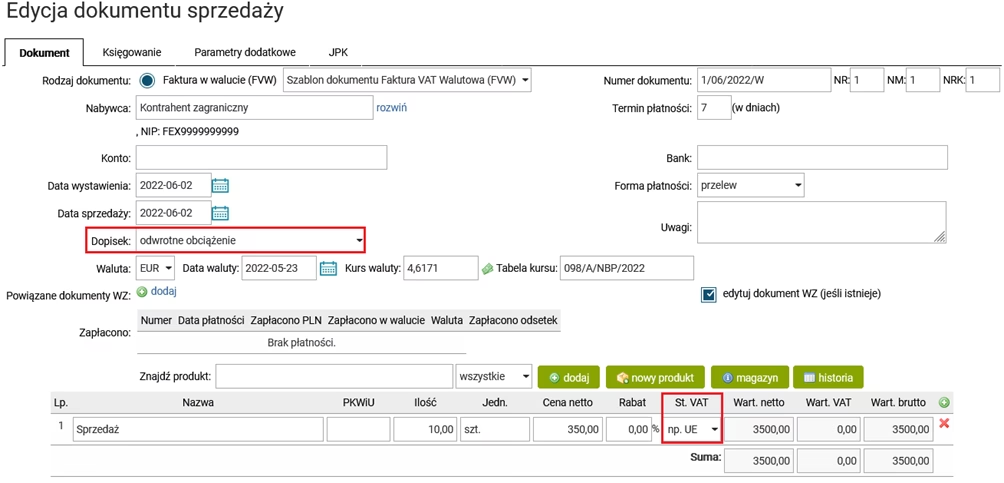

Jak wystawić fakturę za usługę do UE?

Wystawienie faktury za usługę świadczoną na rzecz kontrahenta z Unii Europejskiej jest stosunkowo proste, szczególnie przy wykorzystaniu nowoczesnych systemów księgowych. Kluczowe kroki obejmują:

- Logowanie do systemu fakturującego: Zaloguj się do swojego programu do fakturowania lub systemu księgowego online.

- Wybór opcji nowej faktury: Przejdź do zakładki „Przychody” lub „Faktury” i wybierz opcję „Nowa faktura”.

- Uzupełnienie danych kontrahenta: Wprowadź dane nabywcy ręcznie. Niezbędne informacje to pełna nazwa firmy, adres oraz numer identyfikacji podatkowej VAT (NIP) poprzedzony prefiksem kraju, np. DE dla Niemiec, FR dla Francji. Pamiętaj o dokładnym wskazaniu kraju kontrahenta.

- Wybór stawki VAT: Przy sprzedaży usług dla kontrahentów z UE, co do zasady, stosuje się stawkę VAT „np” (nie podlega opodatkowaniu w kraju). Oznacza to, że podatek VAT rozlicza nabywca usługi w swoim kraju.

Warto pamiętać, że w przypadku usług świadczonych na rzecz kontrahentów z UE, miejscem opodatkowania jest zazwyczaj kraj nabywcy usługi. Dlatego też stosujemy stawkę „np”. Należy jednak upewnić się, czy usługa, którą świadczymy, podlega ogólnym zasadom opodatkowania, czy też istnieją specyficzne regulacje dotyczące miejsca świadczenia dla danego rodzaju usług.

Import usług bez faktury - jak rozliczyć VAT?

Kwestia importu usług bez faktury może wydawać się problematyczna, szczególnie w kontekście rozliczenia podatku VAT. Warto jednak podkreślić, że brak faktury nie zwalnia z obowiązku rozliczenia VAT od importu usług. Zacznijmy od wyjaśnienia, czym jest import usług i kiedy powstaje obowiązek podatkowy.

Czym jest import usług?

Zgodnie z art. 2 pkt 9 ustawy o VAT, import usług to świadczenie usług, z tytułu wykonania których podatnikiem jest usługobiorca, o którym mowa w art. 17 ust. 1 pkt 4 ustawy. Mówiąc prościej, import usług ma miejsce, gdy polska firma (usługobiorca) nabywa usługi od zagranicznego przedsiębiorcy (usługodawcy), który nie posiada siedziby działalności gospodarczej w Polsce. Warunki uznania transakcji za import usług:

- Miejsce świadczenia usługi: Musi znajdować się na terytorium Polski zgodnie z przepisami ustawy o VAT.

- Usługodawca: Musi być podatnikiem VAT, który nie posiada siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności w Polsce. Może to być podmiot z kraju UE lub spoza UE.

- Usługobiorca: Musi być osobą prawną, jednostką organizacyjną niemającą osobowości prawnej lub osobą fizyczną.

W praktyce, najczęściej miejscem świadczenia usług pomiędzy przedsiębiorcami jest kraj siedziby usługobiorcy (art. 28b ustawy o VAT). Dlatego, jeśli polska firma nabywa usługę od firmy zagranicznej, miejscem opodatkowania VAT jest Polska, co kwalifikuje transakcję jako import usług.

Kto rozlicza VAT z tytułu importu usług?

W przypadku importu usług, obowiązek rozliczenia podatku VAT należnego przenoszony jest na usługobiorcę, czyli polską firmę. To nabywca usługi staje się odpowiedzialny za wykazanie i zapłatę podatku VAT w Polsce, nawet jeśli usługodawca zagraniczny nie jest zarejestrowany jako podatnik VAT w Polsce i nie wystawia faktury VAT. Co ważne, dla czynnych podatników VAT import usług jest transakcją neutralną podatkowo. Podatek VAT należny z tytułu importu usług jest jednocześnie podatkiem naliczonym, który podlega odliczeniu (oczywiście, jeśli usługa jest związana z działalnością opodatkowaną VAT).

Przykład 1.

Przedsiębiorca z Polski zakupił usługę szkoleniową od kontrahenta z Japonii. Sprzedawca usługi nie wystawił faktury VAT. Czy polski przedsiębiorca musi rozliczyć VAT?

Odpowiedź: Tak, brak faktury VAT od kontrahenta z Japonii nie zwalnia polskiego przedsiębiorcy z obowiązku rozliczenia VAT z tytułu importu usług. Polski przedsiębiorca musi rozliczyć zarówno podatek należny, jak i naliczony z tego tytułu.

Import usług bez faktury a obowiązek podatkowy

Istotne jest, że przepisy ustawy o VAT nie uzależniają obowiązku rozliczenia importu usług od posiadania faktury. Obowiązek podatkowy powstaje z mocy prawa, w momencie wykonania usługi. Brak faktury od usługodawcy zagranicznego nie zwalnia polskiego usługobiorcy z obowiązku rozliczenia VAT należnego i wykazania go w deklaracji VAT. Co więcej, nawet jeśli faktura od zagranicznego kontrahenta nie zawiera kwoty podatku VAT, polska firma nadal jest zobowiązana do samodzielnego obliczenia i rozliczenia VAT należnego od importu usług, stosując obowiązujące w Polsce stawki VAT dla danego rodzaju usług.

Import usług bez faktury a podatek dochodowy

Warto również wspomnieć o aspekcie podatku dochodowego. Brak faktury VAT nie stanowi przeszkody w zaliczeniu wydatku na import usług do kosztów uzyskania przychodów w podatku dochodowym. Faktura jest tylko jednym z dowodów potwierdzających poniesienie wydatku. Zgodnie z przepisami, koszty można dokumentować również innymi dowodami, np. umową, potwierdzeniem przelewu, czy specyfikacją usługi.

Podsumowanie

Podsumowując, zarówno w przypadku fakturowania usług do UE, jak i rozliczania importu usług bez faktury, kluczowa jest znajomość przepisów i prawidłowe postępowanie. Przy sprzedaży usług do UE należy pamiętać o zastosowaniu stawki „np.” i prawidłowym określeniu danych kontrahenta. Natomiast w przypadku importu usług, brak faktury nie zwalnia z obowiązku rozliczenia VAT. Polska firma, jako usługobiorca, jest zawsze zobowiązana do rozliczenia podatku VAT należnego z tytułu importu usług, niezależnie od tego, czy otrzymała fakturę, czy nie. Dla czynnych podatników VAT import usług jest transakcją neutralną podatkowo.

FAQ - Najczęściej zadawane pytania

- Czy do importu usług zawsze potrzebna jest faktura?

- Nie, faktura nie jest warunkiem koniecznym do rozliczenia importu usług. Obowiązek rozliczenia VAT powstaje niezależnie od posiadania faktury.

- Kto jest odpowiedzialny za rozliczenie VAT z tytułu importu usług?

- Zawsze usługobiorca, czyli polska firma nabywająca usługę od zagranicznego kontrahenta.

- Czy brak faktury od zagranicznego kontrahenta zwalnia z obowiązku rozliczenia importu usług?

- Nie, brak faktury nie zwalnia z obowiązku rozliczenia VAT. Polska firma musi samodzielnie rozliczyć podatek VAT należny.

- Jaka stawka VAT obowiązuje przy imporcie usług?

- Stosuje się stawki VAT obowiązujące w Polsce dla danego rodzaju usług. Należy ustalić właściwą stawkę VAT dla konkretnej usługi.

- Czy import usług jest neutralny podatkowo dla czynnego podatnika VAT?

- Tak, dla czynnych podatników VAT import usług jest zazwyczaj neutralny podatkowo, ponieważ podatek VAT należny jest jednocześnie podatkiem naliczonym, który podlega odliczeniu.

Jeśli chcesz poznać inne artykuły podobne do Faktura za usługę do UE i import usług bez faktury, możesz odwiedzić kategorię VAT.