22/09/2024

W dynamicznym świecie biznesu, precyzyjne i aktualne informacje są fundamentem sukcesu. W kontekście księgowości, obok dokumentów zewnętrznych, istotną rolę odgrywają dokumenty wewnętrzne. Stanowią one nieocenione narzędzie w zarządzaniu przedsiębiorstwem, umożliwiając podejmowanie świadomych decyzji i kontrolę nad różnymi aspektami działalności.

Czym są dokumenty wewnętrzne w księgowości?

Dokument wewnętrzny, w przeciwieństwie do dokumentu zewnętrznego, nie jest przeznaczony dla podmiotów zewnętrznych, takich jak urzędy skarbowe, banki czy kontrahenci. Jego głównym celem jest wsparcie wewnętrznych procesów decyzyjnych i kontrolnych w przedsiębiorstwie. Dokumenty te generowane są wewnątrz organizacji i służą do monitorowania, analizowania oraz zarządzania różnorodnymi obszarami działalności.

Termin 'dokumenty' w kontekście systemów księgowych, jak wspomniany FirstOffice, często odnosi się do dokumentów zewnętrznych, natomiast 'raporty' mogą obejmować dokumenty wewnętrzne. Niemniej jednak, w szerszym ujęciu księgowym, oba te pojęcia mogą się przenikać, a kluczowy jest ich cel i przeznaczenie.

Różnica między dokumentami wewnętrznymi a zewnętrznymi

Podstawową różnicą między dokumentami wewnętrznymi a zewnętrznymi jest ich odbiorca i cel. Dokumenty zewnętrzne, takie jak faktury sprzedaży, faktury zakupu, raporty VAT czy deklaracje podatkowe, są tworzone z myślą o przekazaniu ich podmiotom zewnętrznym. Muszą one spełniać określone wymogi formalne i prawne, często regulowane przepisami.

Z kolei dokumenty wewnętrzne są tworzone na potrzeby wewnętrzne przedsiębiorstwa. Ich forma i zawartość mogą być bardziej elastyczne i dostosowane do specyficznych potrzeb organizacji. Nie podlegają one takim rygorom formalnym jak dokumenty zewnętrzne, choć oczywiście powinny być rzetelne i wiarygodne.

Poniższa tabela przedstawia kluczowe różnice między tymi dwoma rodzajami dokumentów:

| Kryterium | Dokumenty zewnętrzne | Dokumenty wewnętrzne |

|---|---|---|

| Odbiorca | Podmioty zewnętrzne (urzędy, banki, kontrahenci) | Wewnętrzne działy i pracownicy firmy |

| Cel | Spełnienie wymogów prawnych, informowanie podmiotów zewnętrznych | Wsparcie decyzji, kontrola wewnętrzna, zarządzanie |

| Forma | Ściśle określona przepisami | Elastyczna, dostosowana do potrzeb firmy |

| Przykłady | Faktury sprzedaży, faktury zakupu, deklaracje podatkowe, wyciągi bankowe | Raporty sprzedaży, statystyki magazynowe, prognozy finansowe, analizy kosztów |

Przykłady dokumentów wewnętrznych

Spektrum dokumentów wewnętrznych jest bardzo szerokie i zależy od specyfiki działalności przedsiębiorstwa. Do najczęściej spotykanych przykładów należą:

- Informacje o cenach: Cenniki wewnętrzne, analizy rentowności produktów, kalkulacje kosztów.

- Statystyki sprzedaży: Raporty sprzedaży według produktów, regionów, przedstawicieli handlowych, analizy trendów sprzedaży.

- Limity kredytowe: Dokumenty określające limity kredytowe dla klientów, procedury przyznawania kredytów kupieckich.

- Prognozy płatności: Prognozy wpływów i wydatków, analizy przepływów pieniężnych (fluktuacja gotówki), harmonogramy płatności.

- Raporty magazynowe: Stany magazynowe, rotacja zapasów, analizy braków i nadwyżek, raporty z inwentaryzacji.

- Raporty kosztów: Analizy kosztów działalności, zestawienia kosztów według działów, projektów, centrów kosztów.

- Raporty produkcyjne: Plany produkcyjne, harmonogramy produkcji, raporty wydajności, analizy przestojów.

- Raporty personalne: Ewidencja czasu pracy, listy płac (wewnętrzne zestawienia), oceny pracownicze (w formie dokumentów).

- Dokumenty związane z kontrolą wewnętrzną: Protokoły kontroli, audyty wewnętrzne, dokumentacja procedur kontrolnych.

- Notatki służbowe: Dokumentowanie ustaleń, decyzji, przekazywanie informacji wewnątrz organizacji.

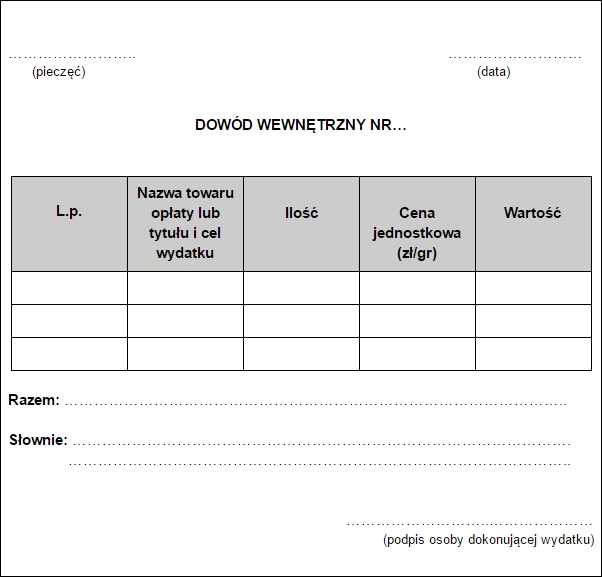

Elementy dokumentu wewnętrznego

Chociaż forma dokumentów wewnętrznych jest elastyczna, zazwyczaj powinny one zawierać pewne kluczowe elementy, aby były czytelne, zrozumiałe i użyteczne. Typowy dokument wewnętrzny może zawierać:

- Nazwa dokumentu/tytuł: Krótki i zwięzły opis zawartości dokumentu, np. "Raport sprzedaży za miesiąc październik 2023".

- Data sporządzenia: Data utworzenia dokumentu, co jest istotne dla określenia aktualności danych.

- Dział/Jednostka organizacyjna: Określenie działu lub jednostki, która sporządziła dokument.

- Adresat: Wskazanie, do kogo dokument jest skierowany (dział, stanowisko, konkretna osoba).

- Treść dokumentu: Merytoryczna zawartość dokumentu, czyli dane, analizy, informacje, wnioski. Może to obejmować tabele, wykresy, opisowe analizy.

- Podpis/Autoryzacja (opcjonalnie): W zależności od rodzaju dokumentu i procedur firmy, może być wymagany podpis osoby odpowiedzialnej lub zatwierdzającej dokument.

Znaczenie dokumentów wewnętrznych w księgowości

Dokumenty wewnętrzne pełnią kluczową rolę w efektywnym zarządzaniu przedsiębiorstwem. Ich znaczenie wynika z kilku aspektów:

- Wsparcie procesu decyzyjnego: Dostarczają menedżerom niezbędnych informacji do podejmowania świadomych decyzji strategicznych i operacyjnych. Na podstawie analizy raportów sprzedaży, kosztów czy magazynowych, można podejmować decyzje dotyczące cen, asortymentu, strategii marketingowych, optymalizacji kosztów itp.

- Kontrola wewnętrzna: Umożliwiają monitorowanie i kontrolowanie różnych obszarów działalności firmy. Poprzez regularne raportowanie i analizę danych, można szybko identyfikować potencjalne problemy, nieprawidłowości czy odchylenia od planów i podejmować działania korygujące.

- Ewidencja i dokumentacja: Stanowią ważną część dokumentacji księgowej i operacyjnej firmy. Mimo że nie są dokumentami zewnętrznymi, często stanowią podstawę do sporządzania dokumentów zewnętrznych lub są z nimi powiązane.

- Poprawa efektywności: Dostęp do aktualnych i rzetelnych informacji zawartych w dokumentach wewnętrznych pozwala na optymalizację procesów biznesowych, zwiększenie efektywności operacyjnej i redukcję kosztów.

- Archiwizacja i audyt: Dokumenty wewnętrzne, podobnie jak zewnętrzne, powinny być odpowiednio archiwizowane, zgodnie z wewnętrznymi procedurami firmy. Mogą być również przedmiotem audytu wewnętrznego lub zewnętrznego, w celu weryfikacji poprawności i rzetelności danych.

Często Zadawane Pytania (FAQ)

Czy dokumenty wewnętrzne muszą być przechowywane?

Tak, dokumenty wewnętrzne, mimo że nie podlegają ścisłym regulacjom prawnym dotyczącym archiwizacji jak dokumenty zewnętrzne, powinny być przechowywane zgodnie z wewnętrznymi procedurami firmy. Okres przechowywania może zależeć od rodzaju dokumentu, jego znaczenia i przepisów wewnętrznych. Dobre praktyki zarządzania dokumentacją zalecają przechowywanie ważnych dokumentów wewnętrznych przez określony czas.

W jakiej formie mogą być tworzone dokumenty wewnętrzne?

Forma dokumentów wewnętrznych jest elastyczna. Mogą być tworzone w formie papierowej, elektronicznej (pliki tekstowe, arkusze kalkulacyjne, bazy danych, systemy ERP). Coraz częściej firmy korzystają z systemów informatycznych, które automatyzują generowanie i dystrybucję dokumentów wewnętrznych.

Kto odpowiada za tworzenie dokumentów wewnętrznych?

Odpowiedzialność za tworzenie dokumentów wewnętrznych zależy od rodzaju dokumentu i struktury organizacyjnej firmy. Zazwyczaj za tworzenie dokumentów odpowiedzialni są pracownicy poszczególnych działów, kierownicy zespołów lub dedykowane działy (np. dział księgowości, dział controllingu, dział sprzedaży). Ważne jest, aby proces tworzenia dokumentów był ustrukturyzowany i jasno określone były kompetencje i odpowiedzialności.

Jakie programy można wykorzystać do tworzenia dokumentów wewnętrznych?

Do tworzenia dokumentów wewnętrznych można wykorzystać szeroką gamę programów, od podstawowych aplikacji biurowych (edytory tekstu, arkusze kalkulacyjne) po zaawansowane systemy ERP (Enterprise Resource Planning), systemy CRM (Customer Relationship Management), systemy BI (Business Intelligence) czy specjalistyczne oprogramowanie księgowe i controllingowe. Wybór narzędzi zależy od potrzeb firmy, rodzaju dokumentów i stopnia automatyzacji procesów.

Podsumowanie

Dokumenty wewnętrzne stanowią nieodzowny element sprawnego zarządzania przedsiębiorstwem. Dostarczając kluczowych informacji, wspierają procesy decyzyjne, umożliwiają kontrolę wewnętrzną i przyczyniają się do poprawy efektywności operacyjnej. Zrozumienie ich roli, rodzajów i elementów jest kluczowe dla każdego przedsiębiorcy i pracownika działu finansowo-księgowego. Inwestycja w odpowiednie systemy i procedury zarządzania dokumentami wewnętrznymi przynosi wymierne korzyści w postaci lepszej kontroli, sprawniejszego podejmowania decyzji i w konsekwencji – większego sukcesu biznesowego.

Jeśli chcesz poznać inne artykuły podobne do Dokumenty wewnętrzne w księgowości: Klucz do kontroli biznesu, możesz odwiedzić kategorię Księgowość.