27/05/2023

Często właściciele małych firm, analizując rachunek zysków i strat, koncentrują się wyłącznie na końcowym wyniku – zysku netto. Pojawia się jednak zdziwienie, gdy mimo wykazywanego zysku, firma boryka się z problemami finansowymi, brakuje środków na wypłaty wynagrodzeń, regulowanie zobowiązań podatkowych czy faktur od dostawców. Zdarza się też sytuacja odwrotna – strata w rachunku zysków i strat nie idzie w parze z brakiem gotówki, co usypia czujność przedsiębiorcy. Rozbieżność między zyskiem a stanem gotówki jest zjawiskiem powszechnym, szczególnie w firmach sezonowych, realizujących większe inwestycje lub korzystających z kredytów. Kluczem do zrozumienia tej sytuacji jest rachunek przepływów pieniężnych (cash flow), który dostarcza cennych informacji, ukrytych w bilansie.

- Zysk a gotówka - dwie różne koncepcje

- Co to jest Rachunek Przepływów Pieniężnych?

- Kto musi sporządzać Rachunek Przepływów Pieniężnych?

- Metody sporządzania Rachunku Przepływów Pieniężnych

- Metoda Pośrednia - krok po kroku

- Przykład Rachunku Przepływów Pieniężnych metodą pośrednią

- Często Zadawane Pytania (FAQ)

- Podsumowanie

Zysk a gotówka - dwie różne koncepcje

Aby w pełni zrozumieć różnicę między zyskiem a gotówką, należy najpierw uświadomić sobie, że zysk jest kategorią memoriałową, a gotówka – pieniężną. Zysk, prezentowany w rachunku zysków i strat, odzwierciedla efekty działalności firmy w danym okresie, zgodnie z zasadą memoriału i współmierności przychodów i kosztów. Oznacza to, że przychody i koszty są ujmowane w momencie ich powstania, a niekoniecznie w momencie wpływu lub wypływu gotówki. Przykładowo, sprzedaż na kredyt zwiększa zysk, ale nie generuje natychmiastowego przypływu gotówki. Podobnie, amortyzacja, będąca kosztem niepieniężnym, obniża zysk, ale nie wiąże się z wypływem środków pieniężnych.

Z kolei gotówka, a dokładniej przepływy pieniężne, pokazują rzeczywisty ruch środków pieniężnych w firmie. Rachunek przepływów pieniężnych koncentruje się na wpływach i wydatkach gotówki, prezentując zmiany stanu środków pieniężnych w czasie. Dlatego właśnie, mimo wykazywanego zysku, firma może mieć problemy z płynnością, jeśli zysk ten nie przekłada się na realne wpływy gotówki. Zrozumienie tej różnicy jest kluczowe dla efektywnego zarządzania finansami przedsiębiorstwa.

Co to jest Rachunek Przepływów Pieniężnych?

Rachunek przepływów pieniężnych (cash flow), jest jednym z elementów sprawozdania finansowego, obok bilansu i rachunku zysków i strat. W przeciwieństwie do nich, cash flow koncentruje się na przepływach środków pieniężnych i ich ekwiwalentów. Pokazuje on zmiany, jakie zaszły w stanie gotówki firmy między początkiem a końcem okresu sprawozdawczego.

Rachunek przepływów pieniężnych dzieli przepływy na trzy podstawowe rodzaje działalności:

- Działalność operacyjna (podstawowa): dotyczy głównej działalności przedsiębiorstwa, np. sprzedaży towarów lub usług, kosztów operacyjnych, wynagrodzeń.

- Działalność inwestycyjna: obejmuje zakupy i sprzedaż aktywów trwałych (np. nieruchomości, maszyn, urządzeń), inwestycje finansowe.

- Działalność finansowa: związana jest z pozyskiwaniem i spłatą kapitału, np. emisja akcji, zaciąganie i spłata kredytów, wypłata dywidend.

Do ekwiwalentów środków pieniężnych zalicza się krótkoterminowe, wysoce płynne inwestycje, łatwo wymienialne na gotówkę i o niskim ryzyku utraty wartości. Mogą to być np. czeki, środki pieniężne w drodze, lokaty bankowe o krótkim terminie zapadalności (do 3 miesięcy), należne dywidendy i zyski od spółek osobowych.

Kto musi sporządzać Rachunek Przepływów Pieniężnych?

Obowiązek sporządzania rachunku przepływów pieniężnych nie dotyczy wszystkich jednostek. Jest on obowiązkowy dla tych podmiotów, których sprawozdania finansowe podlegają obowiązkowemu badaniu przez biegłego rewidenta. Wyjątek stanowią jednostki małe i mikro, które mogą nie sporządzać tego elementu sprawozdania finansowego, pod warunkiem podjęcia odpowiedniej uchwały przez organ zatwierdzający sprawozdanie finansowe.

Jednak, nawet jeśli nie ma ustawowego obowiązku, warto rozważyć sporządzanie rachunku przepływów pieniężnych. Dostarcza on cennych informacji o kondycji finansowej firmy, pozwala na lepsze zarządzanie płynnością i podejmowanie świadomych decyzji biznesowych.

Metody sporządzania Rachunku Przepływów Pieniężnych

Istnieją dwie metody sporządzania rachunku przepływów pieniężnych w zakresie działalności operacyjnej: metoda bezpośrednia i metoda pośrednia. Działalność inwestycyjna i finansowa sporządzana jest zawsze metodą bezpośrednią.

- Metoda bezpośrednia polega na prezentacji rzeczywistych wpływów i wydatków gotówki z działalności operacyjnej, takich jak wpływy ze sprzedaży, wypłaty dostawcom, wynagrodzenia. Jest bardziej przejrzysta i dostarcza szczegółowych informacji o strukturze przepływów.

- Metoda pośrednia rozpoczyna się od zysku netto z rachunku zysków i strat, który następnie korygowany jest o pozycje niepieniężne, zmiany stanu aktywów i pasywów oraz elementy dotyczące działalności inwestycyjnej i finansowej. Jest częściej stosowana w praktyce, gdyż wykorzystuje dane łatwo dostępne w systemie księgowym.

Wybór metody zależy od preferencji jednostki. Jednak, decydując się na metodę bezpośrednią, należy dodatkowo sporządzić rachunek przepływów pieniężnych metodą pośrednią w informacji dodatkowej do sprawozdania finansowego.

Metoda Pośrednia - krok po kroku

Metoda pośrednia, mimo że może wydawać się na początku bardziej skomplikowana, jest bardzo użyteczna i szeroko stosowana. Punktem wyjścia jest zysk netto wykazany w rachunku zysków i strat. Następnie, zysk ten podlega korektom, mającym na celu przekształcenie wyniku memoriałowego w przepływy pieniężne.

Korekty w metodzie pośredniej obejmują:

- Amortyzacja: jest kosztem niepieniężnym, obniża zysk, ale nie powoduje wypływu gotówki. Dlatego amortyzację dodaje się do zysku netto.

- Zyski/straty z tytułu różnic kursowych: różnice kursowe, które nie dotyczą działalności operacyjnej, są eliminowane. Nadwyżkę ujemnych różnic kursowych nad dodatnimi dodaje się, a nadwyżkę dodatnich różnic kursowych nad ujemnymi odejmuje się od zysku netto.

- Odsetki i udziały w zyskach: podobnie jak różnice kursowe, odsetki i udziały w zyskach, które nie dotyczą działalności operacyjnej, są eliminowane.

- Zysk/strata z działalności inwestycyjnej: wynik ze sprzedaży aktywów trwałych, inwestycji, jest eliminowany, gdyż przepływy z tego tytułu są prezentowane w działalności inwestycyjnej. Stratę dodaje się, a zysk odejmuje od zysku netto.

- Zmiana stanu rezerw: zwiększenie stanu rezerw (dotyczących działalności operacyjnej) dodaje się, a zmniejszenie odejmuje od zysku netto.

- Zmiana stanu zapasów: zwiększenie stanu zapasów odejmuje się, a zmniejszenie dodaje od zysku netto. Większe zapasy oznaczają, że firma zainwestowała gotówkę w zapasy, co zmniejsza przepływy pieniężne.

- Zmiana stanu należności: zwiększenie stanu należności odejmuje się, a zmniejszenie dodaje od zysku netto. Większe należności oznaczają, że firma sprzedała więcej na kredyt, a gotówka jeszcze nie wpłynęła.

- Zmiana stanu zobowiązań krótkoterminowych (bez kredytów i pożyczek): zwiększenie stanu zobowiązań dodaje się, a zmniejszenie odejmuje od zysku netto. Większe zobowiązania oznaczają, że firma finansuje działalność z kredytu kupieckiego, co zwiększa przepływy pieniężne.

- Zmiana stanu rozliczeń międzyokresowych: korekty zależą od rodzaju rozliczeń i ich wpływu na przepływy pieniężne.

- Inne korekty: obejmują inne niepieniężne zdarzenia, takie jak nadwyżki i niedobory inwentaryzacyjne aktywów inwestycyjnych, niepieniężne koszty i korzyści zdarzeń losowych, dotacje, umorzone kredyty i pożyczki.

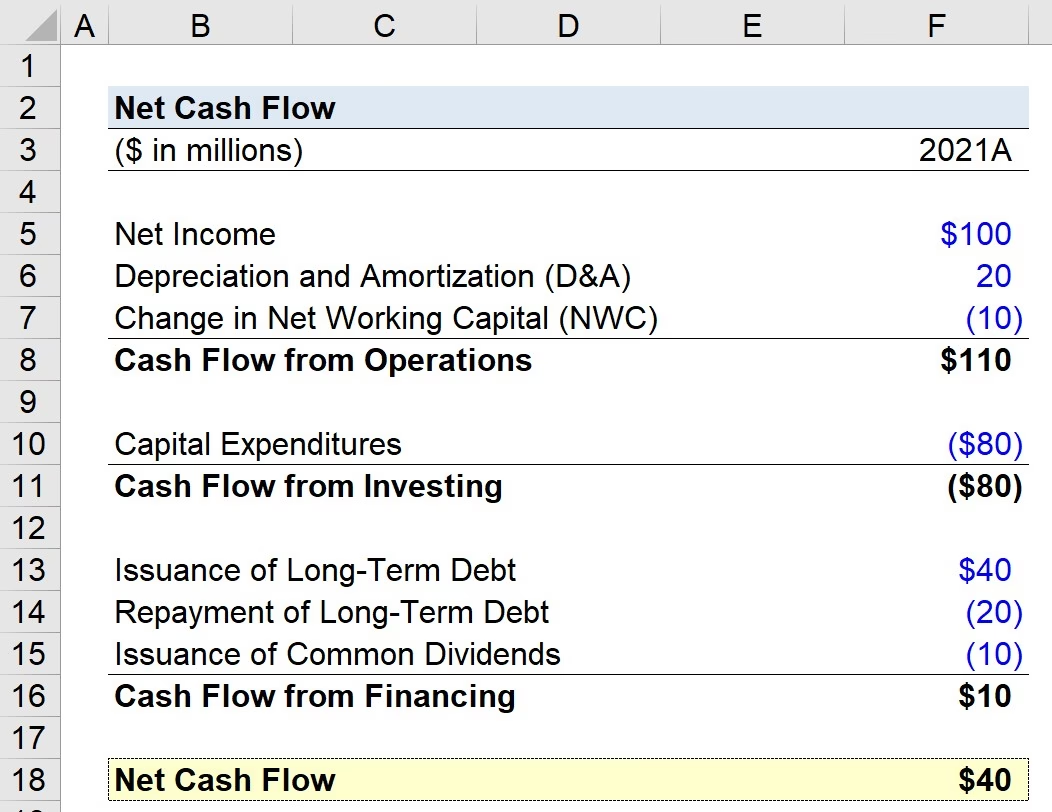

Przykład Rachunku Przepływów Pieniężnych metodą pośrednią

Poniżej przedstawiono przykład rachunku przepływów pieniężnych z działalności operacyjnej sporządzonego metodą pośrednią:

| Lp. | Wyszczególnienie | Okres A |

|---|---|---|

| Przepływy środków pieniężnych z działalności operacyjnej | -61 000,00 zł | |

| I | Zysk (strata) netto | 100 000 zł |

| II | Korekty razem | -161 000,00 zł |

| 1 | Amortyzacja | 15 000 zł |

| 2 | Zyski (straty) z tytułu różnic kursowych | 6 000 zł |

| 3 | Odsetki i udziały w zyskach | 0,00 zł |

| 4 | Zysk (strata) z działalności inwestycyjnej | - 40 000 zł |

| 5 | Zmiana stanu rezerw | 2 000 zł |

| 6 | Zmiana stanu zapasów | - 20 000 zł |

| 7 | Zmiana stanu należności | - 35 000 zł |

| 8 | Zmiana stanu zobowiązań krótkoterminowych za wyjątkiem kredytów i pożyczek (9) | - 89 000 zł |

| 9 | Zmiana stanu rozliczeń międzyokresowych (10) | 0,00 zł |

| 10 | Inne korekty (11) | 0,00 zł |

Jak widać z przykładu, zysk netto w wysokości 100 000 zł, po uwzględnieniu korekt, przekształcił się w ujemne przepływy pieniężne z działalności operacyjnej w wysokości -61 000 zł. To pokazuje, jak istotne jest analizowanie rachunku przepływów pieniężnych, a nie tylko rachunku zysków i strat.

Często Zadawane Pytania (FAQ)

Dlaczego metoda pośrednia jest tak popularna?

Metoda pośrednia jest popularna, ponieważ bazuje na danych łatwo dostępnych w systemie księgowym, czyli na zysku netto z rachunku zysków i strat oraz zmianach w bilansie. Nie wymaga bezpośredniego śledzenia wszystkich wpływów i wydatków gotówki, jak metoda bezpośrednia.

Czy metoda pośrednia jest trudna do zrozumienia?

Na początku metoda pośrednia może wydawać się skomplikowana, szczególnie ze względu na konieczność dokonywania korekt zysku netto. Jednak, po zrozumieniu logiki korekt i ich wpływu na przepływy pieniężne, staje się ona bardziej przystępna.

Dlaczego Rachunek Przepływów Pieniężnych jest tak ważny?

Rachunek przepływów pieniężnych jest kluczowy dla oceny płynności finansowej firmy. Pokazuje, czy firma generuje wystarczającą ilość gotówki, aby pokryć bieżące zobowiązania, inwestować i wypłacać dywidendy. Analiza cash flow pozwala na identyfikację potencjalnych problemów z płynnością i podjęcie działań zaradczych.

Czy zysk zawsze powinien być wyższy niż przepływy pieniężne?

Nie, nie zawsze. Wzajemna relacja zysku i przepływów pieniężnych zależy od wielu czynników, takich jak model biznesowy, faza rozwoju firmy, polityka kredytowa, cykl operacyjny. Ważne jest, aby analizować zarówno zysk, jak i przepływy pieniężne, aby uzyskać pełny obraz sytuacji finansowej firmy.

Podsumowanie

Rachunek przepływów pieniężnych jest nieocenionym narzędziem w zarządzaniu finansami przedsiębiorstwa. Pozwala zrozumieć, skąd firma pozyskuje gotówkę i na co ją wydaje. Metoda pośrednia, pomimo swojej specyfiki, jest praktycznym i szeroko stosowanym sposobem sporządzania rachunku przepływów pieniężnych z działalności operacyjnej. Kluczem do sukcesu jest dokładna analiza danych finansowych i zrozumienie zasad dokonywania korekt zysku netto. Pamiętaj, że zysk to nie zawsze gotówka, a świadome zarządzanie przepływami pieniężnymi to fundament stabilności i rozwoju każdego biznesu.

Jeśli chcesz poznać inne artykuły podobne do Zysk a gotówka: zrozumienie przepływów pieniężnych, możesz odwiedzić kategorię Rachunkowość.