22/04/2023

W świecie finansów i księgowości, termin bilans pojawia się bardzo często. Ale czym dokładnie jest bilans i dlaczego jest tak ważny? W najprostszym ujęciu, bilans w księgowości to podsumowanie finansowe firmy na dany moment, przedstawiające jej aktywa, pasywa i kapitał własny. Jest to kluczowe narzędzie do oceny kondycji finansowej przedsiębiorstwa i podejmowania świadomych decyzji biznesowych.

Co to jest bilans w księgowości?

Bilans można zdefiniować jako zestawienie aktywów i pasywów przedsiębiorstwa na określony dzień. Działa on na zasadzie równowagi – stąd nazwa „bilans”. Równanie bilansowe, które jest fundamentem księgowości, brzmi:

Aktywa = Pasywa + Kapitał własny

To proste równanie jest niezwykle potężne i stanowi podstawę do zrozumienia, jak działa bilans.

Aktywa: Co firma posiada?

Aktywa to wszystkie zasoby, które firma kontroluje i które mają wartość ekonomiczną. Można je podzielić na:

- Aktywa trwałe: Są to zasoby, które firma zamierza wykorzystywać przez dłużej niż rok. Przykłady to nieruchomości, maszyny, urządzenia, pojazdy, patenty i znaki towarowe. Aktywa trwałe są kluczowe dla długoterminowego funkcjonowania firmy i generowania przychodów w przyszłości.

- Aktywa obrotowe: Są to zasoby, które firma zamierza zużyć lub sprzedać w ciągu roku lub w cyklu operacyjnym, w zależności od tego, który okres jest dłuższy. Przykłady to zapasy, należności od odbiorców, środki pieniężne w kasie i na rachunkach bankowych, krótkoterminowe inwestycje. Aktywa obrotowe są niezbędne do codziennej działalności firmy i utrzymania płynności finansowej.

Aktywa reprezentują to, co firma posiada i co może wykorzystać do generowania przyszłych korzyści ekonomicznych.

Pasywa: Skąd pochodzi finansowanie?

Pasywa to zobowiązania firmy wobec innych podmiotów. Pokazują, skąd firma pozyskała środki na sfinansowanie swoich aktywów. Pasywa dzielimy na:

- Zobowiązania: Są to długi, które firma musi spłacić w przyszłości. Przykłady to kredyty bankowe, zobowiązania handlowe (wobec dostawców), zobowiązania podatkowe, zobowiązania z tytułu wynagrodzeń. Zobowiązania reprezentują źródło finansowania firmy, pochodzące od zewnętrznych wierzycieli.

- Kapitał własny: Reprezentuje udział właścicieli w aktywach firmy. Jest to różnica między aktywami a zobowiązaniami. Kapitał własny obejmuje kapitał podstawowy (wkład właścicieli), zyski zatrzymane (niewypłacone dywidendy) i inne elementy kapitału. Kapitał własny pokazuje, jaka część aktywów firmy jest finansowana przez właścicieli, a nie przez wierzycieli.

Pasywa zatem reprezentują źródła finansowania firmy – zarówno zewnętrzne (zobowiązania), jak i wewnętrzne (kapitał własny).

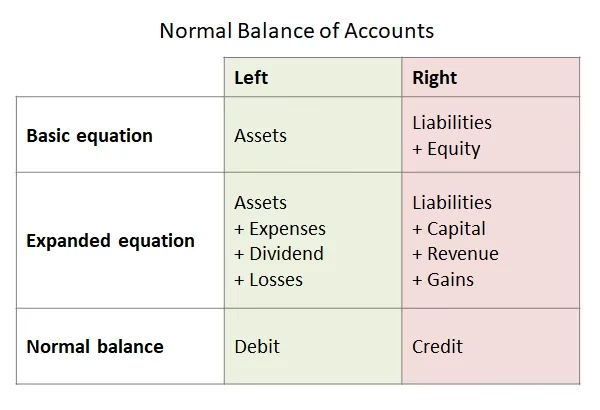

Bilans debetowy i bilans kredytowy

W księgowości, operacje gospodarcze są rejestrowane za pomocą zapisów debetowych i kredytowych. Każda transakcja wpływa co najmniej na dwa konta – jedno po stronie debetowej, a drugie po stronie kredytowej. Zasada podwójnego zapisu gwarantuje, że równanie bilansowe zawsze pozostaje zachowane.

Bilans konta to różnica między sumą zapisów debetowych a sumą zapisów kredytowych na danym koncie w określonym okresie.

- Bilans debetowy: Występuje, gdy suma zapisów debetowych na koncie jest większa niż suma zapisów kredytowych. Konta aktywów zazwyczaj mają bilans debetowy.

- Bilans kredytowy: Występuje, gdy suma zapisów kredytowych na koncie jest większa niż suma zapisów debetowych. Konta pasywów i kapitału własnego zazwyczaj mają bilans kredytowy.

- Bilans zerowy: Występuje, gdy suma zapisów debetowych jest równa sumie zapisów kredytowych. Konto jest wtedy „wyzerowane”.

Zrozumienie bilansów debetowych i kredytowych jest kluczowe do prawidłowego prowadzenia ksiąg rachunkowych i sporządzania bilansu.

Równoważenie bilansu (Balancing the books)

Równoważenie bilansu, często określane jako „balancing the books”, to proces upewniania się, że równanie bilansowe (Aktywa = Pasywa + Kapitał własny) jest zachowane. W praktyce oznacza to, że suma aktywów musi być zawsze równa sumie pasywów i kapitału własnego.

Proces równoważenia bilansu obejmuje:

- Sporządzenie bilansu próbnego: Jest to zestawienie wszystkich kont księgowych z ich saldami na koniec okresu sprawozdawczego. Bilans próbny służy do sprawdzenia, czy suma sald debetowych jest równa sumie sald kredytowych. Jeśli te sumy się nie zgadzają, oznacza to, że w księgach rachunkowych wystąpiły błędy.

- Wykrywanie i korygowanie błędów: Jeśli bilans próbny wykaże niezgodność, konieczne jest zidentyfikowanie i skorygowanie błędów. Błędy mogą wynikać np. z nieprawidłowego zaksięgowania transakcji, pominięcia transakcji, czy błędów w obliczeniach.

- Doprowadzenie do równowagi: Po skorygowaniu błędów, bilans próbny powinien wykazać równość sum sald debetowych i kredytowych. Oznacza to, że bilans został zrównoważony i równanie bilansowe jest spełnione.

Równoważenie bilansu jest fundamentalnym procesem w księgowości, zapewniającym rzetelność i wiarygodność informacji finansowych.

Bilans a rachunek zysków i strat

Bilans jest jednym z dwóch podstawowych sprawozdań finansowych (obok rachunku zysków i strat). Chociaż oba sprawozdania są ze sobą powiązane, prezentują różne aspekty działalności firmy.

- Bilans: Jak już wspomniano, bilans przedstawia sytuację finansową firmy na dany moment (tzw. „zdjęcie” finansowe). Pokazuje, co firma posiada (aktywa) i skąd to finansowanie pochodzi (pasywa i kapitał własny) na konkretny dzień, np. na koniec miesiąca, kwartału lub roku.

- Rachunek zysków i strat: Natomiast rachunek zysków i strat przedstawia wyniki finansowe firmy za dany okres (tzw. „film” finansowy). Pokazuje przychody, koszty i wynik finansowy (zysk lub strata) firmy w określonym czasie, np. w ciągu miesiąca, kwartału lub roku.

Oba sprawozdania są ze sobą powiązane, ponieważ wynik finansowy z rachunku zysków i strat (zysk lub strata netto) jest przenoszony na bilans i wpływa na kapitał własny. Zysk netto zwiększa kapitał własny, natomiast strata netto go zmniejsza.

Dla pełnego obrazu sytuacji finansowej firmy, konieczna jest analiza zarówno bilansu, jak i rachunku zysków i strat.

Podsumowanie i znaczenie bilansu

Bilans jest fundamentem księgowości i kluczowym sprawozdaniem finansowym, dostarczającym cennych informacji o kondycji finansowej przedsiębiorstwa. Umożliwia on:

- Ocenę majątku firmy: Bilans pokazuje, jakie zasoby kontroluje firma i jaką mają one wartość.

- Ocenę struktury kapitału: Bilans informuje, w jaki sposób aktywa firmy są finansowane – czy głównie z kapitału własnego, czy z zobowiązań.

- Analizę płynności finansowej: Poprzez analizę aktywów obrotowych i zobowiązań krótkoterminowych, bilans pozwala ocenić zdolność firmy do regulowania bieżących zobowiązań.

- Porównania międzyokresowe i branżowe: Bilans umożliwia porównanie sytuacji finansowej firmy w różnych okresach oraz z innymi firmami z branży.

- Podejmowanie decyzji biznesowych: Informacje zawarte w bilansie są niezbędne do podejmowania świadomych decyzji dotyczących inwestycji, finansowania i rozwoju firmy.

Zrozumienie bilansu jest kluczowe nie tylko dla księgowych i finansistów, ale również dla przedsiębiorców, menedżerów, inwestorów i wszystkich osób zainteresowanych zdrowiem finansowym firmy.

Najczęściej zadawane pytania (FAQ)

- Co to jest bilans debetowy?

- Bilans debetowy występuje, gdy suma zapisów debetowych na koncie jest większa niż suma zapisów kredytowych. Konta aktywów zazwyczaj mają bilans debetowy.

- Co to jest bilans kredytowy?

- Bilans kredytowy występuje, gdy suma zapisów kredytowych na koncie jest większa niż suma zapisów debetowych. Konta pasywów i kapitału własnego zazwyczaj mają bilans kredytowy.

- Jakie jest podstawowe równanie bilansowe?

- Podstawowe równanie bilansowe to: Aktywa = Pasywa + Kapitał własny.

- Co to znaczy „równoważenie bilansu”?

- „Równoważenie bilansu” to proces upewniania się, że równanie bilansowe jest zachowane, czyli że suma aktywów jest równa sumie pasywów i kapitału własnego.

- Jaka jest różnica między bilansem a rachunkiem zysków i strat?

- Bilans przedstawia sytuację finansową firmy na dany moment, natomiast rachunek zysków i strat przedstawia wyniki finansowe firmy za dany okres.

Jeśli chcesz poznać inne artykuły podobne do Bilans w księgowości: Klucz do zrozumienia finansów firmy, możesz odwiedzić kategorię Księgowość.