26/02/2024

Wewnątrzwspólnotowe nabycie towarów, skrótowo określane jako WNT, to transakcja, która dla wielu polskich przedsiębiorców stanowi istotny element ich działalności. Prawidłowe rozliczenie WNT ma kluczowe znaczenie dla uniknięcia problemów z organami podatkowymi i zapewnienia zgodności z obowiązującymi przepisami. W tym artykule przyjrzymy się bliżej zasadom rozliczania WNT, definicji tego pojęcia, regulacjom prawnym oraz praktycznym aspektom, z którymi mogą się spotkać przedsiębiorcy.

Definicja i regulacje prawne WNT

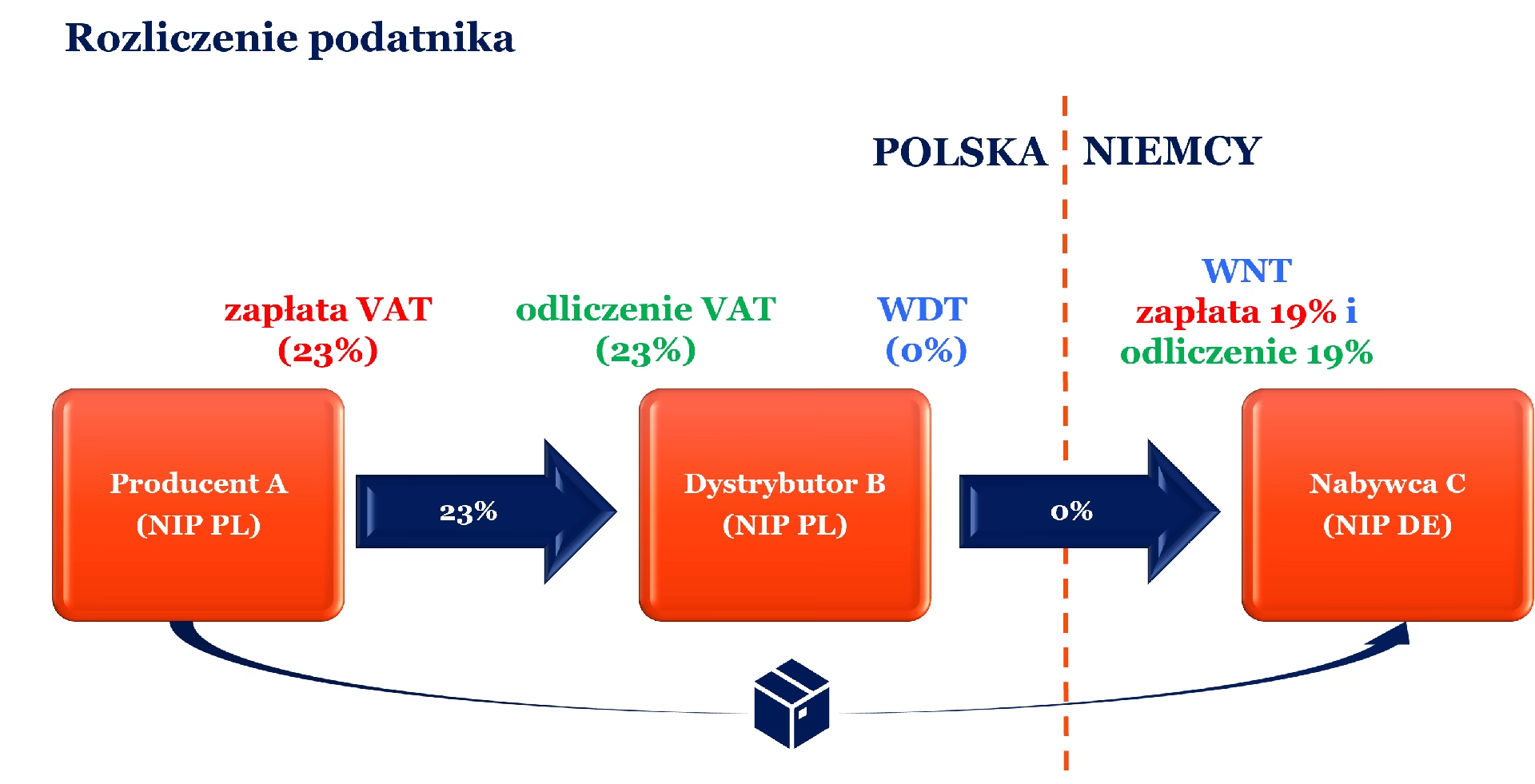

Instytucję WNT reguluje ustawa o podatku od towarów i usług (VAT). Zgodnie z art. 9 ust. 1 tej ustawy, za wewnątrzwspólnotowe nabycie towaru uznaje się nabycie prawa do rozporządzania towarami jak właściciel, w sytuacji gdy towary te są wysyłane lub transportowane na terytorium Polski z innego państwa członkowskiego Unii Europejskiej. Kluczowe jest, aby transport towarów przekraczał granicę państwa członkowskiego.

Warto zwrócić uwagę, że ustawa o VAT wymienia WNT jako czynność podlegającą opodatkowaniu podatkiem VAT na terytorium kraju (art. 5 ust. 1 pkt 4). Oznacza to, że WNT, co do zasady, podlega opodatkowaniu w Polsce, kraju nabywcy.

Neutralność podatkowa WNT

Chociaż WNT jest czynnością opodatkowaną, w wielu przypadkach może być neutralne podatkowo dla polskiego nabywcy. Dzieje się tak, gdy nabywca ma pełne prawo do odliczenia podatku VAT naliczonego w związku z tą transakcją. Podstawą prawną dla odliczenia VAT jest art. 86 ust. 1 ustawy o VAT. Warunkiem neutralności podatkowej jest zatem prowadzenie działalności gospodarczej, w ramach której nabywane towary są wykorzystywane do czynności opodatkowanych VAT.

Jednak, aby skorzystać z prawa do odliczenia VAT, podatnik musi spełnić określone formalności i wykazać transakcję WNT we właściwej deklaracji podatkowej. Należy pamiętać o terminach i prawidłowym dokumentowaniu transakcji.

Dokumentowanie WNT

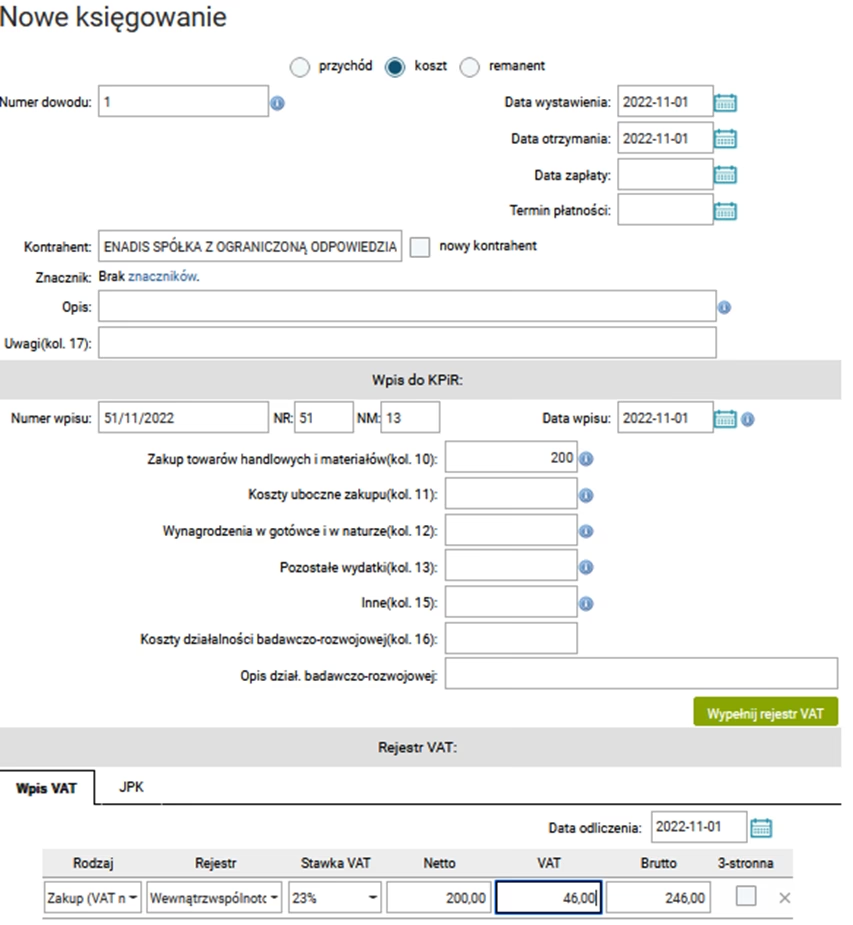

Prawidłowe dokumentowanie transakcji WNT jest niezbędne dla celów podatkowych. Podstawowym dokumentem potwierdzającym WNT jest faktura wystawiona przez dostawcę z innego państwa członkowskiego UE. Faktura ta powinna zawierać niezbędne dane, takie jak numery identyfikacji podatkowej VAT zarówno sprzedawcy, jak i nabywcy (z prefiksem PL), opis towarów, wartość transakcji oraz stawkę VAT (często 0% VAT po stronie sprzedawcy, gdyż transakcja opodatkowana jest w kraju nabywcy).

Oprócz faktury, istotne mogą być również dokumenty transportowe potwierdzające przemieszczenie towarów z innego państwa członkowskiego do Polski. W zależności od rodzaju transportu, mogą to być np. listy przewozowe CMR, dokumenty spedytorskie czy inne dokumenty potwierdzające transport.

Problemy i wyzwania w rozliczaniu WNT

Pomimo jasnych przepisów, rozliczanie WNT może sprawiać trudności przedsiębiorcom. Często pojawiają się spory z organami podatkowymi dotyczące prawa do odliczenia VAT, szczególnie w kontekście terminów i formalności.

Z orzecznictwa sądowego wynika, że organy podatkowe nie zawsze interpretują przepisy VAT na korzyść podatników. Przykładowo, problem pojawiał się w kwestii terminu odliczenia VAT naliczonego z tytułu WNT. Przepisy krajowe początkowo wprowadzały ograniczenia czasowe, które były kwestionowane przez sądy administracyjne i Trybunał Sprawiedliwości Unii Europejskiej (TSUE).

Wyroki TSUE i sądów administracyjnych

Orzecznictwo TSUE oraz polskich sądów administracyjnych miało istotny wpływ na praktykę rozliczania WNT. Wiele wyroków potwierdziło, że polskie przepisy dotyczące terminów odliczenia VAT w WNT były niezgodne z dyrektywą VAT. Sądy podkreślały, że prawo do odliczenia VAT jest fundamentalnym prawem podatnika i nie może być ograniczane przez nadmierne formalności czy krótkie terminy.

Przykładowo, wyrok TSUE z 18 marca 2021 r. potwierdził sprzeczność polskich przepisów z dyrektywą VAT w zakresie niekorzystnych dla przedsiębiorców regulacji dotyczących odliczenia VAT przy WNT. Podobnie, wyrok TSUE z 9 września 2021 r. uznał za niezgodny z prawem UE obowiązek wcześniejszej zapłaty podatku VAT od WNT paliw, który był elementem tzw. pakietu paliwowego.

Wyroki te pokazują, że przedsiębiorcy nie powinni bać się dochodzić swoich praw w sporach z fiskusem. W przypadku wątpliwości co do interpretacji przepisów dotyczących WNT, warto skorzystać z pomocy doradcy podatkowego lub prawnika.

Najczęściej zadawane pytania (FAQ) dotyczące WNT

- Co to jest WNT?

Wewnątrzwspólnotowe nabycie towarów to nabycie prawa do rozporządzania towarami jak właściciel, gdy towary są transportowane z innego państwa członkowskiego UE do Polski. - Czy WNT zawsze podlega opodatkowaniu w Polsce?

Tak, co do zasady WNT jest opodatkowane VAT w Polsce. - Czy można odliczyć VAT od WNT?

Tak, jeśli nabywca jest czynnym podatnikiem VAT i towary są wykorzystywane do czynności opodatkowanych. - Jakie dokumenty są potrzebne do rozliczenia WNT?

Faktura od dostawcy z UE oraz dokumenty transportowe. - Co zrobić, gdy organy podatkowe kwestionują prawo do odliczenia VAT od WNT?

Warto skonsultować się z doradcą podatkowym lub prawnikiem i rozważyć odwołanie od decyzji organów podatkowych.

Podsumowanie

Rozliczanie WNT, choć na pierwszy rzut oka może wydawać się skomplikowane, w praktyce opiera się na jasnych zasadach. Kluczowe jest zrozumienie definicji WNT, regulacji prawnych oraz warunków neutralności podatkowej. Prawidłowe dokumentowanie transakcji oraz znajomość aktualnego orzecznictwa sądowego pomogą przedsiębiorcom uniknąć problemów z organami podatkowymi i efektywnie rozliczać transakcje wewnątrzwspólnotowe. W razie wątpliwości, zawsze warto skorzystać z profesjonalnego wsparcia, aby zapewnić zgodność z przepisami i bezpieczeństwo prowadzonej działalności gospodarczej.

Jeśli chcesz poznać inne artykuły podobne do WNT: Jak Prawidłowo Rozliczyć Zakupy?, możesz odwiedzić kategorię Rachunkowość.