03/05/2022

W dynamicznym świecie finansów i księgowości, precyzja i aktualność danych są kluczowe dla podejmowania trafnych decyzji biznesowych. Jednym z fundamentów rzetelnego obrazu finansowego przedsiębiorstwa są rozliczenia międzyokresowe, często określane mianem accrual. Zrozumienie tego pojęcia jest niezbędne dla każdego, kto zajmuje się finansami firmy, od przedsiębiorców, przez księgowych, po inwestorów.

- Co to jest accrual, czyli rozliczenia międzyokresowe?

- Rodzaje rozliczeń międzyokresowych (Accruals)

- Dlaczego rozliczenia międzyokresowe są ważne?

- Accrual a rachunkowość kasowa (Cash Accounting)

- Jak księgować rozliczenia międzyokresowe?

- Rozliczenia międzyokresowe w bilansie i rachunku zysków i strat

- Zalety i wady stosowania rozliczeń międzyokresowych

- Najczęściej zadawane pytania (FAQ) dotyczące accrual

- Podsumowanie

Co to jest accrual, czyli rozliczenia międzyokresowe?

Termin accrual, tłumaczone na język polski jako przyrost lub kwota narosła, w kontekście księgowości odnosi się do zasady memoriałowej i rozliczeń międzyokresowych. W najprostszych słowach, accrual oznacza ujmowanie przychodów i kosztów w okresach, w których zostały faktycznie uzyskane lub poniesione, a niekoniecznie w okresach, w których nastąpił przepływ środków pieniężnych. Jest to fundamentalna zasada rachunkowości, która ma na celu zapewnienie, że sprawozdania finansowe wiernie odzwierciedlają rzeczywistą sytuację ekonomiczną przedsiębiorstwa w danym okresie.

Zasada memoriałowa – fundament accrual

Zasada memoriałowa to serce rozliczeń międzyokresowych. Mówi ona, że przychody i koszty powinny być rozpoznawane w momencie ich powstania, niezależnie od terminu zapłaty. Dzięki temu, sprawozdania finansowe prezentują dokładniejszy obraz wyników działalności firmy, ponieważ uwzględniają wszystkie transakcje, które miały miejsce w danym okresie, nawet jeśli płatności za nie zostaną dokonane w przyszłości lub zostały dokonane w przeszłości, ale dotyczą bieżącego okresu.

Rodzaje rozliczeń międzyokresowych (Accruals)

Rozliczenia międzyokresowe dzielimy na dwie główne kategorie:

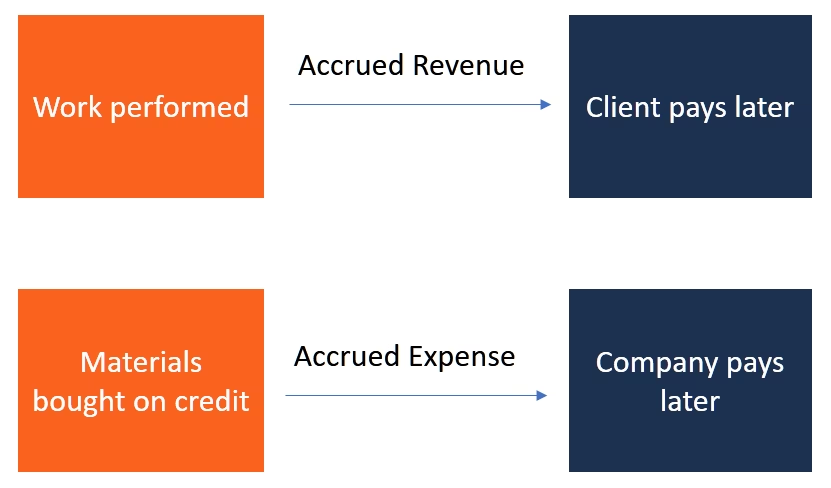

- Rozliczenia międzyokresowe czynne (Accrued Revenues): Dotyczą przychodów, które zostały już zarobione przez firmę, ale jeszcze nie zostały opłacone przez klientów. Innymi słowy, usługa została wykonana lub towar dostarczony, ale faktura jeszcze nie została zapłacona.

- Rozliczenia międzyokresowe bierne (Accrued Expenses): Dotyczą kosztów, które firma poniosła w danym okresie, ale jeszcze za nie nie zapłaciła. Przykładowo, pracownicy przepracowali dany miesiąc, więc firma poniosła koszt wynagrodzeń, ale wypłata nastąpi dopiero w kolejnym miesiącu.

Przykłady rozliczeń międzyokresowych

Aby lepiej zrozumieć, jak accrual działa w praktyce, przyjrzyjmy się kilku konkretnym przykładom:

Rozliczenia międzyokresowe czynne (Accrued Revenues):

- Odsetki od lokat bankowych: Bank nalicza odsetki od lokaty na koniec miesiąca, ale wypłaca je dopiero na początku następnego miesiąca. Przychód z odsetek powinien być ujęty w miesiącu, w którym został naliczony (zarobiony), a nie w miesiącu, w którym został wypłacony.

- Usługi wykonane na kredyt: Firma świadczy usługi dla klienta w grudniu, ale fakturę wystawia i otrzymuje zapłatę w styczniu. Przychód z usług powinien być ujęty w grudniu, kiedy usługa została wykonana.

- Najem powierzchni: Firma wynajmuje powierzchnię biurową. Czynsz za grudzień jest płatny z góry, na początku grudnia. Przychód z najmu za grudzień powinien być ujęty w grudniu, mimo że płatność nastąpiła wcześniej.

Rozliczenia międzyokresowe bierne (Accrued Expenses):

- Wynagrodzenia pracowników: Pracownicy pracują w grudniu, ale wypłata wynagrodzeń następuje w styczniu. Koszt wynagrodzeń powinien być ujęty w grudniu, w okresie, w którym praca została wykonana.

- Odsetki od kredytów: Odsetki od kredytu naliczają się każdego dnia, ale płatność odsetek następuje na koniec miesiąca lub kwartału. Koszt odsetek powinien być ujęty w okresie, w którym zostały naliczone, a nie w okresie, w którym zostały zapłacone.

- Podatek od nieruchomości: Podatek od nieruchomości dotyczy całego roku, ale płatny jest w ratach w ciągu roku lub jednorazowo. Część podatku dotycząca danego okresu sprawozdawczego (np. miesiąca) powinna być ujęta jako koszt w tym okresie, niezależnie od terminu płatności.

- Amortyzacja: Amortyzacja to systematyczne rozłożenie kosztu środka trwałego w czasie jego użytkowania. Jest to przykład kosztu, który jest ponoszony w każdym okresie użytkowania środka trwałego, mimo że wydatek na jego zakup został poniesiony jednorazowo w przeszłości.

Dlaczego rozliczenia międzyokresowe są ważne?

Stosowanie rozliczeń międzyokresowych jest kluczowe dla rzetelności i wiarygodności sprawozdań finansowych. Dzięki nim, sprawozdania finansowe:

- Prezentują realny obraz wyników działalności firmy w danym okresie.

- Umożliwiają porównywanie wyników finansowych firmy w różnych okresach.

- Dostarczają dokładnych danych do analizy finansowej i podejmowania decyzji biznesowych.

- Są zgodne z zasadami rachunkowości i standardami sprawozdawczości finansowej.

Brak stosowania rozliczeń międzyokresowych może prowadzić do zniekształcenia obrazu finansowego firmy. Przykładowo, zaniżenie kosztów w danym okresie (poprzez nieuwzględnienie rozliczeń międzyokresowych biernych) może zawyżyć zysk i wprowadzić w błąd inwestorów i innych interesariuszy.

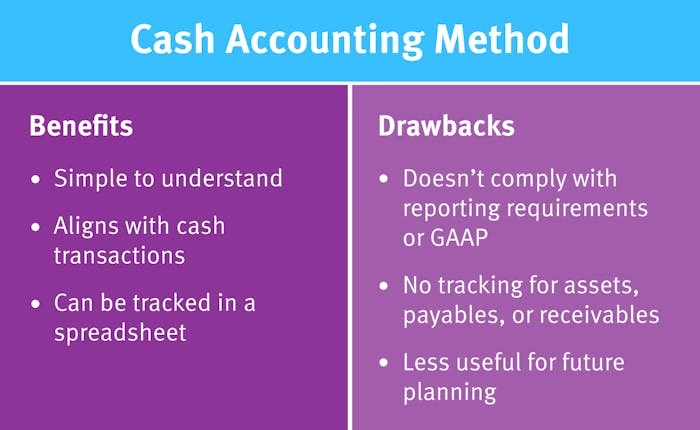

Accrual a rachunkowość kasowa (Cash Accounting)

Warto odróżnić rachunkowość memoriałową (opartą na accrual) od rachunkowości kasowej. W rachunkowości kasowej, przychody i koszty są ujmowane dopiero w momencie wpływu lub wypływu środków pieniężnych. Jest to prostsza metoda, ale mniej dokładna i nieodpowiednia dla większości przedsiębiorstw, szczególnie tych prowadzących działalność na większą skalę.

Tabela porównawcza: Rachunkowość memoriałowa vs. Rachunkowość kasowa

| Cecha | Rachunkowość Memoriałowa (Accrual) | Rachunkowość Kasowa (Cash) |

|---|---|---|

| Moment ujęcia przychodów i kosztów | Moment powstania (zarobienia lub poniesienia) | Moment wpływu lub wypływu środków pieniężnych |

| Złożoność | Bardziej złożona | Prostsza |

| Dokładność | Bardziej dokładna i wiernie odzwierciedla sytuację finansową | Mniej dokładna, może zniekształcać obraz finansowy |

| Zastosowanie | Standard dla większości przedsiębiorstw, wymagana przez przepisy | Dopuszczalna dla małych firm o prostej strukturze |

| Rozliczenia międzyokresowe | Wykorzystuje rozliczenia międzyokresowe czynne i bierne | Nie wykorzystuje rozliczeń międzyokresowych |

Jak księgować rozliczenia międzyokresowe?

Księgowanie rozliczeń międzyokresowych wymaga utworzenia odpowiednich kont księgowych w planie kont firmy. Zazwyczaj stosuje się konta:

- Rozliczenia międzyokresowe czynne (np. konto "Rozliczenia międzyokresowe czynne przychodów", "Należne odsetki") - aktywa bilansu.

- Rozliczenia międzyokresowe bierne (np. konto "Rozliczenia międzyokresowe bierne kosztów", "Zobowiązania z tytułu wynagrodzeń", "Naliczony podatek od nieruchomości") - pasywa bilansu.

Przykład księgowania rozliczenia międzyokresowego biernego (wynagrodzenia):

Załóżmy, że firma naliczyła wynagrodzenia za grudzień w wysokości 10 000 PLN, które zostaną wypłacone w styczniu.

Zapis księgowy w grudniu:

Dt (Debet - WN): Koszty wynagrodzeń 10 000 PLN

Ct (Credit - MA): Rozliczenia międzyokresowe bierne kosztów (Zobowiązania z tytułu wynagrodzeń) 10 000 PLN

Ten zapis księgowy powoduje, że koszt wynagrodzeń jest ujęty w grudniu (w okresie, w którym praca została wykonana), a jednocześnie powstaje zobowiązanie do wypłaty tych wynagrodzeń w przyszłości (rozliczenie międzyokresowe bierne).

Zapis księgowy w styczniu (przy wypłacie wynagrodzeń):

Dt (Debet - WN): Rozliczenia międzyokresowe bierne kosztów (Zobowiązania z tytułu wynagrodzeń) 10 000 PLN

Ct (Credit - MA): Kasa/Rachunek bankowy 10 000 PLN

W styczniu, przy wypłacie wynagrodzeń, zobowiązanie z tytułu rozliczeń międzyokresowych biernych jest likwidowane, a wypływ środków pieniężnych jest księgowany na koncie kasy lub rachunku bankowego.

Rozliczenia międzyokresowe w bilansie i rachunku zysków i strat

Rozliczenia międzyokresowe mają istotny wpływ na bilans i rachunek zysków i strat firmy.

- Bilans: Rozliczenia międzyokresowe czynne są prezentowane w aktywach bilansu jako należności krótkoterminowe. Rozliczenia międzyokresowe bierne są prezentowane w pasywach bilansu jako zobowiązania krótkoterminowe.

- Rachunek zysków i strat: Koszty wynikające z rozliczeń międzyokresowych biernych są ujmowane w kosztach operacyjnych. Przychody wynikające z rozliczeń międzyokresowych czynnych są ujmowane w przychodach operacyjnych.

Zalety i wady stosowania rozliczeń międzyokresowych

Zalety:

- Wierność obrazu finansowego: Sprawozdania finansowe dokładniej odzwierciedlają rzeczywistość ekonomiczną firmy.

- Porównywalność: Umożliwiają porównywanie wyników finansowych w różnych okresach.

- Lepsze decyzje: Dostarczają bardziej wiarygodnych danych do podejmowania decyzji biznesowych.

- Zgodność z przepisami: Zgodność z zasadami rachunkowości i standardami sprawozdawczości finansowej.

Wady:

- Złożoność: Wymagają większej wiedzy i staranności w księgowaniu.

- Subiektywność: Niektóre rozliczenia (np. szacunki wartości rezerw) mogą być subiektywne.

- Potencjalne błędy: Istnieje ryzyko popełnienia błędów przy szacowaniu i księgowaniu rozliczeń międzyokresowych.

Najczęściej zadawane pytania (FAQ) dotyczące accrual

- Czy accrual jest obowiązkowy? Tak, dla większości przedsiębiorstw stosowanie rachunkowości memoriałowej opartej na accrual jest obowiązkowe i wynika z przepisów prawa bilansowego.

- Kiedy należy stosować rozliczenia międzyokresowe? Rozliczenia międzyokresowe należy stosować zawsze, gdy przychody i koszty dotyczą danego okresu sprawozdawczego, ale płatność nastąpi w innym okresie.

- Jakie są najczęstsze błędy w rozliczeniach międzyokresowych? Częstymi błędami są pominięcie rozliczeń międzyokresowych, nieprawidłowe oszacowanie kwot, oraz nieprawidłowe zaklasyfikowanie rozliczeń jako czynnych lub biernych.

- Czy małe firmy mogą stosować rachunkowość kasową? W niektórych przypadkach, małe firmy o prostej strukturze i niskich obrotach mogą być zwolnione z obowiązku stosowania rachunkowości memoriałowej i mogą stosować rachunkowość kasową. Należy jednak sprawdzić obowiązujące przepisy w danym kraju.

Podsumowanie

Rozliczenia międzyokresowe (accrual) są nieodzownym elementem rachunkowości memoriałowej i kluczowym narzędziem do zapewnienia rzetelności i wiarygodności sprawozdań finansowych. Zrozumienie ich istoty i prawidłowe stosowanie jest niezbędne dla każdego, kto zajmuje się finansami firmy. Dzięki accrual, sprawozdania finansowe prezentują prawdziwy obraz wyników działalności przedsiębiorstwa, umożliwiając podejmowanie trafnych decyzji biznesowych i budowanie zaufania wśród inwestorów i innych interesariuszy.

Jeśli chcesz poznać inne artykuły podobne do Rozliczenia międzyokresowe bierne i czynne: Co to jest accrual?, możesz odwiedzić kategorię Księgowość.