17/01/2023

Prosta Spółka Akcyjna (PSA) to stosunkowo nowa forma prawna w polskim systemie, która zyskuje na popularności wśród przedsiębiorców, szczególnie tych działających w innowacyjnych branżach. Została stworzona, aby uprościć i unowocześnić prowadzenie działalności gospodarczej, jednak jak każda spółka, wiąże się z określonymi obowiązkami podatkowymi i kosztami. Zrozumienie tych aspektów jest kluczowe dla podjęcia świadomej decyzji o wyborze PSA jako formy prowadzenia biznesu. W tym artykule szczegółowo omówimy podatki i koszty, z jakimi muszą liczyć się przedsiębiorcy decydujący się na Prostą Spółkę Akcyjną.

Jakie podatki płaci Prosta Spółka Akcyjna? Podatek CIT i estoński CIT

Podstawowym podatkiem, który obciąża Prostą Spółkę Akcyjną, jest podatek dochodowy od osób prawnych (CIT). PSA, jako spółka kapitałowa, podlega standardowym zasadom opodatkowania CIT, podobnie jak spółka z ograniczoną odpowiedzialnością czy tradycyjna spółka akcyjna. Oznacza to, że spółka jest zobowiązana do płacenia CIT od osiągniętego dochodu.

Stawki podatku CIT dla PSA

W Polsce obowiązują dwie stawki podatku CIT: 9% i 19%. Stawka 9% jest preferencyjna i przeznaczona dla tzw. małych podatników oraz podatników rozpoczynających działalność. Status małego podatnika w CIT przysługuje firmom, których przychody brutto w poprzednim roku podatkowym nie przekroczyły 2 milionów euro. Jeśli Prosta Spółka Akcyjna spełnia to kryterium, może korzystać z niższej, 9% stawki CIT. Pozostałe PSA, których przychody przekroczą wspomniany limit, podlegają opodatkowaniu stawką 19%.

Warto jednak podkreślić, że preferencyjna stawka 9% nie zawsze ma zastosowanie. Przykładowo, nie obejmuje ona dochodów z zysków kapitałowych. Co więcej, w pewnych sytuacjach, np. przy przekształceniu spółki osobowej w PSA, skorzystanie z 9% stawki może być wyłączone.

Estoński CIT dla Prostej Spółki Akcyjnej

Prosta Spółka Akcyjna, dzięki zmianom wprowadzonym w ramach „Polskiego Ładu”, zyskała dostęp do alternatywnej formy opodatkowania – estońskiego CIT. Jest to ryczałtowy sposób rozliczania podatku dochodowego, który polega na przesunięciu momentu opodatkowania na czas wypłaty zysku ze spółki. Zamiast płacić zaliczki na CIT co miesiąc, podatek jest płacony dopiero w momencie dystrybucji zysku, np. w formie dywidendy.

Stawki estońskiego CIT są wyższe niż standardowe stawki CIT i wynoszą odpowiednio 10% dla małych podatników i 20% dla pozostałych. Na pierwszy rzut oka mogą wydawać się niekorzystne, jednak w dłuższej perspektywie, uwzględniając przesunięcie momentu opodatkowania i potencjalne korzyści z reinwestycji zysków w spółce, estoński CIT może być atrakcyjną opcją. Należy jednak pamiętać, że wybór estońskiego CIT wymaga spełnienia określonych warunków i nie zawsze będzie optymalny dla każdej Prostej Spółki Akcyjnej. Każdy przypadek należy analizować indywidualnie.

Obowiązki PSA jako podatnika CIT

Prosta Spółka Akcyjna, jako podatnik CIT, ma szereg obowiązków. Musi przede wszystkim prawidłowo rozpoznawać przychody i koszty uzyskania przychodów, zgodnie z przepisami ustawy o CIT. Konieczne jest również prowadzenie odpowiedniej rachunkowości podatkowej, która pozwala na ustalenie podstawy opodatkowania i obliczenie należnego podatku. W przypadku estońskiego CIT, obowiązki w zakresie rachunkowości podatkowej są uproszczone – nie ma konieczności ustalania kosztów uzyskania przychodów i odpisów amortyzacyjnych w sposób podatkowy.

Ulgi podatkowe dla PSA

PSA, jako podatnik CIT, może korzystać z dostępnych ulg podatkowych. Do najpopularniejszych należą ulga na działalność badawczo-rozwojową (B+R) oraz preferencyjne opodatkowanie dochodów z kwalifikowanych praw własności intelektualnej (IP Box). Ulga B+R pozwala na odliczenie od podstawy opodatkowania kosztów poniesionych na działalność badawczo-rozwojową, co może znacząco obniżyć podatek CIT. IP Box z kolei umożliwia opodatkowanie preferencyjną 5% stawką CIT dochodów generowanych przez kwalifikowane prawa własności intelektualnej, np. patenty, autorskie prawa do programów komputerowych. Aby skorzystać z tych ulg, Prosta Spółka Akcyjna musi spełnić określone warunki, takie same jak dla innych podatników CIT.

Czy Prosta Spółka Akcyjna płaci ZUS?

Kwestia składek ZUS w Prostej Spółce Akcyjnej jest nieco specyficzna. Co do zasady, sama spółka, jako osoba prawna, nie podlega obowiązkowym ubezpieczeniom społecznym. Obowiązek ten może jednak dotyczyć akcjonariuszy PSA, w zależności od charakteru ich wkładu do spółki.

ZUS obciąża tych akcjonariuszy, którzy wnoszą do Prostej Spółki Akcyjnej wkład w postaci pracy lub świadczenia usług. Jeśli wkład akcjonariusza ma charakter pieniężny lub aportu (wkładu niepieniężnego posiadającego zdolność aportową), obowiązek ubezpieczeń społecznych nie powstaje. Jest to istotna różnica w porównaniu np. do spółki z ograniczoną odpowiedzialnością, gdzie wspólnicy często podlegają ZUS.

Płatnikiem składek ZUS jest w tym przypadku akcjonariusz, a nie Prosta Spółka Akcyjna. Warto również pamiętać, że wstrzymanie świadczenia pracy lub usług na rzecz spółki powoduje zawieszenie obowiązku opłacania składek ZUS.

Koszty prowadzenia Prostej Spółki Akcyjnej

Prowadzenie Prostej Spółki Akcyjnej, oprócz podatków, wiąże się z różnymi kosztami. Można je podzielić na koszty związane z założeniem spółki, koszty księgowości, koszty rejestru akcjonariuszy oraz inne koszty operacyjne.

Koszty założenia PSA

Koszty założenia Prostej Spółki Akcyjnej zależą od sposobu zawarcia umowy spółki. Umowę można zawrzeć na dwa sposoby:

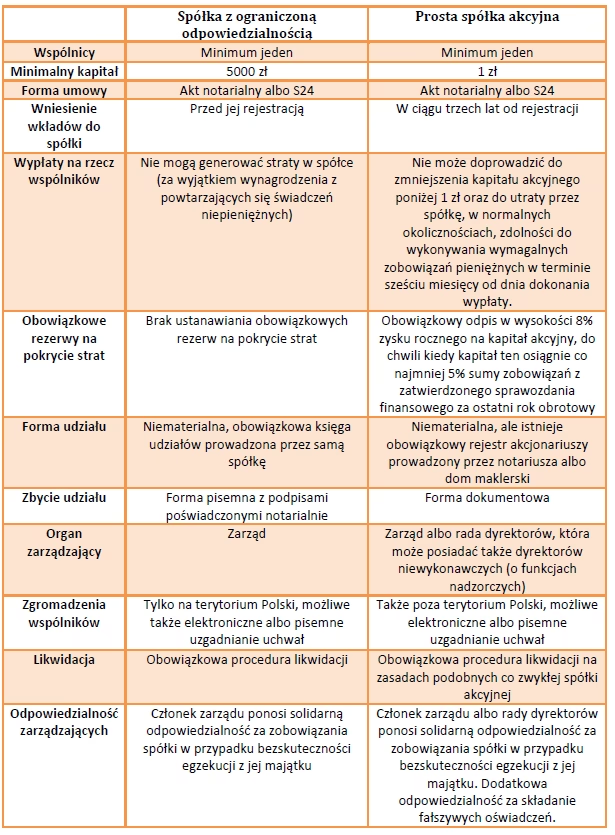

- W formie aktu notarialnego – jest to tradycyjna forma, dająca większą swobodę w kształtowaniu treści umowy spółki. Koszt aktu notarialnego zależy od wartości kapitału akcyjnego, ale przy minimalnym kapitale 1 zł opłata notarialna wyniesie około 100 zł. Do tego należy doliczyć koszty wypisów aktu notarialnego (ok. 6 zł za stronę) oraz opłatę sądową za wpis do KRS (600 zł).

- Za pośrednictwem systemu S24 – jest to uproszczona, elektroniczna procedura zakładania spółki. Koszt jest znacznie niższy i wynosi 350,69 zł (opłata za wpis do KRS, ogłoszenie w Monitorze Sądowym i Gospodarczym oraz prowizja za transakcję). Jednak S24 ogranicza możliwość modyfikacji umowy spółki i nie pozwala np. na wniesienie aportu.

Wybór metody zależy od indywidualnych potrzeb i preferencji założycieli.

Koszty księgowości PSA

Prosta Spółka Akcyjna, jako spółka kapitałowa, jest zobowiązana do prowadzenia pełnej księgowości. Można to robić samodzielnie, ale większość przedsiębiorców decyduje się na outsourcing usług księgowych. Koszt obsługi księgowej zależy od wielu czynników, takich jak zakres usług, liczba dokumentów, wielkość firmy księgowej, lokalizacja. Ceny wahają się od kilkuset złotych (ok. 400-500 zł) do nawet 1500 zł i więcej miesięcznie za pełną księgowość.

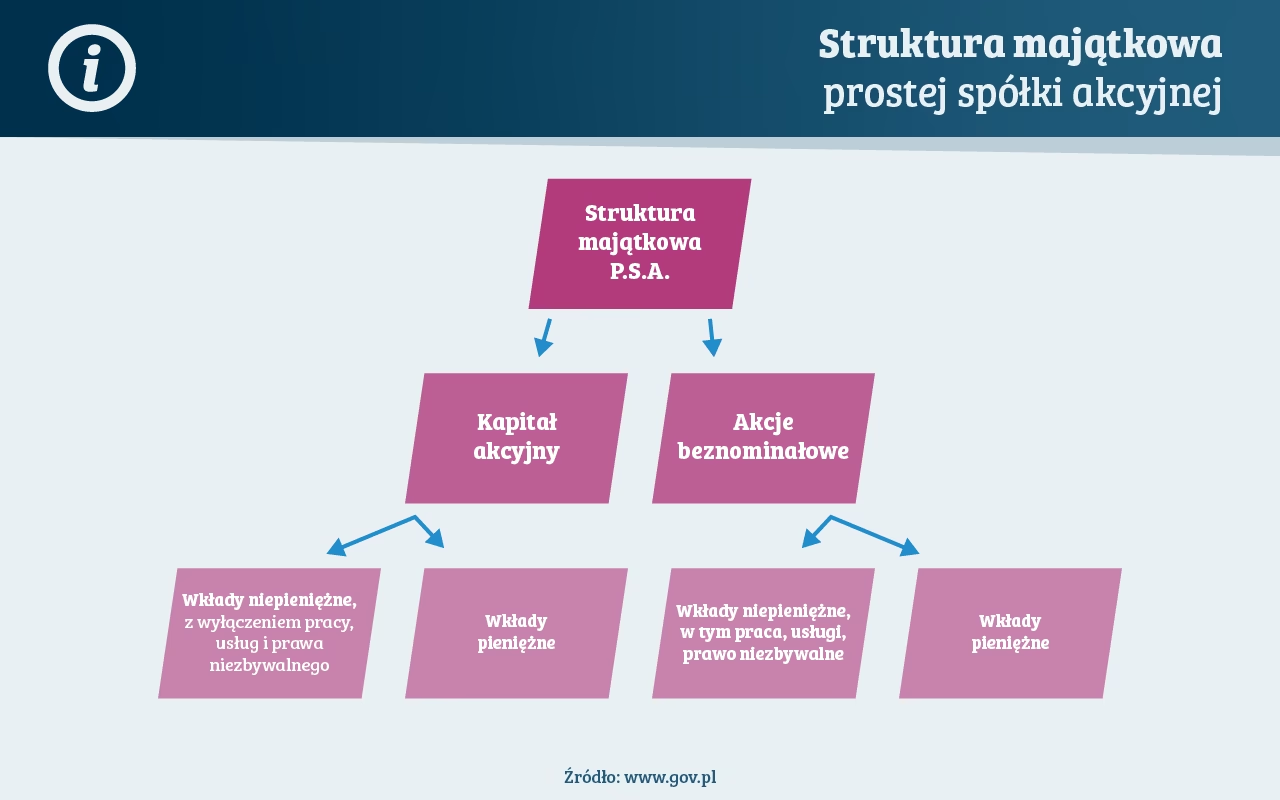

Koszty rejestru akcjonariuszy

Od 1 marca 2021 roku akcje Prostej Spółki Akcyjnej mają formę niematerialną i są zapisywane w rejestrze akcjonariuszy. Rejestr musi być prowadzony przez uprawniony podmiot, np. notariusza, dom maklerski, bank powierniczy. Koszty prowadzenia rejestru akcjonariuszy obejmują:

- Opłatę roczną za prowadzenie rejestru (maksymalnie 1200 zł rocznie).

- Opłatę za dokonanie wpisu w rejestrze (maksymalnie 100 zł za wpis).

- Opłatę za udzielenie informacji z rejestru (maksymalnie 50 zł za informację).

Wybór podmiotu prowadzącego rejestr i negocjacja stawek ma wpływ na ostateczny koszt.

Pozostałe koszty operacyjne PSA

Do innych kosztów operacyjnych Prostej Spółki Akcyjnej można zaliczyć:

- Koszty siedziby – wynajem biura, wirtualne biuro (od kilkudziesięciu do kilkuset złotych miesięcznie).

- Koszty rachunku bankowego – opłaty za prowadzenie konta firmowego (kilkanaście-kilkadziesiąt złotych miesięcznie).

- Koszty licencji, koncesji, zezwoleń – w zależności od rodzaju działalności.

- Koszty kasy fiskalnej – jeśli spółka prowadzi sprzedaż na rzecz osób fizycznych.

- Koszty rejestracji VAT – jeśli spółka jest VAT-owcem (samo zgłoszenie jest bezpłatne, ale zaświadczenie kosztuje 170 zł).

- Koszty prawne i doradcze – np. porady prawne, doradztwo podatkowe.

- Koszty marketingu i reklamy.

- Koszty administracyjne – np. opłaty pocztowe, materiały biurowe.

Wysokość tych kosztów jest zróżnicowana i zależy od skali działalności, branży i specyfiki Prostej Spółki Akcyjnej.

Podsumowanie kosztów i podatków PSA

Prosta Spółka Akcyjna, mimo swojej uproszczonej formy, wiąże się z określonymi podatkami i kosztami. Podstawowym podatkiem jest CIT, z możliwością wyboru estońskiego CIT. Kwestia ZUS dotyczy akcjonariuszy wnoszących wkład pracy. Koszty prowadzenia PSA obejmują koszty założenia, księgowości, rejestru akcjonariuszy oraz inne koszty operacyjne. Wybór Prostej Spółki Akcyjnej jako formy działalności powinien być poprzedzony dokładną analizą kosztów i korzyści, uwzględniając specyfikę planowanego biznesu. Odpowiednie planowanie podatkowe i kontrola kosztów są kluczowe dla sukcesu Prostej Spółki Akcyjnej.

FAQ – Najczęściej zadawane pytania o podatki i koszty PSA

- Czy Prosta Spółka Akcyjna jest opodatkowana VAT?

- Tak, Prosta Spółka Akcyjna może być podatnikiem VAT, jeśli prowadzi działalność gospodarczą podlegającą opodatkowaniu VAT. Obowiązek rejestracji do VAT zależy od rodzaju działalności i obrotów.

- Czy akcjonariusze PSA płacą podatek od dywidendy?

- Tak, wypłata dywidendy akcjonariuszom Prostej Spółki Akcyjnej podlega opodatkowaniu podatkiem dochodowym od osób fizycznych. Stawka podatku od dywidendy wynosi 19%.

- Czy można założyć Prostą Spółkę Akcyjną online?

- Tak, Prostą Spółkę Akcyjną można założyć online, za pośrednictwem systemu S24. Jest to szybsza i tańsza opcja niż tradycyjne założenie u notariusza, ale ma pewne ograniczenia.

- Jakie są korzyści z wyboru estońskiego CIT dla PSA?

- Estoński CIT pozwala na przesunięcie momentu opodatkowania na czas wypłaty zysku. Może być korzystny dla firm, które reinwestują zyski w rozwój działalności.

- Czy Prosta Spółka Akcyjna musi prowadzić pełną księgowość?

- Tak, Prosta Spółka Akcyjna jest zobowiązana do prowadzenia pełnej księgowości, tak jak inne spółki kapitałowe.

Jeśli chcesz poznać inne artykuły podobne do Podatki i koszty Prostej Spółki Akcyjnej, możesz odwiedzić kategorię Rachunkowość.