17/08/2024

Prowadzenie księgowości firmy wymaga precyzji i znajomości zasad, szczególnie w przypadku transakcji nietypowych, takich jak zaliczki. Zaliczki, czyli płatności dokonywane z góry za przyszłe dostawy towarów lub świadczenia usług, są powszechne w biznesie, ale ich prawidłowe księgowanie często sprawia przedsiębiorcom trudności. W tym artykule szczegółowo omówimy, jak prawidłowo księgować zaliczki, aby zachować porządek w finansach firmy i uniknąć potencjalnych problemów.

Czym są zaliczki i dlaczego są ważne?

Zaliczka to część zapłaty za towar lub usługę, która jest uiszczana przed faktyczną dostawą lub wykonaniem usługi. Jest to forma zabezpieczenia dla sprzedawcy i gwarancja dla kupującego, że transakcja zostanie zrealizowana. Zaliczki mogą być stosowane w różnych sytuacjach, na przykład:

- Przy zamówieniach na produkty niestandardowe lub produkowane na specjalne zamówienie klienta.

- W przypadku klientów z historią opóźnień w płatnościach.

- Gdy sprzedawca chce zabezpieczyć się przed ryzykiem niewypłacalności klienta.

- Przy rezerwacji usług, takich jak hotele, bilety lotnicze czy usługi eventowe.

Prawidłowe księgowanie zaliczek jest kluczowe z kilku powodów:

- Zgodność z zasadami rachunkowości: Zasady rachunkowości, a w szczególności zasada memoriału, wymagają, aby przychody i koszty były przypisywane do okresu, w którym zostały faktycznie osiągnięte lub poniesione, a nie do okresu, w którym nastąpiła płatność. Zaliczka otrzymana przed wykonaniem usługi nie jest jeszcze przychodem, a zobowiązaniem wobec klienta.

- Prawidłowe wykazanie sytuacji finansowej firmy: Niewłaściwe księgowanie zaliczek może zniekształcić obraz sytuacji finansowej firmy, zawyżając przychody i zaniżając zobowiązania. To z kolei może prowadzić do błędnych decyzji biznesowych i problemów z płynnością finansową.

- Rozliczenia podatkowe: W wielu krajach, w tym w Polsce, otrzymanie zaliczki wiąże się z powstaniem obowiązku podatkowego VAT. Prawidłowe księgowanie zaliczek jest niezbędne do prawidłowego rozliczenia podatku VAT i uniknięcia kar ze strony organów podatkowych.

Jak księgować zaliczki krok po kroku?

Księgowanie zaliczki zależy od tego, czy zaliczka jest otrzymana od klienta (zaliczka na sprzedaż) czy wypłacona dostawcy (zaliczka na zakup). Omówmy obie sytuacje:

1. Księgowanie zaliczki otrzymanej od klienta (zaliczka na sprzedaż)

Gdy firma otrzymuje zaliczkę od klienta na poczet przyszłej dostawy towarów lub usług, należy zaksięgować ją jako zobowiązanie, a nie jako przychód. Dopiero w momencie faktycznej dostawy towarów lub wykonania usługi zaliczka staje się przychodem.

Schemat księgowania zaliczki otrzymanej:

| Konto | Debet (Dt) | Kredit (Ct) | Opis |

|---|---|---|---|

| Konto 100 „Kasa” lub 130 „Rachunek bankowy” | Kwota zaliczki | Otrzymanie zaliczki od klienta | |

| Konto 200 „Rozrachunki z odbiorcami” (konto analityczne: Zaliczki otrzymane) lub 230 „Rozrachunki z tytułu VAT należnego” (jeśli dotyczy VAT) | Kwota zaliczki (netto i VAT, jeśli dotyczy) | Zaksięgowanie zaliczki jako zobowiązania |

Przykład: Firma XYZ otrzymała zaliczkę w wysokości 1230 zł brutto (w tym 230 zł VAT) na poczet przyszłej usługi. Księgowanie będzie wyglądać następująco:

| Konto | Debet (Dt) | Kredit (Ct) | Opis |

|---|---|---|---|

| Konto 100 „Kasa” lub 130 „Rachunek bankowy” | 1230 zł | Otrzymanie zaliczki od klienta | |

| Konto 200 „Rozrachunki z odbiorcami” (konto analityczne: Zaliczki otrzymane) | 1000 zł | Zaksięgowanie zaliczki netto jako zobowiązania | |

| Konto 230 „Rozrachunki z tytułu VAT należnego” | 230 zł | Zaksięgowanie VAT należnego od zaliczki |

W momencie wykonania usługi i wystawienia faktury sprzedaży, należy przeksięgować zaliczkę z konta zobowiązań na konto przychodów. Schemat przeksięgowania zaliczki na przychód:

| Konto | Debet (Dt) | Kredit (Ct) | Opis |

|---|---|---|---|

| Konto 200 „Rozrachunki z odbiorcami” (konto analityczne: Zaliczki otrzymane) lub 230 „Rozrachunki z tytułu VAT należnego” | Kwota zaliczki (netto i VAT, jeśli dotyczy) | Przeksięgowanie zaliczki z zobowiązań | |

| Konto 700 „Przychody netto ze sprzedaży produktów” lub 730 „Przychody netto ze sprzedaży usług” | Kwota zaliczki netto | Zaksięgowanie przychodu ze sprzedaży | |

| Konto 220 „Rozrachunki z tytułu VAT należnego” | Kwota VAT należnego (jeśli nie zaksięgowano wcześniej) | Zaksięgowanie VAT należnego od sprzedaży (jeśli nie zaksięgowano wcześniej) |

2. Księgowanie zaliczki wypłaconej dostawcy (zaliczka na zakup)

Gdy firma wypłaca zaliczkę dostawcy na poczet przyszłych zakupów towarów lub usług, należy zaksięgować ją jako należność, a nie jako koszt. Dopiero w momencie otrzymania towarów lub usług zaliczka staje się kosztem.

Schemat księgowania zaliczki wypłaconej:

| Konto | Debet (Dt) | Kredit (Ct) | Opis |

|---|---|---|---|

| Konto 200 „Rozrachunki z dostawcami” (konto analityczne: Zaliczki wypłacone) | Kwota zaliczki (netto i VAT naliczony, jeśli dotyczy) | Zaksięgowanie zaliczki jako należności | |

| Konto 100 „Kasa” lub 130 „Rachunek bankowy” | Kwota zaliczki | Wypłata zaliczki dostawcy |

Przykład: Firma XYZ wypłaciła zaliczkę w wysokości 615 zł brutto (w tym 115 zł VAT naliczony) na poczet przyszłego zakupu materiałów. Księgowanie będzie wyglądać następująco:

| Konto | Debet (Dt) | Kredit (Ct) | Opis |

|---|---|---|---|

| Konto 200 „Rozrachunki z dostawcami” (konto analityczne: Zaliczki wypłacone) | 500 zł | Zaksięgowanie zaliczki netto jako należności | |

| Konto 220 „Rozrachunki z tytułu VAT naliczonego” | 115 zł | Zaksięgowanie VAT naliczonego od zaliczki | |

| Konto 100 „Kasa” lub 130 „Rachunek bankowy” | 615 zł | Wypłata zaliczki dostawcy |

W momencie otrzymania towarów lub usług i otrzymania faktury zakupu, należy przeksięgować zaliczkę z konta należności na konto kosztów. Schemat przeksięgowania zaliczki na koszt:

| Konto | Debet (Dt) | Kredit (Ct) | Opis |

|---|---|---|---|

| Konto 400 „Koszty według rodzajów” lub 500 „Koszty działalności podstawowej” (konto analityczne: Zakup materiałów) | Kwota zaliczki netto | Zaksięgowanie kosztu zakupu | |

| Konto 220 „Rozrachunki z tytułu VAT naliczonego” | Kwota VAT naliczonego (jeśli nie zaksięgowano wcześniej) | Zaksięgowanie VAT naliczonego od zakupu (jeśli nie zaksięgowano wcześniej) | |

| Konto 200 „Rozrachunki z dostawcami” (konto analityczne: Zaliczki wypłacone) | Kwota zaliczki (netto i VAT naliczony, jeśli dotyczy) | Przeksięgowanie zaliczki z należności |

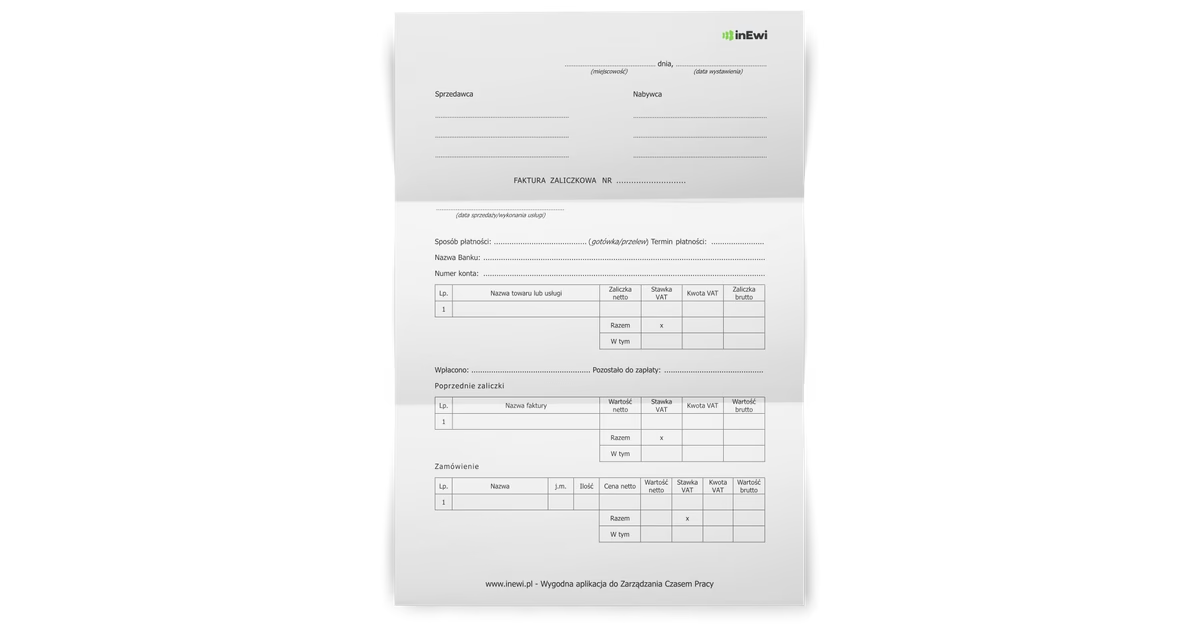

Faktura zaliczkowa – kiedy jest wymagana?

W Polsce, co do zasady, otrzymanie zaliczki na poczet przyszłej dostawy towarów lub usług wiąże się z obowiązkiem wystawienia faktury zaliczkowej. Faktura zaliczkowa dokumentuje otrzymanie płatności przed wykonaniem usługi lub dostawą towarów i stanowi podstawę do rozliczenia podatku VAT.

Jednak od września 2023 roku obowiązują pewne wyjątki od tego obowiązku. Zgodnie z art. 106b ust. 1a ustawy o VAT, podatnik nie ma obowiązku wystawiania faktury zaliczkowej, jeżeli całość lub część zapłaty otrzymał w tym samym miesiącu, w którym dokonał czynności, na poczet których otrzymał tę zapłatę. Innymi słowy, jeśli zaliczka i sama transakcja (dostawa towaru lub wykonanie usługi) mają miejsce w tym samym miesiącu, faktura zaliczkowa nie jest konieczna.

Ten wyjątek nie dotyczy jednak szczególnych terminów wystawiania faktur wymienionych w art. 106i ust. 3-8 ustawy o VAT. Są to sytuacje, gdy faktura powinna być wystawiona w terminie wcześniejszym niż 15. dnia miesiąca następującego po miesiącu dokonania czynności, na przykład:

- Świadczenie usług budowlanych.

- Dostawa książek drukowanych.

- Dostawa energii elektrycznej, cieplnej lub chłodniczej, gazu przewodowego, usług telekomunikacyjnych i radiokomunikacyjnych.

- Świadczenie usług najmu, dzierżawy, leasingu i usług o podobnym charakterze.

- Świadczenie usług stałej obsługi prawnej i biurowej.

W tych przypadkach, nawet jeśli zaliczka i transakcja mają miejsce w tym samym miesiącu, faktura zaliczkowa nadal może być wymagana, jeśli termin wystawienia faktury przypada na wcześniejszy termin niż 15. dzień następnego miesiąca.

Przykłady zaliczek w praktyce

Zaliczki są powszechne w różnych branżach i sytuacjach. Oto kilka przykładów:

- Branża budowlana: Wykonawca otrzymuje zaliczkę na zakup materiałów budowlanych przed rozpoczęciem budowy domu.

- Branża turystyczna: Klient wpłaca zaliczkę na rezerwację hotelu lub wycieczki.

- Branża IT: Firma programistyczna otrzymuje zaliczkę na opracowanie oprogramowania na zamówienie.

- Handel detaliczny: Klient wpłaca zaliczkę na zakup mebli na zamówienie.

- Usługi abonamentowe: Klient płaci z góry za roczny abonament na dostęp do platformy streamingowej.

Najczęściej zadawane pytania (FAQ)

- Czy otrzymanie zaliczki zawsze generuje obowiązek podatkowy VAT?

- Tak, co do zasady, otrzymanie zaliczki na poczet dostawy towarów lub usług opodatkowanych VAT generuje obowiązek podatkowy VAT. Wyjątkiem są sytuacje zwolnione z VAT.

- Jak rozliczyć VAT od zaliczki?

- Podatek VAT od zaliczki należy rozliczyć w deklaracji VAT za okres, w którym zaliczka została otrzymana. Należy wystawić fakturę zaliczkową (jeśli jest wymagana) i wykazać w niej kwotę VAT należnego.

- Czy zaliczkę można zwrócić klientowi?

- Tak, w pewnych sytuacjach zaliczkę można zwrócić klientowi, na przykład w przypadku rezygnacji z zamówienia. Zwrot zaliczki należy udokumentować i odpowiednio zaksięgować.

- Jak długo zaliczka może być księgowana jako zobowiązanie?

- Zaliczka jest księgowana jako zobowiązanie do momentu wykonania usługi lub dostawy towarów, na poczet których została wpłacona. Po wykonaniu usługi lub dostawie towarów zaliczka jest przeksięgowywana na przychód.

- Czy zaliczka jest tym samym co zadatek?

- Pojęcia zaliczka i zadatek są często mylone, ale nie są to pojęcia tożsame. Zaliczka jest częścią ceny, która podlega zwrotowi w przypadku niewykonania umowy. Zadatek natomiast jest formą zabezpieczenia umowy i w przypadku niewykonania umowy z winy wpłacającego zadatek przepada na rzecz drugiej strony.

Podsumowanie

Prawidłowe księgowanie zaliczek jest kluczowe dla zachowania porządku w finansach firmy, zgodności z przepisami rachunkowymi i podatkowymi oraz rzetelnego przedstawienia sytuacji finansowej przedsiębiorstwa. Zaliczki otrzymane należy księgować jako zobowiązania, a zaliczki wypłacone jako należności, do momentu faktycznej dostawy towarów lub wykonania usług. Znajomość zasad księgowania zaliczek oraz przepisów dotyczących faktur zaliczkowych pozwala uniknąć błędów i prowadzić księgowość firmy w sposób prawidłowy i efektywny.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować zaliczki w księgowości firmy?, możesz odwiedzić kategorię Księgowość.