04/02/2022

W polskim systemie finansowym funkcjonują dwa istotne pojęcia, które mają bezpośredni wpływ na domowe budżety – kwota wolna od podatku i kwota wolna od zajęcia. Choć nazwy brzmią podobnie, dotyczą zupełnie różnych aspektów finansowych. Zrozumienie ich zasad działania jest kluczowe dla każdego podatnika i posiadacza konta bankowego. W tym artykule kompleksowo omówimy oba te zagadnienia, wyjaśniając, czym są, jak działają i co warto o nich wiedzieć, aby efektywnie zarządzać swoimi finansami.

Kwota wolna od podatku – fundament systemu podatkowego

Kwota wolna od podatku to fundamentalny element polityki fiskalnej w Polsce. Definiuje ona tę część rocznego dochodu, od której nie trzeba płacić podatku dochodowego. W 2024 i 2025 roku kwota ta wynosi 30 000 zł rocznie. Oznacza to, że jeśli Twoje roczne dochody nie przekroczą tej sumy, nie zapłacisz podatku PIT. Jest to szczególnie istotne dla osób o niższych dochodach, ponieważ pozwala im zachować większą część zarobionych pieniędzy.

Jak obliczana jest kwota wolna od podatku?

Kwota wolna od podatku jest ściśle powiązana ze skalą podatkową i stawką podatku wynoszącą 12%. Aby dokładnie zrozumieć jej działanie, warto przyjrzeć się kwocie zmniejszającej podatek. Jest to roczna kwota, która obniża podatek dochodowy. W 2025 roku wynosi ona 3600 zł rocznie, co wynika z prostego wyliczenia: 30 000 zł (kwota wolna) x 12% (stawka podatku). Miesięcznie kwota zmniejszająca podatek wynosi 300 zł (3600 zł / 12 miesięcy).

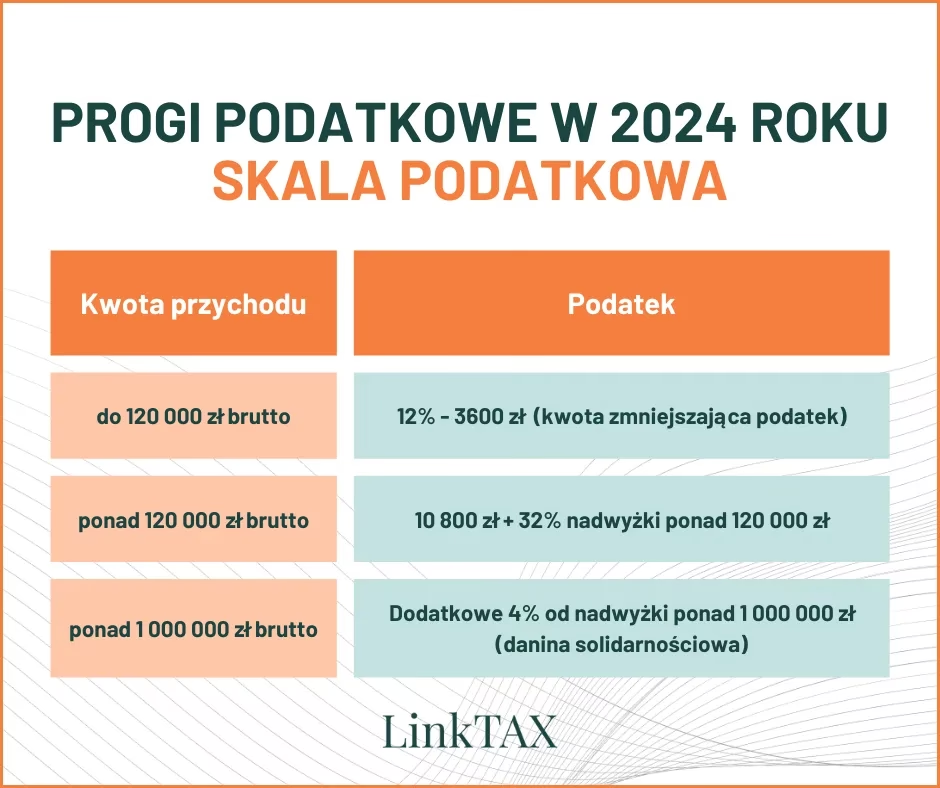

Progi podatkowe w 2025 roku

System podatkowy w Polsce jest progresywny, co oznacza, że wyższe dochody są opodatkowane wyższą stawką. W 2025 roku obowiązują dwa progi podatkowe:

- Próg I: Dochody do 120 000 zł rocznie – podatek wynosi 12% pomniejszone o kwotę zmniejszającą podatek (3600 zł rocznie).

- Próg II: Dochody powyżej 120 000 zł rocznie – podatek wynosi 10 800 zł + 32% od nadwyżki ponad 120 000 zł.

Poniższa tabela przedstawia szczegółowe progi podatkowe obowiązujące w 2025 roku:

| Próg | Podstawa opodatkowania (rocznie, w PLN) | Stawka podatku |

|---|---|---|

| I | do 120 000 zł | 12% x (podstawa opodatkowania) - 3600 zł |

| II | powyżej 120 000 zł | 32% x (nadwyżka ponad 120 000 zł) + 10800 zł |

Kwota zmniejszająca podatek i PIT-2

Aby skorzystać z kwoty zmniejszającej podatek już na etapie obliczania zaliczek na podatek dochodowy, pracownik powinien złożyć swojemu pracodawcy oświadczenie PIT-2. Do 2022 roku zasady składania PIT-2 były bardziej restrykcyjne. Od 2023 roku nastąpiły istotne zmiany, które zwiększyły elastyczność i dostępność kwoty zmniejszającej podatek.

Zmiany w PIT-2 od 2023 roku

Od 1 stycznia 2023 roku zaszły rewolucyjne zmiany dotyczące stosowania kwoty zmniejszającej podatek. Najważniejsze z nich to:

- Rozszerzenie katalogu płatników – PIT-2 można złożyć nie tylko pracodawcy na umowie o pracę, ale także zleceniodawcy, zamawiającemu dzieło, czy w przypadku kontraktów menedżerskich.

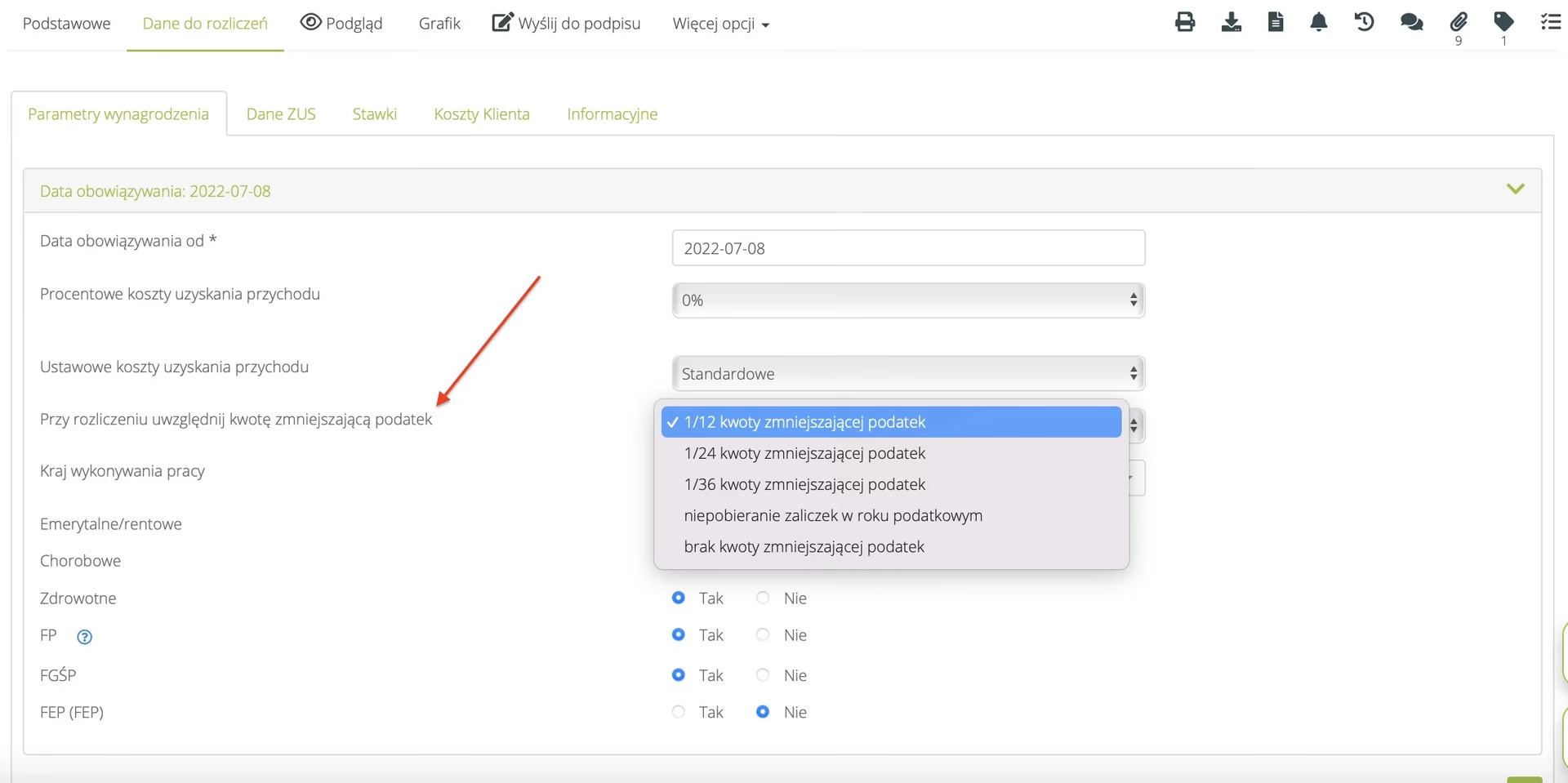

- Możliwość podziału kwoty zmniejszającej podatek – podatnik może złożyć PIT-2 maksymalnie u 3 płatników i podzielić kwotę zmniejszającą podatek na 1/12 (300 zł), 1/24 (150 zł) lub 1/36 (100 zł) u każdego z nich.

Jak podzielić kwotę zmniejszającą podatek?

Podział kwoty zmniejszającej podatek daje większą elastyczność, szczególnie osobom pracującym na kilku etatach lub posiadającym różne źródła dochodu. Przykładowo:

- Jedna umowa o pracę: Możesz złożyć PIT-2 u jednego pracodawcy i wybrać opcję 1/12 kwoty zmniejszającej podatek (300 zł miesięcznie).

- Dwie umowy z różnymi pracodawcami: Możesz złożyć PIT-2 u obu pracodawców i wybrać opcję 1/24 kwoty zmniejszającej podatek (150 zł miesięcznie) u każdego z nich.

- Trzy umowy z różnymi płatnikami: Możesz złożyć PIT-2 u trzech płatników i wybrać opcję 1/36 kwoty zmniejszającej podatek (100 zł miesięcznie) u każdego z nich.

Ważne! Suma kwot zmniejszających podatek zastosowanych przez wszystkich płatników nie może przekroczyć 300 zł miesięcznie. To odpowiedzialność podatnika, aby pilnować tego limitu. Przekroczenie limitu może skutkować koniecznością dopłaty podatku w rozliczeniu rocznym.

Kwota wolna od podatku a ulgi podatkowe

Korzystanie z kwoty wolnej od podatku nie wyklucza możliwości skorzystania z innych ulg i odliczeń podatkowych. Do najpopularniejszych ulg należą m.in.:

- Ulga na dziecko

- Ulga rehabilitacyjna

- Ulga internetowa

- Darowizny na cele pożytku publicznego

- Składki ZUS

Dzięki łączeniu kwoty wolnej od podatku z ulgami podatkowymi, można znacząco obniżyć swoje zobowiązanie podatkowe.

FAQ – Kwota wolna od podatku i kwota zmniejszająca podatek

- Czy kwota wolna od podatku zmieni się w 2025 roku?

- Nie, kwota wolna od podatku w 2025 roku pozostanie na poziomie 30 000 zł rocznie.

- Czy muszę składać PIT-2 co roku?

- Nie, jeśli Twoja sytuacja nie uległa zmianie, a PIT-2 został złożony w poprzednich latach, nie ma konieczności ponownego składania oświadczenia.

- Co się stanie, jeśli przekroczę limit kwoty zmniejszającej podatek?

- Przekroczenie limitu kwoty zmniejszającej podatek może skutkować koniecznością dopłaty podatku w rocznym rozliczeniu PIT.

- Czy kwota wolna od podatku dotyczy wszystkich form opodatkowania?

- Nie, kwota wolna od podatku dotyczy dochodów opodatkowanych na zasadach ogólnych, czyli według skali podatkowej (PIT-36 i PIT-37).

Kwota wolna od zajęcia – ochrona środków na koncie bankowym

Kwota wolna od zajęcia to pojęcie związane z egzekucją komorniczą i ochroną środków zgromadzonych na rachunku bankowym. Zapewnia ona minimalną sumę pieniędzy, która jest chroniona przed zajęciem komorniczym i ma na celu zabezpieczenie podstawowych potrzeb dłużnika i jego rodziny.

Jak działa kwota wolna od zajęcia?

Kwota wolna od zajęcia jest odnawiana na początku każdego miesiąca. Oznacza to, że na początku każdego miesiąca na Twoim koncie bankowym pojawia się kwota, która jest chroniona przed zajęciem. Wysokość tej kwoty jest regulowana przepisami prawa i zależy od wysokości minimalnego wynagrodzenia. Wartość kwoty wolnej od zajęcia ulega zmianom w zależności od aktualnych przepisów i wysokości minimalnego wynagrodzenia.

Ważne! Każda operacja obciążająca rachunek, taka jak płatność kartą, wypłata z bankomatu czy przelew, pomniejsza kwotę wolną od zajęcia. Dotyczy to również przelewów między własnymi kontami. Jeśli nie wykorzystasz całej kwoty wolnej w danym miesiącu, nie jest ona przenoszona na kolejny miesiąc.

Jak sprawdzić pozostałą kwotę wolną od zajęcia?

Aby sprawdzić, ile jeszcze środków w ramach kwoty wolnej od zajęcia możesz wypłacić, skontaktuj się bezpośrednio z obsługą swojego banku. Bank powinien udostępnić Ci informację o aktualnej kwocie wolnej od zajęcia na Twoim rachunku.

FAQ – Kwota wolna od zajęcia

- Co pomniejsza kwotę wolną od zajęcia?

- Kwotę wolną od zajęcia pomniejszają wszystkie operacje obciążające rachunek, takie jak płatności kartą, wypłaty z bankomatu, przelewy i przeksięgowania.

- Czy niewykorzystana kwota wolna od zajęcia przechodzi na kolejny miesiąc?

- Nie, niewykorzystana kwota wolna od zajęcia nie jest przenoszona na kolejny miesiąc.

- Gdzie mogę sprawdzić wysokość kwoty wolnej od zajęcia?

- Informację o wysokości kwoty wolnej od zajęcia oraz o jej aktualnym stanie uzyskasz w swoim banku.

Podsumowanie

Zarówno kwota wolna od podatku, jak i kwota wolna od zajęcia są istotnymi elementami systemu finansowego, które chronią interesy obywateli. Pierwsza z nich wpływa na wysokość podatku dochodowego, obniżając obciążenia fiskalne, szczególnie dla osób o niższych dochodach. Druga chroni minimalne środki na koncie bankowym przed egzekucją komorniczą, zabezpieczając podstawowe potrzeby. Zrozumienie zasad ich działania jest kluczowe dla świadomego zarządzania finansami osobistymi i korzystania z przysługujących praw.

Jeśli chcesz poznać inne artykuły podobne do Kwota wolna od podatku i od zajęcia - co warto wiedzieć?, możesz odwiedzić kategorię Rachunkowość.