17/05/2024

W świecie biznesu, gdzie transakcje handlowe są na porządku dziennym, faktura zaliczkowa odgrywa istotną rolę. Jest to dokument księgowy, który potwierdza otrzymanie płatności przed wykonaniem usługi lub dostarczeniem towaru. Zrozumienie, czym jest faktura zaliczkowa, kiedy należy ją wystawić i jakie elementy powinna zawierać, jest kluczowe dla prawidłowego prowadzenia księgowości i uniknięcia problemów z rozliczeniami podatkowymi. W tym artykule szczegółowo omówimy faktury zaliczkowe, odpowiadając na najczęściej zadawane pytania i wyjaśniając wszelkie wątpliwości związane z tym tematem.

Czym jest faktura zaliczkowa? Definicja i zastosowanie

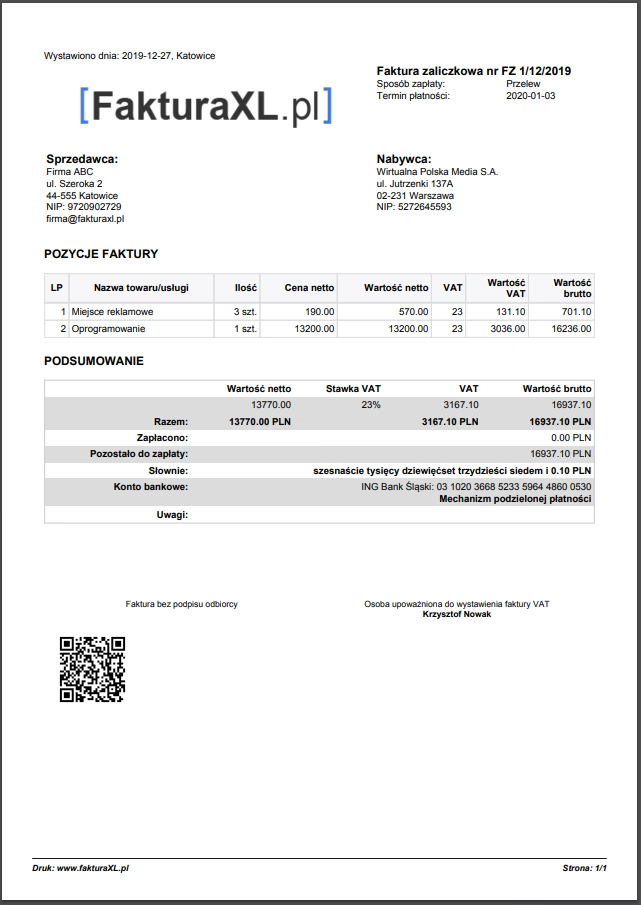

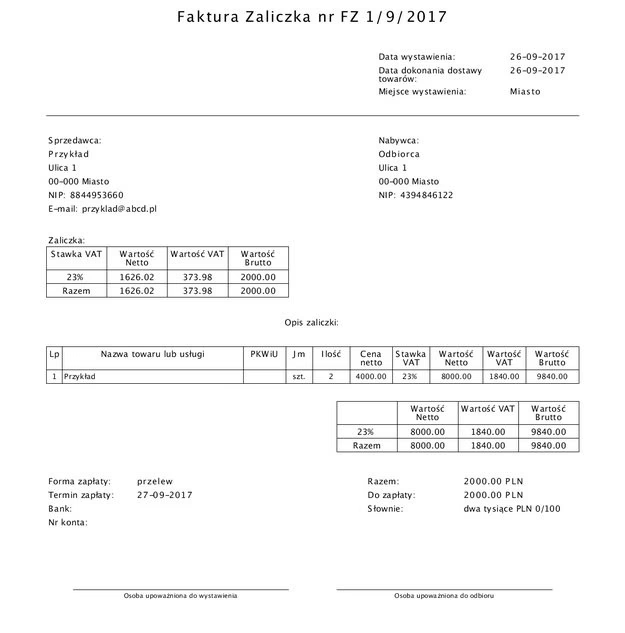

Faktura zaliczkowa to dokument księgowy wystawiany nabywcy w momencie otrzymania częściowej lub całkowitej zapłaty za przyszłą dostawę towarów lub świadczenie usług. Zaliczka może być pobierana przed rozpoczęciem realizacji zamówienia, co jest powszechną praktyką w wielu branżach. Faktura zaliczkowa stanowi potwierdzenie dokonanej wpłaty i jest niezbędna do prawidłowego rozliczenia podatku VAT.

Głównym celem wystawienia faktury zaliczkowej jest udokumentowanie otrzymania zaliczki, przedpłaty lub zadatku. Jest to forma zabezpieczenia dla obu stron transakcji – sprzedawca ma pewność otrzymania części zapłaty, a kupujący posiada dowód wpłaty. Ponadto, faktura zaliczkowa pomaga w określeniu ostatecznej wartości transakcji i warunków płatności, co ułatwia wystawienie faktury końcowej.

Kiedy należy wystawić fakturę zaliczkową?

Obowiązek wystawienia faktury zaliczkowej powstaje w momencie otrzymania zaliczki, przedpłaty lub zadatku. Zgodnie z przepisami, fakturę zaliczkową należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano przedpłatę. Istnieje również możliwość wystawienia faktury zaliczkowej przed otrzymaniem zaliczki, nawet do 60 dni przed planowaną datą wpływu środków. Należy jednak pamiętać, że obowiązek podatkowy VAT powstaje w momencie faktycznego otrzymania zaliczki, a nie w momencie wystawienia faktury.

Warto zaznaczyć, że istnieją wyjątki od obowiązku wystawiania faktur zaliczkowych. Dotyczą one dostaw energii elektrycznej i cieplnej, gazu przewodowego, usług telekomunikacyjnych, usług najmu, leasingu, dzierżawy, usług ochrony osób i mienia oraz niektórych innych rodzajów usług wymienionych w ustawie o VAT. W tych przypadkach, nawet po otrzymaniu zaliczki, faktura zaliczkowa nie jest obligatoryjna.

Co powinna zawierać faktura zaliczkowa?

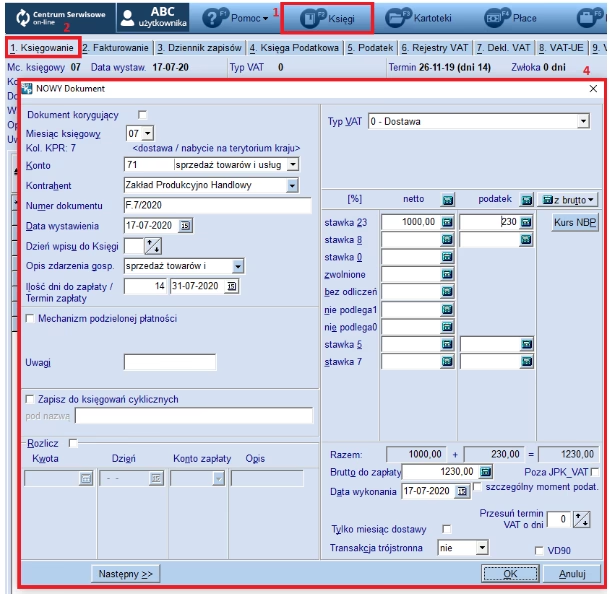

Ustawa o VAT precyzyjnie określa, jakie elementy powinna zawierać faktura zaliczkowa. Do najważniejszych z nich należą:

- Data wystawienia faktury zaliczkowej – data, w której faktura została sporządzona.

- Numer kolejny faktury – unikalny numer identyfikujący fakturę w ewidencji sprzedawcy.

- Dane sprzedawcy i nabywcy – imiona i nazwiska lub nazwy firm, adresy oraz numery identyfikacji podatkowej (NIP).

- Data otrzymania zaliczki – jeśli jest inna niż data wystawienia faktury.

- Nazwa towaru lub usługi – opis przedmiotu transakcji, za który pobierana jest zaliczka.

- Cena jednostkowa netto – cena za jednostkę towaru lub usługi bez podatku VAT.

- Ilość zamówionych towarów lub zakres usług – ilość jednostek lub zakres świadczonej usługi.

- Wartość netto zaliczki – kwota zaliczki bez podatku VAT.

- Stawka podatku VAT – obowiązująca stawka podatku VAT dla danego towaru lub usługi.

- Kwota podatku VAT – wyliczona kwota podatku VAT od zaliczki.

- Wartość brutto zaliczki – kwota zaliczki łącznie z podatkiem VAT.

- Wartość zamówienia brutto – całkowita wartość zamówienia, do którego zaliczka jest pobierana.

Warto pamiętać, że faktura zaliczkowa może nie zawierać wszystkich danych dotyczących całego zamówienia, a jedynie te elementy, które są znane w momencie jej wystawiania. Szczegółowe informacje dotyczące całego zamówienia zostaną uwzględnione na fakturze końcowej.

Faktura zaliczkowa a faktura końcowa – różnice i relacje

Faktura zaliczkowa i faktura końcowa to dwa różne dokumenty księgowe, które są ze sobą ściśle powiązane. Faktura zaliczkowa, jak już wiemy, dokumentuje otrzymanie zaliczki, natomiast faktura końcowa dokumentuje finalizację transakcji, czyli dostawę towaru lub wykonanie usługi i rozliczenie pozostałej kwoty.

Faktura końcowa jest wystawiana po zrealizowaniu zamówienia i powinna zawierać wszystkie elementy faktury VAT, w tym również odniesienie do wystawionych wcześniej faktur zaliczkowych. Wartość towarów lub usług na fakturze końcowej jest pomniejszana o wartość wpłaconych zaliczek, a kwota podatku VAT jest pomniejszana o VAT wykazany na fakturach zaliczkowych.

Jeśli zaliczki pokrywają całą wartość zamówienia, wystawienie faktury końcowej nie jest konieczne. Wystarczające są faktury zaliczkowe dokumentujące pełną zapłatę.

Faktura zaliczkowa a VAT – kluczowe aspekty

Faktura zaliczkowa ma istotny wpływ na rozliczenie podatku VAT. Obowiązek podatkowy VAT powstaje w momencie otrzymania zaliczki, co oznacza, że sprzedawca jest zobowiązany do odprowadzenia podatku VAT od otrzymanej kwoty zaliczki w okresie rozliczeniowym, w którym zaliczka wpłynęła na jego konto.

Wystawienie faktury zaliczkowej jest niezbędne do prawidłowego rozliczenia VAT. Faktura ta służy jako podstawa do wykazania podatku należnego VAT od zaliczki. Dla nabywcy faktura zaliczkowa stanowi podstawę do odliczenia podatku VAT naliczonego, pod warunkiem, że nabywca jest czynnym podatnikiem VAT i zakupione towary lub usługi będą wykorzystywane do czynności opodatkowanych VAT.

Faktura zaliczkowa a przychód w ryczałcie – jak to działa?

Dla przedsiębiorców rozliczających się na zasadach ryczałtu ewidencjonowanego, faktura zaliczkowa również ma znaczenie w kontekście ewidencji przychodów. Otrzymanie zaliczki, udokumentowane fakturą zaliczkową, stanowi przychód podlegający opodatkowaniu ryczałtem. Przychód powstaje w dacie otrzymania zaliczki, niezależnie od daty wystawienia faktury.

W praktyce oznacza to, że przedsiębiorca rozliczający się ryczałtem powinien uwzględnić kwotę zaliczki w ewidencji przychodów za okres rozliczeniowy, w którym otrzymał płatność, i opodatkować ją stawką ryczałtu właściwą dla danego rodzaju działalności.

Najczęściej zadawane pytania (FAQ)

- Czy fakturę zaliczkową można wystawić z wyprzedzeniem?

- Tak, fakturę zaliczkową można wystawić z wyprzedzeniem, nawet do 60 dni przed otrzymaniem zaliczki. Jednak obowiązek podatkowy VAT powstaje dopiero w momencie faktycznego otrzymania zaliczki.

- Czy faktura zaliczkowa jest przychodem w ryczałcie?

- Tak, otrzymanie zaliczki udokumentowane fakturą zaliczkową jest przychodem w ryczałcie ewidencjonowanym i podlega opodatkowaniu.

- Kiedy nie trzeba wystawiać faktury zaliczkowej?

- Nie ma obowiązku wystawiania faktur zaliczkowych w przypadku dostaw energii, gazu, usług telekomunikacyjnych, najmu, leasingu i niektórych innych rodzajów usług wymienionych w ustawie o VAT.

- Czy faktura zaliczkowa jest obowiązkowa?

- Tak, w większości przypadków, gdy otrzymujesz zaliczkę przed dostawą towaru lub wykonaniem usługi, wystawienie faktury zaliczkowej jest obowiązkowe.

- Czy mogę odliczyć VAT z faktury zaliczkowej jako nabywca?

- Tak, jako nabywca możesz odliczyć VAT naliczony z faktury zaliczkowej, pod warunkiem, że jesteś czynnym podatnikiem VAT i zakupione towary lub usługi będą wykorzystywane do czynności opodatkowanych VAT.

Podsumowanie

Faktura zaliczkowa jest nieodzownym elementem prawidłowej księgowości i rozliczeń podatkowych. Zrozumienie zasad jej wystawiania, elementów, które powinna zawierać, oraz jej wpływu na VAT i przychód w ryczałcie, jest kluczowe dla każdego przedsiębiorcy. Prawidłowo wystawiona i rozliczona faktura zaliczkowa zapewnia transparentność transakcji, bezpieczeństwo finansowe obu stron i pozwala uniknąć potencjalnych problemów z organami podatkowymi. Pamiętaj, aby zawsze wystawiać faktury zaliczkowe zgodnie z obowiązującymi przepisami i w terminie, aby zapewnić płynność finansową Twojej firmy i uniknąć niepotrzebnych komplikacji.

Zespół Ekspertów Księgowości

Jeśli chcesz poznać inne artykuły podobne do Faktura zaliczkowa: czym jest i kiedy ją wystawić?, możesz odwiedzić kategorię Księgowość.