03/03/2023

W rachunkowości, zasada współmierności przychodów i kosztów jest fundamentem rzetelnego i jasnego obrazu sytuacji finansowej przedsiębiorstwa. Zapewnia ona, że wynik finansowy prezentowany w sprawozdaniach jest wiarygodny i odzwierciedla rzeczywisty obraz działalności gospodarczej. W tym artykule przyjrzymy się bliżej tej zasadzie, zrozumiemy jej istotę i praktyczne zastosowanie.

- Czym jest Zasada Współmierności Przychodów i Kosztów?

- Dwa Wymiary Zasady Współmierności

- Przykłady Zasady Współmierności w Praktyce

- Wyzwania w Stosowaniu Zasady Współmierności

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

- 1. Jak zasada współmierności odnosi się do amortyzacji?

- 2. Jaka jest różnica między zasadą memoriału a zasadą współmierności?

- 3. Co to jest zasada rozpoznawania przychodów?

- 4. Jaki jest związek między zasadą współmierności a zasadą rozpoznawania przychodów?

- 5. Jak zasada współmierności odnosi się do kosztów narosłych (biernych rozliczeń międzyokresowych kosztów)?

Czym jest Zasada Współmierności Przychodów i Kosztów?

Zasada współmierności, zakotwiczona w Ustawie o Rachunkowości, nakazuje, aby w danym okresie sprawozdawczym wykazywać przychody oraz koszty, które są z nimi bezpośrednio lub pośrednio związane. Mówiąc prościej, koszty powinny być rozpoznawane w tym samym okresie, w którym rozpoznawane są przychody, które te koszty pomogły wygenerować. Chodzi o to, aby rzetelnie przedstawić, ile kosztowało przedsiębiorstwo wygenerowanie określonych przychodów w danym czasie.

Artykuł 6 ust. 2 Ustawy o Rachunkowości precyzuje, że „dla zapewnienia współmierności przychodów i związanych z nimi kosztów do aktywów lub pasywów danego okresu sprawozdawczego zaliczane będą koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione.” To zdanie, choć brzmi formalnie, kryje w sobie kluczową ideę: prawidłowe przyporządkowanie kosztów do okresu, w którym powstały powiązane z nimi przychody, niezależnie od momentu poniesienia wydatku czy otrzymania zapłaty.

Dwa Wymiary Zasady Współmierności

Zasada współmierności ma dwa istotne wymiary: czasowy i przedmiotowy. Zrozumienie obu tych wymiarów jest kluczowe dla prawidłowego stosowania tej zasady.

Wymiar Czasowy

Wymiar czasowy odnosi się do okresu sprawozdawczego. Oznacza to, że koszty i przychody muszą być przypisane do właściwego okresu, niezależnie od tego, kiedy nastąpił przepływ środków pieniężnych. To prowadzi do konieczności stosowania rozliczeń międzyokresowych. Wyróżniamy tutaj:

- Czynne rozliczenia międzyokresowe kosztów: Dotyczą kosztów poniesionych w bieżącym okresie, ale odnoszących się do przyszłych okresów sprawozdawczych. Przykładem może być opłacone z góry ubezpieczenie roczne. Koszt ubezpieczenia rozliczany jest proporcjonalnie w każdym miesiącu trwania polisy.

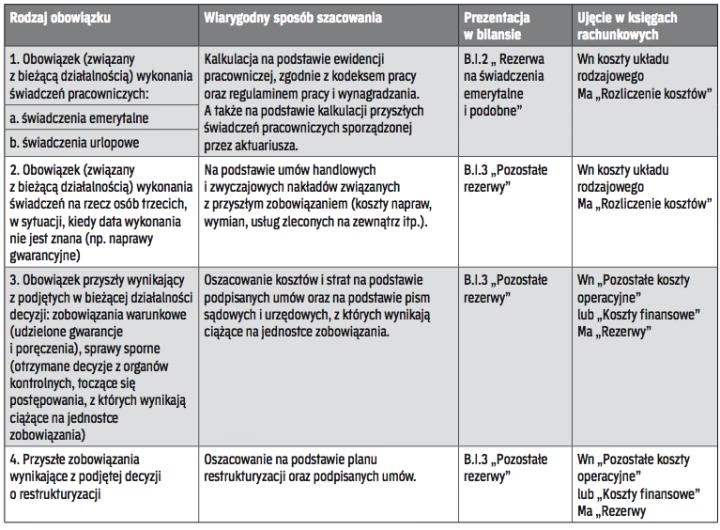

- Bierne rozliczenia międzyokresowe kosztów: Obejmują prawdopodobne zobowiązania przypadające na bieżący okres, których kwota jest szacowana. Przykładem mogą być rezerwy na naprawy gwarancyjne sprzedanych produktów. Koszt napraw gwarancyjnych jest szacowany i rozliczany w okresie sprzedaży, mimo że faktyczne naprawy mogą nastąpić w przyszłych okresach.

- Rozliczenia międzyokresowe przychodów: Dotyczą przychodów otrzymanych w bieżącym okresie, ale odnoszących się do przyszłych okresów sprawozdawczych. Przykładem jest czynsz otrzymany z góry za najem lokalu na kilka miesięcy. Przychód z czynszu jest rozliczany proporcjonalnie w każdym miesiącu trwania najmu.

Wymiar Przedmiotowy

Wymiar przedmiotowy koncentruje się na powiązaniu kosztów z konkretnymi przychodami. Oznacza to, że do wyniku finansowego danego okresu wpływają nie tylko koszty rzeczywiście poniesione, ale także koszty szacunkowe lub przyszłe, które są związane z przychodami tego okresu. Przykładowo, koszty produkcji sprzedanych wyrobów gotowych powinny być ujęte w tym samym okresie co przychody ze sprzedaży tych wyrobów, nawet jeśli część kosztów produkcji poniesiono w poprzednich okresach (np. zakup surowców). Podobnie, koszty sprzedaży (np. prowizje sprzedawców) powinny być przypisane do okresu, w którym zrealizowano sprzedaż, a nie do okresu, w którym wypłacono prowizje.

Przykłady Zasady Współmierności w Praktyce

Aby lepiej zrozumieć zasadę współmierności, przyjrzyjmy się kilku praktycznym przykładom:

Przykład 1: Wynajem Nieruchomości

Spółka ABC wynajmuje nieruchomość na okres 2 lat, otrzymując z góry czynsz w wysokości 20 000 zł netto plus VAT. Faktura została wystawiona w całości w momencie otrzymania zapłaty. Zgodnie z zasadą współmierności, przychód z czynszu nie powinien być w całości rozpoznany w momencie otrzymania zapłaty. Powinien być rozliczany proporcjonalnie przez cały okres najmu, czyli przez 24 miesiące. W każdym miesiącu spółka ABC powinna rozpoznać 1/24 część przychodu (833 zł netto) w przychody operacyjne, a pozostała część powinna być traktowana jako rozliczenia międzyokresowe przychodów.

Księgowanie w pierwszym miesiącu wyglądałoby następująco:

- Wpływ na rachunek bankowy: 24 600 zł (Wn konto 13-0)

- Zobowiązanie wobec kontrahenta (rozliczenie zaliczki): 24 600 zł (Ma konto 24-9)

- Rozliczenie VAT należnego: 4 600 zł (Ma konto 22-2)

- Rozliczenia międzyokresowe przychodów: 20 000 zł (Ma konto 84)

- Przeniesienie części przychodu do przychodów operacyjnych za dany miesiąc: 833 zł (Wn konto 84, Ma konto 76-0)

Przykład 2: Prowizje Sprzedażowe

Firma XYZ wypłaca swoim handlowcom prowizje od sprzedaży. W grudniu 2023 roku handlowcy zrealizowali sprzedaż na kwotę 100 000 zł, a prowizje (załóżmy 10% od sprzedaży) zostaną wypłacone w styczniu 2024 roku. Zgodnie z zasadą współmierności, koszt prowizji w wysokości 10 000 zł powinien być rozpoznany w grudniu 2023 roku, czyli w okresie, w którym powstały przychody ze sprzedaży, nawet jeśli wypłata nastąpi w styczniu kolejnego roku. Zapewnia to, że sprawozdanie finansowe za grudzień 2023 r. wiernie odzwierciedla koszty związane z wygenerowanymi w tym miesiącu przychodami.

Przykład 3: Koszt Sprzedanych Towarów

Sklep detaliczny zakupił w listopadzie towary handlowe za 50 000 zł. Towary te zostały sprzedane w grudniu za 75 000 zł. Zasada współmierności nakazuje, aby koszt zakupu sprzedanych towarów (50 000 zł) został rozpoznany jako koszt w grudniu, czyli w tym samym okresie, w którym rozpoznano przychód ze sprzedaży (75 000 zł). Dzięki temu, wynik finansowy za grudzień pokazuje realny zysk ze sprzedaży, uwzględniając koszt nabycia sprzedanych towarów.

Przykład 4: Amortyzacja Środków Trwałych

Firma zakupiła maszynę produkcyjną za 100 000 zł, której przewidywany okres użytkowania wynosi 10 lat. Zgodnie z zasadą współmierności, koszt maszyny nie powinien być jednorazowo zaliczony w koszty w momencie zakupu. Powinien być rozłożony w czasie poprzez amortyzację. Roczne odpisy amortyzacyjne (przy założeniu metody liniowej) wyniosą 10 000 zł. Każdego roku, przez 10 lat, firma powinna rozpoznawać 10 000 zł kosztów amortyzacji, współmiernie do przychodów, które maszyna pomaga generować w tym okresie.

Wyzwania w Stosowaniu Zasady Współmierności

Choć zasada współmierności jest fundamentalna, jej praktyczne zastosowanie może być czasami wyzwaniem. Do głównych trudności należą:

- Złożoność rozpoznawania przychodów: Współczesne modele biznesowe często generują przychody w sposób złożony, np. z usług rozłożonych w czasie, umów wieloelementowych, czy subskrypcji. Ustalenie, kiedy i w jakiej wysokości przychód powinien być rozpoznany, a co za tym idzie, jakie koszty powinny być z nim współmierne, może być skomplikowane.

- Trudności w bezpośrednim powiązaniu kosztów z przychodami: Nie zawsze jest łatwo ustalić bezpośredni związek przyczynowo-skutkowy między konkretnym kosztem a konkretnym przychodem. Dotyczy to szczególnie kosztów ogólnych zarządu, marketingu, czy administracji. Trzeba dokonywać racjonalnych alokacji i szacunków.

- Niepewność i różnice czasowe: Niektóre koszty (np. koszty napraw gwarancyjnych, rezerwy na straty) są trudne do precyzyjnego oszacowania i mogą dotyczyć przyszłych okresów. Również przychody mogą być realizowane w innym okresie niż poniesiono związane z nimi koszty (np. kampanie marketingowe, których efekty są rozłożone w czasie).

- Rozliczanie transakcji bezgotówkowych: Transakcje bezgotówkowe, takie jak amortyzacja, umorzenia, czy transakcje barterowe, wymagają specjalnego podejścia i umiejętności oszacowania wartości niematerialnych.

Podsumowanie

Zasada współmierności przychodów i kosztów jest kluczowym elementem rzetelnej rachunkowości. Jej stosowanie pozwala na wierne przedstawienie wyniku finansowego przedsiębiorstwa w danym okresie sprawozdawczym. Choć jej implementacja może wiązać się z pewnymi wyzwaniami, szczególnie w złożonych modelach biznesowych, to jej przestrzeganie jest niezbędne dla zapewnienia wiarygodności i porównywalności sprawozdań finansowych, a w konsekwencji – dla podejmowania trafnych decyzji zarządczych i inwestycyjnych.

Najczęściej Zadawane Pytania (FAQ)

1. Jak zasada współmierności odnosi się do amortyzacji?

Zasada współmierności w amortyzacji polega na rozłożeniu kosztu środka trwałego w czasie, poprzez odpisy amortyzacyjne, które są rozpoznawane jako koszt w każdym okresie sprawozdawczym, w którym środek trwały jest wykorzystywany do generowania przychodów. Amortyzacja jest więc kosztem współmiernym do przychodów generowanych przez dany środek trwały w danym okresie.

2. Jaka jest różnica między zasadą memoriału a zasadą współmierności?

Zasada memoriału mówi o tym, że przychody i koszty powinny być rozpoznawane w momencie ich powstania, niezależnie od przepływu środków pieniężnych. Zasada współmierności jest natomiast rozwinięciem zasady memoriału i precyzuje, że koszty powinny być przyporządkowane do przychodów, które pomogły wygenerować, w tym samym okresie sprawozdawczym. Zasada memoriału określa kiedy rozpoznać przychód i koszt, a zasada współmierności jak te koszty przyporządkować do przychodów.

3. Co to jest zasada rozpoznawania przychodów?

Zasada rozpoznawania przychodów określa, kiedy i w jakiej wysokości przychód powinien zostać ujęty w księgach rachunkowych. Zazwyczaj przychód rozpoznawany jest w momencie przekazania kontroli nad towarem lub usługą na klienta, co zasadniczo oznacza moment sprzedaży lub wykonania usługi.

4. Jaki jest związek między zasadą współmierności a zasadą rozpoznawania przychodów?

Zasada współmierności i zasada rozpoznawania przychodów są ściśle powiązane. Zasada rozpoznawania przychodów określa moment rozpoznania przychodu, a zasada współmierności nakazuje przyporządkowanie kosztów do tych właśnie przychodów, w tym samym okresie. Obie zasady razem zapewniają, że sprawozdanie finansowe prezentuje wierny obraz wyniku finansowego przedsiębiorstwa.

5. Jak zasada współmierności odnosi się do kosztów narosłych (biernych rozliczeń międzyokresowych kosztów)?

Zasada współmierności jest podstawą do tworzenia biernych rozliczeń międzyokresowych kosztów (kosztów narosłych). Koszty narosłe są to koszty, które dotyczą bieżącego okresu sprawozdawczego, ale nie zostały jeszcze poniesione (np. faktury nie zostały jeszcze otrzymane, wynagrodzenia nie zostały wypłacone, ale dotyczą przepracowanego okresu). Zgodnie z zasadą współmierności, te koszty muszą być ujęte w kosztach bieżącego okresu, aby wynik finansowy tego okresu był prawidłowy i współmierny do przychodów.

Jeśli chcesz poznać inne artykuły podobne do Zasada Współmierności Przychodów i Kosztów, możesz odwiedzić kategorię Rachunkowość.