17/11/2021

W analizie kosztów, wolumenu i zysku (CVP), wyznaczenie progu rentowności jest stosunkowo proste, gdy znamy koszty zmienne i stałe. Problem pojawia się, gdy przedsiębiorstwo sprzedaje więcej niż jeden rodzaj produktu. W takim przypadku, obliczenie progu rentowności staje się bardziej złożone, ale nadal jest kluczowe dla zrozumienia rentowności działalności.

- Próg rentowności dla produkcji wieloasortymentowej

- Kluczowe wnioski

- Często zadawane pytania

- Czym jest analiza progu rentowności?

- Jak obliczyć próg rentowności w produkcji?

- Dlaczego marża kontrybucyjna jest ważna w analizie progu rentowności?

- Jak przedsiębiorstwa wykorzystują próg rentowności w analizie progu rentowności?

- Jakie są ograniczenia analizy progu rentowności?

- Kto oblicza próg rentowności?

- Podsumowanie

Próg rentowności dla produkcji wieloasortymentowej

Dla firm produkujących różnorodne produkty, analiza progu rentowności może być przeprowadzona dla każdego produktu oddzielnie, pod warunkiem, że koszty stałe można przypisać indywidualnie do każdego z nich. Jednak w praktyce, koszty stałe są zazwyczaj ponoszone na rzecz całej działalności, a nie konkretnego produktu. Dlatego też, konieczne staje się obliczenie łącznego progu rentowności, uwzględniającego całą gamę oferowanych produktów.

Formuła progu rentowności produkcji wieloasortymentowej

Aby obliczyć próg rentowności dla produkcji wieloasortymentowej, wykorzystuje się średnią ważoną marżę kontrybucyjną na jednostkę oraz średni ważony wskaźnik marży kontrybucyjnej. Formuły prezentują się następująco:

Próg rentowności (w jednostkach) = Całkowite koszty stałe / Średnia ważona marża kontrybucyjna na jednostkę

Próg rentowności (w złotych) = Całkowite koszty stałe / Średni ważony wskaźnik marży kontrybucyjnej

Przykład obliczania progu rentowności produkcji wieloasortymentowej

Załóżmy, że firma "Bella" produkuje i sprzedaje trzy produkty: A, B i C. Poniżej przedstawiono dane dotyczące tych produktów:

| Produkt | A | B | C |

|---|---|---|---|

| Cena sprzedaży | 100 zł | 120 zł | 50 zł |

| Koszt zmienny na jednostkę | 60 zł | 90 zł | 40 zł |

| Marża kontrybucyjna na jednostkę | 40 zł | 30 zł | 10 zł |

| Wskaźnik marży kontrybucyjnej | 40% | 25% | 20% |

Firma sprzedaje 5 jednostek produktu C na każdą jednostkę produktu A i 2 jednostki produktu B na każdą jednostkę produktu A. Zatem, struktura sprzedaży wynosi 1:2:5. Całkowite koszty stałe firmy wynoszą 120 000 zł.

1. Próg rentowności produkcji wieloasortymentowej w jednostkach

Próg rentowności w jednostkach = Całkowite koszty stałe / Średnia ważona marża kontrybucyjna na jednostkę

120 000 zł / 18,75 zł = 6 400 jednostek

a. Obliczenie średniej ważonej marży kontrybucyjnej na jednostkę:

∑(Marża kontrybucyjna na jednostkę x Udział w strukturze sprzedaży jednostkowej)

| Produkt A | (40 zł x 1/8) | = 5,00 zł |

| Produkt B | (30 zł x 2/8) | = 7,50 zł |

| Produkt C | (10 zł x 5/8) | = 6,25 zł |

| Średnia ważona marża kontrybucyjna na jednostkę | = 18,75 zł |

Średnią ważoną marżę kontrybucyjną można również obliczyć, dzieląc całkowitą marżę kontrybucyjną przez całkowitą liczbę jednostek:

Średnia ważona marża kontrybucyjna na jednostkę = (40 zł x 1) + (30 zł x 2) + (10 zł x 5) / 8 = 18,75 zł

b. Podział progu rentowności na poszczególne produkty w jednostkach:

(Próg rentowności x Udział w strukturze sprzedaży jednostkowej)

| Produkt A | (6 400 jednostek x 1/8) | = 800 jednostek |

| Produkt B | (6 400 jednostek x 2/8) | = 1 600 jednostek |

| Produkt C | (6 400 jednostek x 5/8) | = 4 000 jednostek |

| Razem | = 6 400 jednostek |

Aby osiągnąć próg rentowności, firma musi wyprodukować i sprzedać 800 jednostek produktu A, 1 600 jednostek produktu B i 4 000 jednostek produktu C.

2. Próg rentowności produkcji wieloasortymentowej w złotych

Próg rentowności w złotych = Całkowite koszty stałe / Średni ważony wskaźnik marży kontrybucyjnej

120 000 zł / 25,4237% = 472 000 zł

a. Obliczenie średniego ważonego wskaźnika marży kontrybucyjnej:

∑(Wskaźnik marży kontrybucyjnej x Udział w strukturze sprzedaży wartościowej)

| Produkt A | (40% x 100/590) | = 6,7797% |

| Produkt B | (25% x 240/590) | = 10,1695% |

| Produkt C | (20% x 250/590) | = 8,4745% |

| Średni ważony wskaźnik marży kontrybucyjnej | = 25,4237% |

W tym przypadku, udział w strukturze sprzedaży wartościowej oblicza się jako udział sprzedaży danego produktu w całkowitej sprzedaży.

| Produkt A | (100 zł x 1) | = 100 zł |

| Produkt B | (120 zł x 2) | = 240 zł |

| Produkt C | (50 zł x 5) | = 250 zł |

| Całkowita sprzedaż | = 590 zł |

Średni ważony wskaźnik marży kontrybucyjnej można również obliczyć, dzieląc całkowitą marżę kontrybucyjną przez całkowitą sprzedaż:

Średni ważony wskaźnik marży kontrybucyjnej = (40 zł x 1) + (30 zł x 2) + (10 zł x 5) / (100 zł x 1) + (120 zł x 2) + (50 zł x 5) = 25,4237%

b. Podział progu rentowności na poszczególne produkty w złotych:

(Próg rentowności x Udział w strukturze sprzedaży wartościowej)

| Produkt A | (472 000 zł x 100/590) | = 80 000 zł |

| Produkt B | (472 000 zł x 240/590) | = 192 000 zł |

| Produkt C | (472 000 zł x 250/590) | = 200 000 zł |

| Razem | = 472 000 zł |

Aby osiągnąć próg rentowności, firma musi wygenerować sprzedaż o wartości 80 000 zł dla produktu A, 192 000 zł dla produktu B i 200 000 zł dla produktu C.

Alternatywnie, wartości te można obliczyć, mnożąc indywidualny próg rentowności w jednostkach dla każdego produktu (obliczony wcześniej w punkcie 1) przez ich cenę sprzedaży, np. 800 jednostek x 100 zł dla produktu A = 80 000 zł; 1 600 jednostek x 120 zł dla produktu B = 192 000 zł; i 4 000 jednostek x 50 zł dla produktu C = 200 000 zł.

Kluczowe wnioski

- Analiza progu rentowności dla wielu produktów jest możliwa dzięki obliczeniu średniej ważonej marży kontrybucyjnej.

- Próg rentowności w jednostkach jest równy całkowitym kosztom stałym podzielonym przez średnią ważoną marżę kontrybucyjną na jednostkę (ŚWMPJ).

- Próg rentowności w złotych można obliczyć jako całkowite koszty stałe podzielone przez średni ważony wskaźnik marży kontrybucyjnej (ŚWWMPK).

Często zadawane pytania

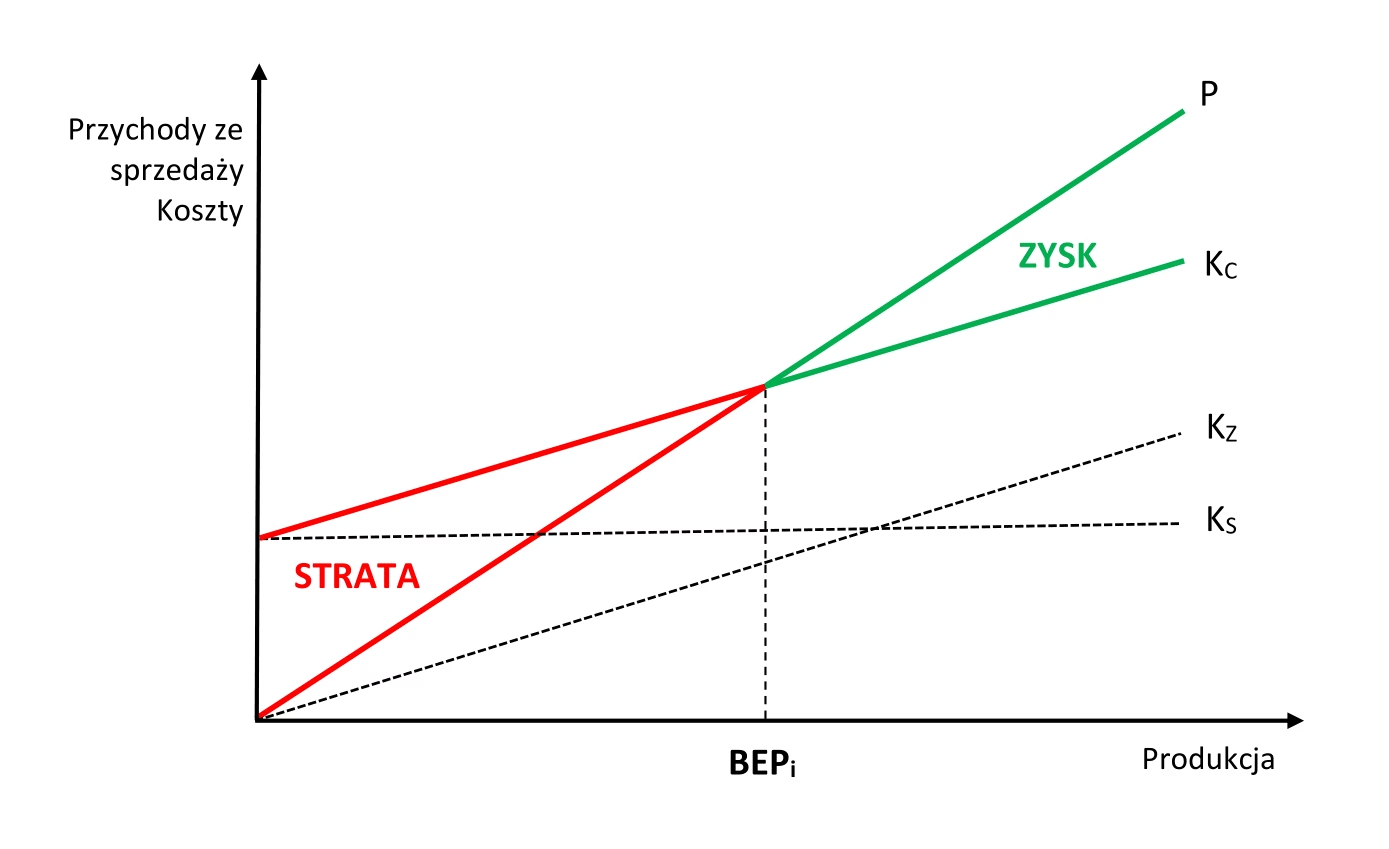

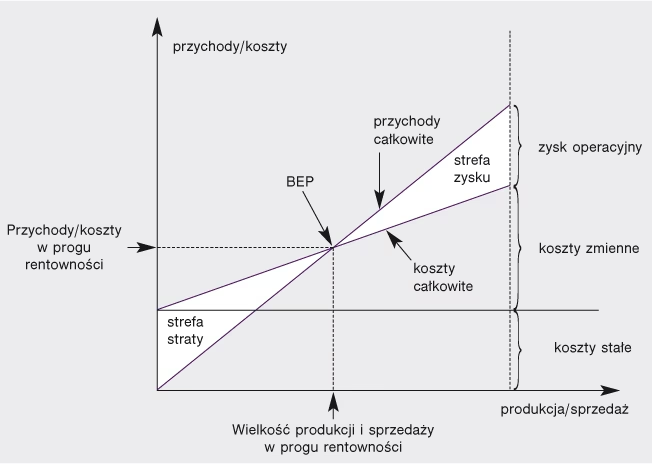

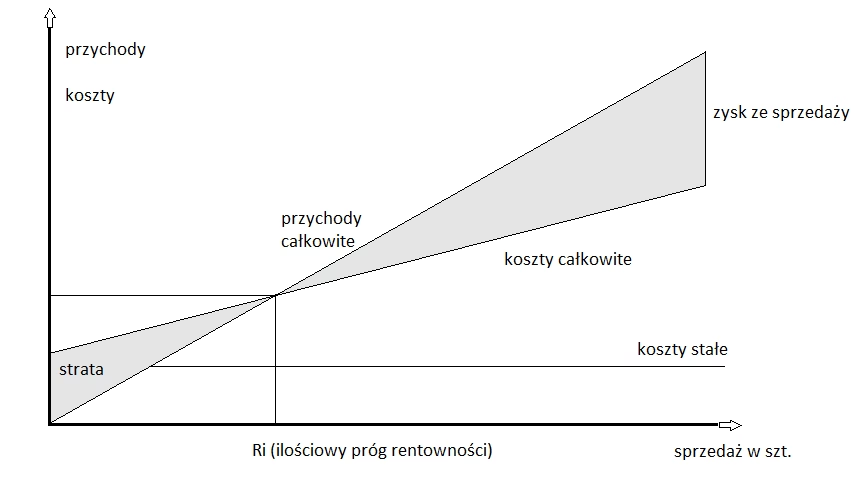

Czym jest analiza progu rentowności?

Analiza progu rentowności porównuje przychody ze sprzedaży do kosztów stałych prowadzenia działalności. Pięć podstawowych elementów analizy progu rentowności to: koszty stałe, koszty zmienne, przychody, marża kontrybucyjna i próg rentowności (BEP). Obliczenie BEP pozwala przedsiębiorstwom określić poziom sprzedaży niezbędny do pokrycia wszystkich kosztów stałych, zanim zaczną generować zysk.

Jak obliczyć próg rentowności w produkcji?

Aby obliczyć próg rentowności w jednostkach, należy użyć wzoru: Próg rentowności (jednostki) = Koszty stałe / (Cena sprzedaży za jednostkę – Koszty zmienne za jednostkę). Aby obliczyć próg rentowności w złotych, należy użyć wzoru: Próg rentowności (złote) = Koszty stałe / Wskaźnik marży kontrybucyjnej.

Dlaczego marża kontrybucyjna jest ważna w analizie progu rentowności?

Marża kontrybucyjna reprezentuje przychody potrzebne do pokrycia kosztów stałych przedsiębiorstwa i przyczynienia się do jego zysku. Dzięki obliczeniu marży kontrybucyjnej przedsiębiorstwo może określić próg rentowności i moment, w którym zacznie osiągać zysk.

Jak przedsiębiorstwa wykorzystują próg rentowności w analizie progu rentowności?

Próg rentowności (BEP) pomaga przedsiębiorstwom w podejmowaniu decyzji dotyczących cen, prognozowaniu sprzedaży, zarządzaniu kosztami i strategiami wzrostu. Analiza progu rentowności nie jest wykorzystywana do pomiaru spłaty długu ani czasu potrzebnego na spłatę.

Jakie są ograniczenia analizy progu rentowności?

Analiza progu rentowności zakłada, że koszty stałe i zmienne pozostają stałe w czasie. Jednak koszty mogą się zmieniać z powodu czynników takich jak inflacja, zmiany technologii i zmiany warunków rynkowych. Zakłada również, że istnieje liniowa zależność między kosztami a produkcją. Analiza progu rentowności pomija czynniki zewnętrzne, takie jak konkurencja, popyt rynkowy i zmiany preferencji konsumentów.

Kto oblicza próg rentowności?

Próg rentowności obliczają przedsiębiorcy, analitycy finansowi, inwestorzy, inwestorzy giełdowi i opcyjni, przedsiębiorstwa oraz agencje rządowe. Jest to narzędzie przydatne dla szerokiego spektrum podmiotów.

Podsumowanie

Analiza progu rentowności, czyli porównanie sprzedaży z kosztami stałymi, jest kluczowym narzędziem wykorzystywanym przez przedsiębiorstwa. Pomaga ona określić minimalny wolumen sprzedaży wymagany do pokrycia całkowitych kosztów i osiągnięcia progu rentowności. Po przekroczeniu progu rentowności, każda kolejna sprzedaż generuje zysk. Analiza progu rentowności wspiera przedsiębiorstwa w wyborze strategii cenowych, zarządzaniu kosztami i operacjami. Zrozumienie progu rentowności jest fundamentem skutecznego zarządzania finansami firmy.

Jeśli chcesz poznać inne artykuły podobne do Próg rentowności produkcji wieloasortymentowej: jak go wyznaczyć?, możesz odwiedzić kategorię Księgowość.