25/07/2024

Pomyłki na fakturach zdarzają się każdemu przedsiębiorcy. Błędne dane nabywcy, choć mogą wydawać się drobnym niedopatrzeniem, mogą rodzić konsekwencje podatkowe. Na szczęście, polskie przepisy przewidują mechanizmy korekty takich błędów. Jednym z nich jest nota korygująca, wystawiana przez nabywcę faktury. W tym artykule wyjaśnimy, jak prawidłowo posługiwać się notą korygującą, kiedy można ją zastosować, a kiedy konieczna jest faktura korygująca wystawiona przez sprzedawcę.

Kiedy można użyć noty korygującej?

Nota korygująca jest uproszczoną formą korekty faktury, przeznaczoną do poprawiania pomyłek, które nie dotyczą istotnych elementów transakcji. Zgodnie z przepisami ustawy o VAT, nabywca towaru lub usługi ma prawo wystawić notę korygującą, gdy na otrzymanej fakturze znajdzie błędy dotyczące jakiejkolwiek informacji wiążącej się ze sprzedawcą lub nabywcą. Istotne jest jednak, że notą korygującą nie można poprawić pomyłek w pozycjach faktury dotyczących:

- miary i ilości dostarczonych towarów lub zakresu wykonanych usług,

- ceny jednostkowej netto,

- stawki podatku,

- kwoty należności ogółem.

Zatem, nota korygująca idealnie nadaje się do poprawiania błędów w danych identyfikacyjnych nabywcy, takich jak:

- błędna nazwa firmy,

- nieprawidłowy adres,

- literówki w numerze NIP.

Różnice między notą korygującą a fakturą korygującą

Podstawowa różnica między notą korygującą a fakturą korygującą leży w tym, kto wystawia dokument korygujący i jaki zakres błędów można poprawić. Notę korygującą wystawia nabywca i służy ona do korekty mniej istotnych błędów, głównie w danych nabywcy. Fakturę korygującą wystawia sprzedawca i można nią poprawić wszystkie elementy faktury pierwotnej, w tym te niedostępne dla noty korygującej (np. ilość, cena, stawka VAT).

Warto podkreślić, że nota korygująca wymaga akceptacji wystawcy faktury pierwotnej, czyli sprzedawcy. Natomiast faktura korygująca nie wymaga akceptacji nabywcy.

| Cecha | Nota korygująca | Faktura korygująca |

|---|---|---|

| Kto wystawia | Nabywca | Sprzedawca |

| Zakres korekty | Ograniczony (głównie dane nabywcy) | Pełny (wszystkie elementy faktury) |

| Wymagana akceptacja | Tak (sprzedawcy) | Nie (nabywcy) |

| Rodzaj błędów do korekty | Błędy w danych nabywcy, inne drobne pomyłki | Wszystkie błędy, w tym ilości, ceny, stawki VAT |

Błędne dane nabywcy – nota czy faktura korygująca?

W przypadku błędnych danych nabywcy na fakturze pierwotnej, co do zasady, można zastosować zarówno notę korygującą, jak i fakturę korygującą. Jeśli błąd dotyczy jedynie drobnych pomyłek w nazwie, adresie lub NIP, a nie zmienia tożsamości nabywcy, nota korygująca jest wystarczająca i prostsza w użyciu.

Jednak, jeśli błąd jest poważniejszy i dotyczy całkowitej zmiany nabywcy (np. faktura wystawiona na nieprawidłowy podmiot), organy podatkowe oraz sądy administracyjne zgodnie wskazują, że nota korygująca jest niewystarczająca. W takiej sytuacji konieczne jest wystawienie faktury korygującej przez sprzedawcę, która skoryguje błędne dane nabywcy na prawidłowe. Próba „wyzerowania” błędnej faktury i wystawienia nowej z prawidłowymi danymi jest nieprawidłowa.

Przykład:

- Sytuacja 1: Na fakturze zamiast „ABC Sp. z o.o.” widnieje „ABC Sp. zo.o.”. Błąd literowy w nazwie. - Można użyć noty korygującej.

- Sytuacja 2: Faktura wystawiona na firmę X, podczas gdy transakcja dotyczyła firmy Y. - Konieczna faktura korygująca.

Faktura z błędnymi danymi nabywcy w JPK_VAT

Co istotne, nawet faktura z błędnymi danymi nabywcy może uprawniać do odliczenia VAT, pod warunkiem, że inne elementy faktury pozwalają jednoznacznie zidentyfikować strony transakcji i nabywcę. Błąd w nazwie nabywcy, przy prawidłowym NIP i adresie, jest traktowany jako błąd formalny, który nie wpływa na ważność faktury dla celów VAT.

Nabywca powinien jednak dążyć do poprawienia błędnych danych, np. poprzez wystawienie noty korygującej. Zarówno nabywca, wykazując fakturę w JPK_VAT, jak i sprzedawca, powinni uwzględnić fakturę z błędnymi danymi, a następnie, w razie potrzeby, skorygować JPK_VAT po wystawieniu faktury korygującej lub otrzymaniu i akceptacji noty korygującej.

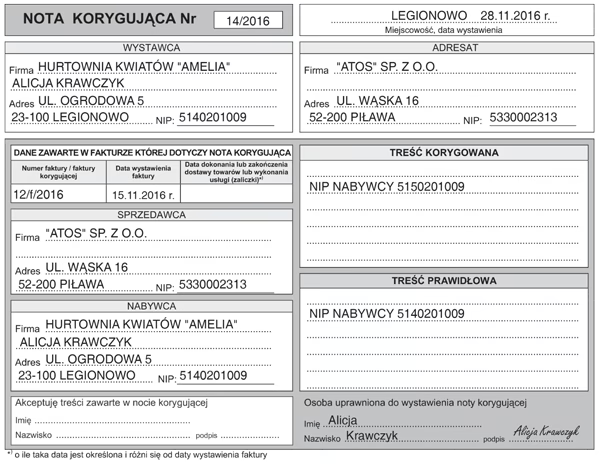

Jak wystawić notę korygującą?

Nota korygująca powinna zawierać określone elementy formalne. Zgodnie z przepisami, musi zawierać:

- Wyrazy „NOTA KORYGUJĄCA”.

- Numer kolejny i datę wystawienia noty.

- Dane identyfikacyjne podatnika (nabywcy wystawiającego notę) i nabywcy (dane z faktury pierwotnej) wraz z adresami i NIP.

- Dane z faktury pierwotnej, której dotyczy korekta (numer i data faktury).

- Wskazanie treści korygowanej informacji oraz treści prawidłowej.

- Podpis osoby uprawnionej do wystawienia noty korygującej.

Ważne! Notę korygującą należy sporządzić w dwóch egzemplarzach – oryginał dla sprzedawcy i kopia dla nabywcy. Następnie, oryginał noty należy przesłać sprzedawcy do akceptacji. Akceptacja może być wyrażona w dowolnej formie, np. poprzez podpisanie noty, przesłanie pisemnego potwierdzenia lub w formie elektronicznej.

Najczęściej zadawane pytania (FAQ)

- Czy mogę poprawić cenę na fakturze notą korygującą?

- Nie, notą korygującą nie można poprawić ceny, ilości, stawek VAT ani kwoty należności ogółem. Do korekty tych elementów służy faktura korygująca.

- Czy nota korygująca wymaga podpisu sprzedawcy?

- Tak, nota korygująca wymaga akceptacji sprzedawcy, która może być wyrażona poprzez podpisanie noty lub w innej formie potwierdzenia.

- Co zrobić, jeśli sprzedawca nie akceptuje noty korygującej?

- Jeśli sprzedawca nie akceptuje noty korygującej, należy skontaktować się z nim w celu wyjaśnienia przyczyn. W przypadku sporu, konieczne może być wystawienie faktury korygującej przez sprzedawcę lub wyjaśnienie sprawy z organami podatkowymi.

- Czy mogę wystawić notę korygującą do faktury elektronicznej?

- Tak, przepisy nie wykluczają możliwości wystawienia noty korygującej do faktury elektronicznej. Nota korygująca również może być wystawiona w formie elektronicznej.

Podsumowanie

Nota korygująca jest przydatnym narzędziem do szybkiego i prostego poprawiania drobnych błędów na fakturach, szczególnie w danych nabywcy. Należy jednak pamiętać o jej ograniczeniach i o konieczności uzyskania akceptacji sprzedawcy. W przypadku poważniejszych błędów lub konieczności zmiany istotnych elementów faktury, niezbędne jest wystawienie faktury korygującej przez sprzedawcę. Prawidłowe stosowanie not korygujących i faktur korygujących pozwala uniknąć problemów z rozliczeniem VAT i zapewnia zgodność dokumentacji z przepisami.

Jeśli chcesz poznać inne artykuły podobne do Nota korygująca Gofin: Jak poprawić fakturę?, możesz odwiedzić kategorię Rachunkowość.