15/02/2023

Jednolity Plik Kontrolny (JPK) to elektroniczny format danych, który zawiera informacje z ksiąg rachunkowych i ewidencji VAT. Jest on przekazywany organom podatkowym w celu kontroli prawidłowości rozliczeń. Wraz z wprowadzeniem JPK_V7M i JPK_V7K, które łączą deklarację VAT i ewidencję VAT w jednym pliku, wzrosła odpowiedzialność podatników za rzetelność i poprawność danych. Błędy w JPK mogą prowadzić do konsekwencji finansowych, a nawet prawnych. Zrozumienie, kto odpowiada za błędy w JPK i jak ich uniknąć, jest kluczowe dla każdego przedsiębiorcy.

Rodzaje błędów w JPK i ich konsekwencje

Błędy w JPK można podzielić na dwie główne kategorie:

- Błędy w części ewidencyjnej JPK: Dotyczą nieprawidłowości w danych transakcyjnych, takich jak błędne kwoty, daty, numery faktur, NIP kontrahentów, czy nieprawidłowe oznaczenia transakcji. Te błędy mogą utrudnić lub uniemożliwić weryfikację prawidłowości transakcji przez organy podatkowe.

- Błędy w części deklaracyjnej JPK: Są to nieprawidłowości w deklaracji VAT, np. błędnie wyliczony podatek należny lub naliczony, nieprawidłowe stawki VAT, czy błędy w polach deklaracyjnych. Te błędy bezpośrednio wpływają na wysokość zobowiązania podatkowego.

Konsekwencje błędów w JPK mogą być różne, w zależności od rodzaju i skali nieprawidłowości. Najczęściej spotykane sankcje to:

- Kara pieniężna 500 zł za błąd w ewidencji VAT: Nakładana za każdy błąd w części ewidencyjnej JPK, który uniemożliwia weryfikację prawidłowości transakcji. Kara ta jest nakładana, jeśli podatnik nie skoryguje błędów w wyznaczonym terminie (14 dni od wezwania z urzędu skarbowego lub od samodzielnego wykrycia błędu).

- Odpowiedzialność karna skarbowa: Grozi za poważniejsze nieprawidłowości, takie jak podanie nieprawdy w deklaracji VAT, zatajenie prawdy, przesłanie nierzetelnej ewidencji, czy wyłudzenie zwrotu podatku. Sankcje karne skarbowe mogą obejmować grzywny, a nawet karę pozbawienia wolności.

Kto ponosi odpowiedzialność za błędy w JPK?

Odpowiedzialność za błędy w JPK ponosi podatnik, czyli podmiot zobowiązany do składania JPK_V7M lub JPK_V7K. W przypadku przedsiębiorstw, odpowiedzialność może być rozłożona na różne osoby, w zależności od struktury organizacyjnej i zakresu obowiązków.

Odpowiedzialność administracyjna (kara 500 zł) ciąży na podatniku jako całości – firmie, przedsiębiorstwie. Kara jest nakładana na podmiot, a nie konkretną osobę fizyczną.

Odpowiedzialność karna skarbowa jest odpowiedzialnością indywidualną. Zgodnie z Kodeksem karnym skarbowym, za przestępstwa i wykroczenia skarbowe odpowiada osoba fizyczna, która dopuściła się czynu zabronionego. W kontekście błędów w JPK, odpowiedzialność karna skarbowa może dotyczyć:

- Właściciela firmy (jednoosobowej działalności gospodarczej): Jeśli sam prowadzi sprawy finansowe firmy.

- Osoby zajmującej się sprawami gospodarczymi firmy: W przypadku spółek i innych form prawnych, odpowiedzialność ponosi osoba, która faktycznie zajmuje się sprawami finansowymi, księgowymi i podatkowymi firmy. Może to być księgowy, dyrektor finansowy, członek zarządu odpowiedzialny za finanse, lub inna osoba, której powierzono te obowiązki na mocy przepisów prawa, decyzji organu, umowy lub faktycznego wykonywania czynności.

Ważne jest, że odpowiedzialność karna skarbowa wymaga winy umyślnej. Oznacza to, że osoba odpowiedzialna musi mieć zamiar popełnienia czynu zabronionego (chcieć go popełnić) lub przewidywać możliwość jego popełnienia i godzić się na to. Błędy nieumyślne, wynikające z pomyłki lub niedbalstwa, mogą być podstawą odpowiedzialności karnej skarbowej, jeśli stopień niedbalstwa jest znaczny.

Jak uniknąć kar za błędy w JPK?

Najlepszym sposobem na uniknięcie kar za błędy w JPK jest zapobieganie ich powstawaniu. W tym celu warto:

- Stosować systemy księgowe i programy do JPK, które minimalizują ryzyko błędów ludzkich.

- Regularnie szkolić pracowników odpowiedzialnych za księgowość i JPK w zakresie przepisów podatkowych i obsługi programów.

- Wprowadzić wewnętrzne procedury kontroli poprawności danych przed wysyłką JPK.

- Korzystać z pomocy profesjonalnych księgowych lub biur rachunkowych, które posiadają wiedzę i doświadczenie w zakresie JPK.

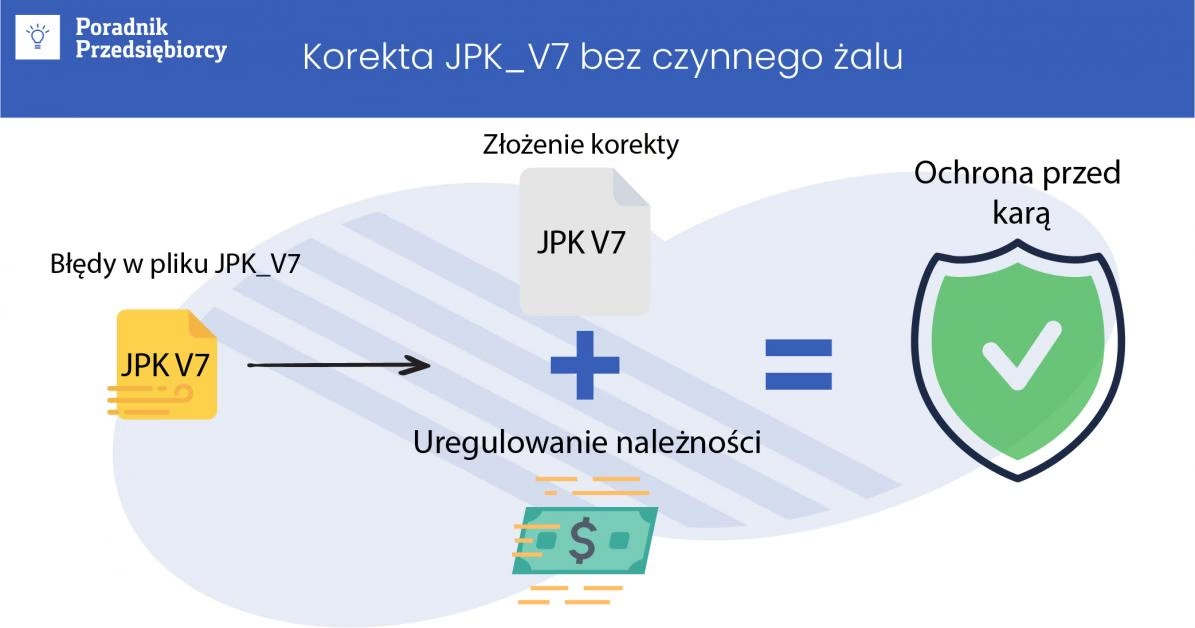

Jeśli jednak błędy w JPK zostaną wykryte, kluczowe jest szybkie działanie i korekta pliku. Korekta JPK jest możliwa i jest skutecznym sposobem na uniknięcie sankcji. Zgodnie z przepisami, podatnik ma obowiązek skorygować ewidencję VAT w terminie 14 dni od dnia:

- Stwierdzenia, że ewidencja zawiera błędy lub dane niezgodne ze stanem faktycznym.

- Zmiany danych zawartych w ewidencji.

Jeśli urząd skarbowy wykryje błędy, wzywa podatnika do ich skorygowania. Podatnik ma 14 dni na przesłanie korekty lub złożenie wyjaśnień. W terminowe przesłanie korekty JPK jest kluczowe dla uniknięcia kary 500 zł za błąd w ewidencji.

Co więcej, korekta deklaracji VAT i ewidencji JPK może uchronić przed odpowiedzialnością karną skarbową. Kodeks karny skarbowy przewiduje tzw. czynny żal, czyli instytucję, która pozwala uniknąć kary za przestępstwo skarbowe lub wykroczenie skarbowe, jeśli podatnik dobrowolnie przyzna się do błędu, złoży korektę i ureguluje zaległy podatek (jeśli wystąpił). Jednakże, czynny żal nie jest skuteczny, jeśli postępowanie przygotowawcze zostało już wszczęte lub błąd został ujawniony w toku kontroli.

Kary za błędy w JPK w 2024 roku – tabela

Poniższa tabela przedstawia kary za najczęściej spotykane błędy w JPK_V7M i JPK_V7K w 2024 roku, obowiązujące w okresie od 1 stycznia do 30 czerwca 2024 r. oraz od 1 lipca do 31 grudnia 2024 r. (kwoty kar ulegają zmianie w zależności od wysokości minimalnego wynagrodzenia).

| Czyn zabroniony | Kwalifikacja czynu | Kara (1.01-30.06.2024 r.) | Kara (1.07-31.12.2024 r.) |

|---|---|---|---|

| Podanie w deklaracji nieprawdy lub zatajenie prawdy, skutkujące narażeniem podatku na uszczuplenie | Przestępstwo skarbowe (art. 56 § 1 K.k.s.) | Grzywna od 1.414 zł do 40.723.200 zł albo pozbawienie wolności do 5 lat, albo obie te kary łącznie | Grzywna od 1.433,30 zł do 41.279.040 zł albo pozbawienie wolności do 5 lat, albo obie te kary łącznie |

| Podanie w deklaracji nieprawdy lub zatajenie prawdy, skutkujące narażeniem podatku na uszczuplenie | Wykroczenie skarbowe (art. 56 § 3 K.k.s.) | Grzywna od 424,20 zł do 84.840 zł | Grzywna od 430 zł do 86.000 zł |

| Wyłudzenie zwrotu podatku | Przestępstwo skarbowe (art. 76 § 1 K.k.s.) | Grzywna od 1.414 zł do 40.723.200 zł albo pozbawienie wolności do 5 lat, albo obie te kary łącznie | Grzywna od 1.433,30 zł do 41.279.040 zł albo pozbawienie wolności do 5 lat, albo obie te kary łącznie |

| Wyłudzenie zwrotu podatku | Wykroczenie skarbowe (art. 76 § 3 K.k.s.) | Grzywna od 424,20 zł do 84.840 zł | Grzywna od 430 zł do 86.000 zł |

| Przesłanie organowi podatkowemu nierzetelnej ewidencji | Przestępstwo skarbowe (art. 61a § 1 K.k.s.) | Grzywna od 1.414 zł do 13.574.400 zł | Grzywna od 1.433,30 zł do 13.759.680 zł |

| Przesłanie organowi podatkowemu nierzetelnej ewidencji | Wykroczenie skarbowe (art. 61a § 2 K.k.s.) | Grzywna od 424,20 zł do 84.840 zł | Grzywna od 430 zł do 86.000 zł |

| Przesłanie organowi podatkowemu wadliwej ewidencji | Wykroczenie skarbowe (art. 61a § 3 K.k.s.) | Grzywna od 424,20 zł do 84.840 zł | Grzywna od 430 zł do 86.000 zł |

Podsumowanie i FAQ

Odpowiedzialność za błędy w JPK spoczywa na podatniku. Za błędy w ewidencji VAT grozi kara 500 zł, natomiast za poważniejsze nieprawidłowości, w tym błędy w deklaracji VAT i nierzetelność ewidencji, może być nałożona odpowiedzialność karna skarbowa. Kluczowe jest zapobieganie błędom poprzez stosowanie odpowiednich systemów, szkolenia pracowników i wewnętrzne kontrole. W przypadku wykrycia błędów, szybka korekta JPK jest najlepszym sposobem na uniknięcie sankcji.

Często zadawane pytania (FAQ)

Odpowiedź: Nie, kara 500 zł jest nakładana za każdy błąd w części ewidencyjnej JPK, który uniemożliwia weryfikację prawidłowości transakcji, i tylko wtedy, gdy podatnik nie skoryguje błędu w wyznaczonym terminie po wezwaniu z urzędu skarbowego lub po samodzielnym wykryciu. Jedna korekta może obejmować wiele błędów, ale jeśli urząd skarbowy wskaże wiele błędów w wezwaniu, kara może być naliczona za każdy z nich, jeśli korekta nie zostanie dokonana w terminie.

Odpowiedź: Za administracyjne kary odpowiada firma jako podatnik. Za odpowiedzialność karną skarbową odpowiada osoba fizyczna zajmująca się sprawami gospodarczymi firmy, np. księgowy, dyrektor finansowy, lub właściciel firmy (jeśli sam prowadzi księgowość), o ile można jej przypisać winę umyślną lub rażące niedbalstwo.

Odpowiedź: Tak, korekta JPK jest kluczowa dla uniknięcia kar. Jeśli sam wykryjesz błąd i dokonasz korekty w terminie 14 dni od jego wykrycia, powinieneś uniknąć kary 500 zł za błąd w ewidencji. Korekta deklaracji VAT i ewidencji JPK może również uchronić przed odpowiedzialnością karną skarbową, jeśli spełnione są warunki czynnego żalu.

Odpowiedź: Jeśli nie skorygujesz błędów w JPK w terminie 14 dni od otrzymania wezwania z urzędu skarbowego, naczelnik urzędu skarbowego może nałożyć na Ciebie karę pieniężną w wysokości 500 zł za każdy błąd wskazany w wezwaniu. Dodatkowo, w przypadku poważniejszych błędów, możesz być pociągnięty do odpowiedzialności karnej skarbowej.

Pamiętaj, że rzetelne prowadzenie księgowości i terminowe składanie poprawnych JPK to obowiązek każdego podatnika. Unikanie błędów i szybka reakcja na nieprawidłowości to klucz do bezpieczeństwa finansowego i prawnego Twojej firmy.

Jeśli chcesz poznać inne artykuły podobne do Kto odpowiada za błędy w JPK i jak uniknąć kar?, możesz odwiedzić kategorię Rachunkowość.