06/10/2021

W prowadzeniu działalności gospodarczej kluczowe jest prawidłowe dokumentowanie operacji finansowych. Jednym z dokumentów księgowych, który może być stosowany w określonych sytuacjach, jest dowód wewnętrzny. Czym on jest, kiedy można go wystawić i co powinien zawierać? Na te i inne pytania odpowiemy w niniejszym artykule, bazując na aktualnych przepisach i poradach ekspertów.

- Czym jest dowód wewnętrzny? Definicja i charakterystyka

- Kiedy można stosować dowód wewnętrzny? Katalog zamknięty

- Dowód wewnętrzny a paragon i faktura - różnice

- Co powinien zawierać dowód wewnętrzny? Wymagania formalne

- Przykłady zastosowania dowodu wewnętrznego

- Faktura wewnętrzna a dokument wewnętrzny opodatkowania - zmiany po 2013 roku

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym jest dowód wewnętrzny? Definicja i charakterystyka

Dowód wewnętrzny to dokument księgowy sporządzany wewnątrz firmy, potwierdzający dokonanie operacji gospodarczej. Jest on alternatywą dla faktur i innych standardowych dowodów księgowych w ściśle określonych przypadkach. Charakteryzuje się uproszczoną formą i specyficznym zastosowaniem, mającym na celu udokumentowanie transakcji, dla których wystawienie faktury nie jest wymagane lub możliwe.

Kiedy można stosować dowód wewnętrzny? Katalog zamknięty

Przepisy prawa dokładnie określają sytuacje, w których dopuszczalne jest dokumentowanie operacji gospodarczych za pomocą dowodów wewnętrznych. Katalog ten jest zamknięty, co oznacza, że nie można stosować dowodów wewnętrznych w innych przypadkach niż te wymienione w rozporządzeniu Ministra Finansów. Zgodnie z § 14 ust. 1 i 2 Rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, dowody wewnętrzne mogą być stosowane do udokumentowania:

- Zakupu produktów rolnych i zwierzęcych bezpośrednio od krajowego producenta lub hodowcy (nieprzetworzonych przemysłowo lub przetworzonych w specyficzny sposób, np. kiszenie, przetwórstwo mleka, ubój i obróbka poubojowa).

- Zakupu surowców zielarskich i ziół dziko rosnących leśnych, jagód, owoców leśnych i grzybów od ludności, sklasyfikowanych w PKWiU.

- Wartości produktów rolnych i zwierzęcych pochodzących z własnej uprawy lub hodowli podatnika.

- Zakupu materiałów pomocniczych w jednostkach handlu detalicznego.

- Kosztów diet i innych należności za czas podróży służbowej pracowników oraz diet z tytułu podróży służbowych osób prowadzących działalność i współpracujących.

- Zakupu odpadów poużytkowych stanowiących surowce wtórne od ludności (z wyłączeniem metali nieżelaznych i złomowanych samochodów).

- Wydatków związanych z opłatami za czynsz, energię elektryczną, telefon, wodę, gaz i centralne ogrzewanie w części przypadającej na działalność gospodarczą. Podstawą jest dokument obejmujący całość opłat.

- Opłat sądowych i notarialnych.

- Opłaty skarbowej uiszczanej znakami opłaty (do 31 grudnia 2008 r.).

- Wydatków związanych z parkowaniem samochodu, popartych dokumentami bez pełnych danych (np. bilet z parkometru).

Należy podkreślić, że próba udokumentowania innych wydatków dowodem wewnętrznym, które nie znajdują się w powyższym katalogu, może zostać zakwestionowana przez organy podatkowe.

Dowód wewnętrzny a paragon i faktura - różnice

Warto zrozumieć różnice między dowodem wewnętrznym a innymi popularnymi dokumentami księgowymi: paragonem i fakturą.

Dowód wewnętrzny vs. Paragon

Paragon fiskalny, co do zasady, dokumentuje sprzedaż detaliczną i jest wystawiany przez kasę fiskalną. Może on być podstawą do ujęcia w kosztach jedynie w ściśle określonych przypadkach, dotyczących zakupu materiałów, środków czystości i BHP oraz materiałów biurowych w jednostkach handlu detalicznego. Paragon musi spełniać określone wymogi formalne (data, stempel, dane jednostki, opis towaru) i być uzupełniony przez nabywcę o jego dane. Dowód wewnętrzny ma szersze zastosowanie w określonych kategoriach kosztów, ale nadal w katalogu zamkniętym. Paragon jest bardziej ograniczony i dotyczy specyficznych zakupów detalicznych.

Dowód wewnętrzny vs. Faktura

Faktura jest podstawowym dokumentem księgowym dokumentującym sprzedaż towarów i usług między przedsiębiorcami. Wystawiana jest przez sprzedawcę dla nabywcy i zawiera szczegółowe dane dotyczące transakcji, stron, kwot, podatków. Dowód wewnętrzny jest dokumentem własnym przedsiębiorcy, sporządzanym w sytuacjach, gdy faktura nie jest wystawiana przez kontrahenta lub nie jest wymagana (np. koszty podróży służbowej, opłaty, zużycie własnych produktów). Faktura jest dokumentem zewnętrznym, wystawianym w relacji z innym podmiotem, podczas gdy dowód wewnętrzny jest dokumentem wewnętrznym, służącym do udokumentowania specyficznych operacji w księgach firmy.

Poniższa tabela przedstawia kluczowe różnice:

| Cecha | Paragon | Faktura | Dowód wewnętrzny |

|---|---|---|---|

| Wystawca | Kasa fiskalna (sprzedawca detaliczny) | Sprzedawca towarów/usług | Przedsiębiorca (nabywca/właściciel) |

| Rodzaj operacji | Sprzedaż detaliczna (ograniczone kategorie) | Sprzedaż towarów i usług (szeroki zakres) | Specyficzne kategorie kosztów i operacji wewn. |

| Wymogi formalne | Uproszczone, z uzupełnieniem przez nabywcę | Szczegółowe, określone przepisami VAT | Uproszczone, określone dla dowodów wewn. |

| Zakres zastosowania | Zakupy detaliczne materiałów, środków czystości, biurowych | Podstawowy dokument sprzedaży i zakupu | Katalog zamknięty, specyficzne sytuacje |

| Relacja z kontrahentem | Relacja sprzedawca-nabywca detaliczny | Relacja sprzedawca-nabywca (B2B, B2C) | Operacje wewnętrzne lub specyficzne zakupy od ludności/producentów |

Co powinien zawierać dowód wewnętrzny? Wymagania formalne

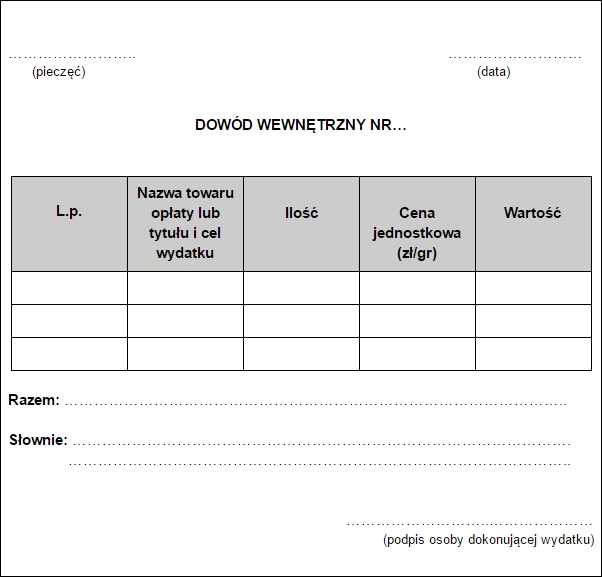

Aby dowód wewnętrzny był prawidłowy i mógł stanowić podstawę zapisu w księdze, musi zawierać określone elementy. Zgodnie z § 14 ust. 1 Rozporządzenia, dowód wewnętrzny powinien być zaopatrzony w:

- Datę wystawienia.

- Podpisy osób, które bezpośrednio dokonały wydatków.

- Określenie:

- Przy zakupie: nazwę towaru, ilość, cenę jednostkową i wartość.

- W innych przypadkach: przedmiot operacji gospodarczych i wysokość kosztu (wydatku).

Ważne jest, aby dane zawarte w dowodzie wewnętrznym były rzetelne i odzwierciedlały rzeczywisty przebieg operacji gospodarczej.

Przykłady zastosowania dowodu wewnętrznego

Aby lepiej zrozumieć praktyczne zastosowanie dowodów wewnętrznych, przyjrzyjmy się kilku przykładom:

- Zakup warzyw od rolnika na targu: Przedsiębiorca prowadzący restaurację kupuje świeże warzywa bezpośrednio od rolnika na lokalnym targu. Ponieważ rolnik nie wystawia faktury VAT, przedsiębiorca sporządza dowód wewnętrzny, opisując zakupione warzywa (nazwa, ilość, cena, wartość), datę zakupu i podpisuje dokument.

- Koszty podróży służbowej pracownika: Pracownik odbywa podróż służbową. Po powrocie rozlicza koszty podróży, przedstawiając bilety, rachunki za hotel itp. Na podstawie tych dokumentów i rozliczenia podróży, dział księgowości sporządza dowód wewnętrzny dokumentujący diety pracownika i inne należności za czas podróży.

- Opłaty za media w domu wykorzystywanym częściowo na działalność: Przedsiębiorca prowadzi działalność gospodarczą w swoim mieszkaniu. Otrzymuje fakturę za energię elektryczną na całe mieszkanie. Na podstawie tej faktury i proporcji powierzchni wykorzystywanej na działalność, sporządza dowód wewnętrzny, dokumentując część opłat za energię elektryczną przypadającą na działalność gospodarczą.

- Zakup materiałów pomocniczych w sklepie: Przedsiębiorca kupuje w sklepie papierniczym materiały pomocnicze, takie jak długopisy, papier do drukarki, zszywacze. Płaci paragonem. Na odwrocie paragonu uzupełnia swoje dane i opisuje zakupione materiały. Paragon ten, po uzupełnieniu, stanowi podstawę do sporządzenia dowodu wewnętrznego, dokumentującego zakup materiałów pomocniczych.

Faktura wewnętrzna a dokument wewnętrzny opodatkowania - zmiany po 2013 roku

Przed grudniem 2013 roku w polskiej księgowości funkcjonowało pojęcie faktury wewnętrznej. Była to specyficzna faktura stosowana w określonych sytuacjach, np. przy nieodpłatnym świadczeniu usług, wewnątrzwspólnotowym nabyciu towarów, gdy nie występowała konieczność wystawienia faktury zewnętrznej, ale powstawał obowiązek podatkowy VAT.

Po zmianach przepisów, pojęcie faktury wewnętrznej zostało zastąpione dokumentem wewnętrznym opodatkowania. Choć nazwa uległa zmianie, to cel i funkcja pozostały podobne. Dokument wewnętrzny opodatkowania nadal służy do dokumentowania operacji, które generują obowiązek podatkowy VAT wewnątrz firmy, ale nie wymagają wystawienia faktury zewnętrznej.

Chociaż obecnie przepisy nie wymagają obligatoryjnego wystawiania dokumentów wewnętrznych opodatkowania w takich sytuacjach, to jest to dobra praktyka. Dokument wewnętrzny opodatkowania ułatwia:

- Ustalenie VAT należnego: Pomaga w wyliczeniu i ewidencji podatku VAT należnego do zapłaty z tytułu specyficznych transakcji.

- Utrzymanie porządku w dokumentacji: Ułatwia kontrolę i odtworzenie informacji o przeprowadzonych operacjach w przyszłości.

Kiedy warto wystawiać dokument wewnętrzny opodatkowania?

Dokument wewnętrzny opodatkowania jest szczególnie przydatny w następujących sytuacjach:

- Nieodpłatne przekazanie towarów lub świadczenie usług: Gdy firma przekazuje towary lub świadczy usługi nieodpłatnie na cele związane z działalnością, powstaje obowiązek naliczenia VAT należnego. Dokument wewnętrzny opodatkowania dokumentuje tę operację i naliczony VAT.

- Zwrot środków z dotacji i dofinansowań: W przypadku zwrotu środków uzyskanych w ramach dotacji, może powstać obowiązek korekty VAT. Dokument wewnętrzny opodatkowania może pomóc w udokumentowaniu tego procesu.

- Wewnątrzwspólnotowe nabycie towarów (WNT) i usług: Przy WNT i WNUs powstaje obowiązek rozliczenia VAT w kraju. Dokument wewnętrzny opodatkowania ułatwia ewidencję i rozliczenie tych transakcji, szczególnie gdy kontrahent zagraniczny nie wystawia faktury VAT.

Co powinien zawierać dokument wewnętrzny opodatkowania?

Dokument wewnętrzny opodatkowania, podobnie jak dawna faktura wewnętrzna, powinien zawierać:

- Datę wystawienia dokumentu.

- Datę przekazania towarów lub świadczenia usług.

- Numer identyfikacyjny dokumentu.

- Dane stron transakcji (nazwa, NIP, adresy).

- Kurs waluty (jeśli transakcja w walucie obcej).

- Rodzaj i przedmiot transakcji.

- Informacje o opodatkowaniu: podstawa opodatkowania, stawka VAT, kwota VAT.

Ważne: Dokument wewnętrzny opodatkowania nie zawiera kwoty do zapłaty, ponieważ dotyczy transakcji nieodpłatnych lub specyficznych rozliczeń VAT wewnątrz firmy.

Podsumowanie

Dowód wewnętrzny jest ważnym narzędziem w księgowości, umożliwiającym dokumentowanie specyficznych kategorii kosztów i operacji gospodarczych. Znajomość zasad jego stosowania, wymogów formalnych i różnic w stosunku do innych dokumentów księgowych jest kluczowa dla prawidłowego prowadzenia księgi przychodów i rozchodów i uniknięcia problemów z organami podatkowymi. Choć pojęcie faktury wewnętrznej ewoluowało do dokumentu wewnętrznego opodatkowania, istota dokumentowania wewnętrznych rozliczeń VAT pozostała istotna dla zachowania porządku i prawidłowości w księgach firmy.

Najczęściej zadawane pytania (FAQ)

- Czy dowód wewnętrzny można wystawić na każdy wydatek?

- Nie, dowód wewnętrzny można wystawić tylko na ściśle określone kategorie wydatków, wymienione w rozporządzeniu Ministra Finansów. Katalog ten jest zamknięty.

- Czy paragon może zastąpić dowód wewnętrzny?

- Paragon może być podstawą do sporządzenia dowodu wewnętrznego w przypadku zakupu materiałów pomocniczych w jednostkach handlu detalicznego, po jego uzupełnieniu o dane nabywcy i opis towaru.

- Czy dokument wewnętrzny opodatkowania jest obowiązkowy?

- Nie, przepisy nie nakładają obowiązku wystawiania dokumentów wewnętrznych opodatkowania. Jest to jednak zalecana praktyka, ułatwiająca rozliczenia VAT i utrzymanie porządku w dokumentacji.

- Gdzie znajdę wzór dowodu wewnętrznego?

- Przepisy nie narzucają wzorcowego formularza dowodu wewnętrznego. Ważne jest, aby dokument zawierał wszystkie wymagane elementy: datę, podpisy, opis operacji, wartości. Wzory można znaleźć w internecie lub programach księgowych, ale można też stworzyć własny, dostosowany do potrzeb firmy.

- Czy kserokopia dowodu wewnętrznego jest ważna?

- Podobnie jak w przypadku innych dokumentów księgowych, kserokopia dowodu wewnętrznego nie jest wystarczająca. W razie kontroli należy przedstawić oryginał dowodu wewnętrznego.

Jeśli chcesz poznać inne artykuły podobne do Dowód wewnętrzny: Kiedy i jak go stosować?, możesz odwiedzić kategorię Księgowość.