01/03/2023

Faktura zaliczkowa jest nieodłącznym elementem rozliczeń w wielu przedsiębiorstwach. Służy do udokumentowania otrzymania częściowej zapłaty za przyszłą dostawę towarów lub wykonanie usług. Prawidłowe i terminowe wystawianie oraz rozliczanie tych faktur jest kluczowe dla zachowania porządku w księgowości i uniknięcia problemów z rozliczeniami podatku VAT. W niniejszym artykule szczegółowo omówimy terminy związane z fakturami zaliczkowymi, ich elementy, zasady wystawiania oraz konsekwencje niedotrzymania obowiązków.

- Faktura zaliczkowa - co to jest i kiedy się ją wystawia?

- Elementy faktury zaliczkowej

- Termin wystawienia faktury zaliczkowej

- Kiedy nie wystawia się faktury zaliczkowej?

- Faktura zaliczkowa a faktura końcowa

- Faktura zaliczkowa w systemie wFirma.pl (przykład)

- Termin rozliczenia zaliczki pracowniczej

- Konsekwencje braku rozliczenia zaliczki pracowniczej

Faktura zaliczkowa - co to jest i kiedy się ją wystawia?

Faktura zaliczkowa, jak sama nazwa wskazuje, dokumentuje otrzymanie zaliczki na poczet przyszłej transakcji. Zgodnie z art. 19a ust. 8 ustawy o podatku od towarów i usług, obowiązek podatkowy w VAT powstaje w momencie otrzymania całości lub części zapłaty, czyli właśnie zaliczki. W praktyce oznacza to, że przedsiębiorca, który otrzymał zaliczkę od klienta (innego przedsiębiorcy), ma obowiązek udokumentować ten fakt wystawiając fakturę zaliczkową.

Zaliczki są powszechnie stosowane, szczególnie w przypadku kosztownych przedsięwzięć lub długoterminowych umów. Pozwalają one sprzedawcy na sfinansowanie części kosztów związanych z realizacją zamówienia, a nabywcy dają pewność, że usługa lub towar zostaną dostarczone. W sytuacji, gdy cała wartość zamówienia nie jest pokrywana zaliczką, po zakończeniu transakcji wystawiana jest faktura końcowa, która rozlicza pozostałą kwotę.

Elementy faktury zaliczkowej

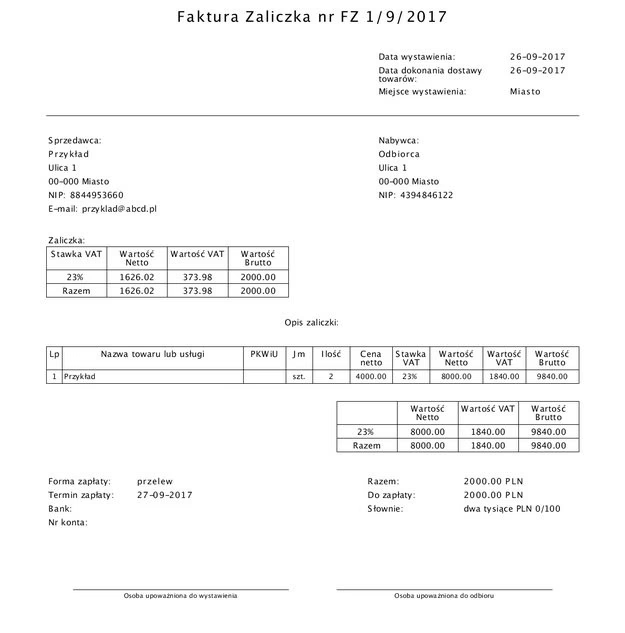

Ustawa o VAT precyzyjnie określa, jakie elementy powinna zawierać faktura zaliczkowa. Są to m.in.:

- Data wystawienia faktury.

- Numer kolejny, nadany w ramach serii numeracji faktur, jednoznacznie identyfikujący dokument.

- Dane identyfikacyjne sprzedawcy i nabywcy – imiona i nazwiska lub nazwy firm, adresy oraz numery identyfikacji podatkowej (NIP).

- Data dokonania lub zakończenia dostawy towarów lub wykonania usługi, lub data otrzymania zapłaty, o ile różni się od daty wystawienia faktury.

- Otrzymana kwota zapłaty – czyli kwota zaliczki.

- Kwota podatku VAT, wyliczona zgodnie ze wzorem: kwota podatku = (wartość otrzymanej zaliczki x stawka podatku) / (100 + stawka podatku).

- Dane dotyczące zamówienia lub umowy, w tym: nazwa towaru lub usługi, cena jednostkowa netto, ilość zamówionych towarów, wartość netto zamówienia, stawki VAT, kwoty VAT oraz wartość brutto zamówienia lub umowy.

Prawidłowe wypełnienie wszystkich tych elementów jest kluczowe dla uznania faktury za prawidłową i uniknięcia problemów z organami podatkowymi.

Termin wystawienia faktury zaliczkowej

Kluczowym aspektem, na który należy zwrócić uwagę, jest termin wystawienia faktury zaliczkowej. Zgodnie z przepisami, fakturę zaliczkową należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano całość lub część zapłaty (zaliczki). Przykładowo, jeśli zaliczka została otrzymana 5 maja, fakturę zaliczkową należy wystawić najpóźniej do 15 czerwca.

Warto wspomnieć o zmianie przepisów z 2022 roku, która wprowadziła możliwość wystawienia faktury zaliczkowej nie wcześniej niż 60 dni przed otrzymaniem płatności. Jednak w praktyce, ze względu na trudności w przewidywaniu dokładnego terminu zapłaty, bezpieczniejszym i bardziej praktycznym rozwiązaniem jest wystawianie faktury zaliczkowej po otrzymaniu płatności, zachowując oczywiście wspomniany 15-dniowy termin.

Niedotrzymanie terminu wystawienia faktury zaliczkowej może skutkować konsekwencjami podatkowymi, dlatego ważne jest, aby monitorować terminy otrzymywanych zaliczek i terminowo dokumentować je fakturami.

Kiedy nie wystawia się faktury zaliczkowej?

Istnieją sytuacje, w których obowiązek wystawienia faktury zaliczkowej nie występuje. Dotyczy to zaliczek na poczet:

- Wewnątrzwspólnotowej dostawy towarów.

- Dostaw energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego.

- Świadczenia usług telekomunikacyjnych i radiokomunikacyjnych.

- Świadczenia usług związanych z uzdatnianiem i dostarczaniem wody za pośrednictwem sieci wodociągowych (usługi wymienione w poz. 24-37, 50 i 51 załącznika nr 3 do Ustawy o podatku od towarów i usług).

- Świadczenia usług najmu, dzierżawy, leasingu lub usług o podobnym charakterze.

- Świadczenia usług ochrony osób oraz usług ochrony, dozoru i przechowywania mienia.

- Świadczenia usług stałej obsługi prawnej i biurowej.

- Świadczenia usług dystrybucji energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego.

W tych przypadkach otrzymanie zaliczki nie powoduje powstania obowiązku podatkowego w VAT, a co za tym idzie, nie ma konieczności dokumentowania jej fakturą zaliczkową.

Faktura zaliczkowa a faktura końcowa

Relacja między fakturą zaliczkową a fakturą końcową jest ściśle powiązana. Faktura końcowa wystawiana jest, gdy zaliczka nie pokrywa całej wartości zamówienia. Na fakturze końcowej należy pomniejszyć wartość towarów lub usług o kwotę otrzymanych zaliczek oraz odpowiednio pomniejszyć kwotę podatku VAT o sumę kwot VAT wykazanych na fakturach zaliczkowych.

Faktura końcowa powinna również zawierać wykaz numerów faktur zaliczkowych wystawionych wcześniej. Można również, choć nie jest to obowiązkowe, podać daty wystawienia tych faktur oraz kwoty zaliczek. Ułatwia to rozliczenia i pozwala na przejrzystość transakcji.

W sytuacji, gdy wystawiono więcej niż jedną fakturę zaliczkową, a ich suma pokrywa całą wartość zamówienia, nie ma obowiązku wystawiania faktury końcowej. Ostatnia faktura zaliczkowa w takim przypadku pełni rolę faktury końcowej i powinna zawierać numery poprzednich faktur zaliczkowych.

Od 2023 roku obowiązuje przepis, który pozwala na wystawienie od razu faktury końcowej w sytuacji, gdy podatnik otrzymał zaliczkę i w tym samym miesiącu zrealizował usługę lub dostawę towarów. W takim przypadku można pominąć wystawianie faktury zaliczkowej i od razu udokumentować całą transakcję fakturą końcową.

Faktura zaliczkowa w systemie wFirma.pl (przykład)

Wiele systemów księgowych, takich jak np. wFirma.pl, upraszcza proces wystawiania faktur zaliczkowych. Zazwyczaj wystarczy przejść do odpowiedniej zakładki (np. „Przychody”, „Sprzedaż”, „Wystaw”) i wybrać opcję „Faktura zaliczkowa”. Systemy te często pozwalają na automatyczne generowanie faktury zaliczkowej na podstawie wcześniej wprowadzonego zamówienia lub oferty.

Warto pamiętać, że faktura zaliczkowa, do momentu realizacji transakcji, zazwyczaj nie jest ujmowana w Księdze Przychodów i Rozchodów ani w Ewidencji Przychodów. Jest natomiast rejestrowana w Rejestrze sprzedaży VAT.

Jeśli faktury zaliczkowe pokrywają całą wartość transakcji, a faktura końcowa nie jest wystawiana, przychód w KPiR lub Ewidencji Przychodów należy ująć na podstawie wystawionych faktur zaliczkowych, pod datą realizacji transakcji.

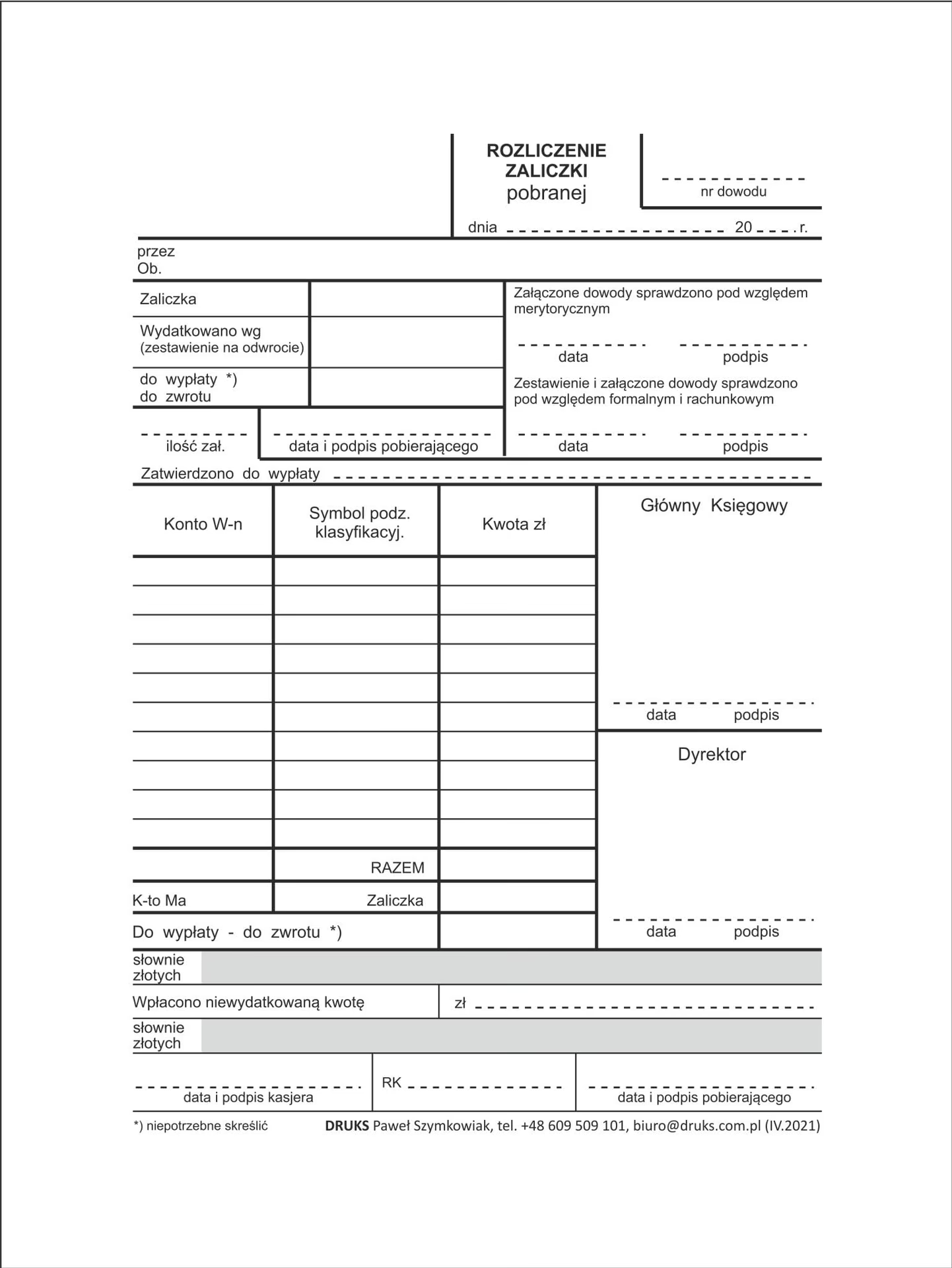

Termin rozliczenia zaliczki pracowniczej

Oprócz faktur zaliczkowych w kontekście VAT, istnieje również kwestia rozliczania zaliczek pracowniczych, na przykład zaliczek na delegacje. Chociaż nie jest to bezpośrednio związane z fakturami zaliczkowymi w kontekście sprzedaży, warto wspomnieć o tym aspekcie, gdyż również dotyczy terminów rozliczeń w księgowości.

Pracownik, który otrzymał zaliczkę na podróż służbową, powinien rozliczyć ją w terminie 14 dni od dnia zakończenia delegacji. Taki termin powinien być określony w regulaminie pracy lub w innym wewnętrznym dokumencie firmy, a także powinien być umieszczony na pokwitowaniu odbioru zaliczki.

Rozliczenie zaliczki pracowniczej polega na przedstawieniu dokumentów potwierdzających poniesione wydatki (rachunków, faktur, biletów itp.) i zwrocie ewentualnej niewykorzystanej kwoty zaliczki. Rozliczenie kosztów podróży zagranicznej dokonywane jest zazwyczaj w walucie otrzymanej zaliczki, walucie wymienialnej lub w walucie polskiej.

Konsekwencje braku rozliczenia zaliczki pracowniczej

Co się stanie, jeśli pracownik nie rozliczy zaliczki w terminie? Pracodawca ma prawo do potrącenia kwoty udzielonej zaliczki z wynagrodzenia pracownika. Potrącenie takie może być dokonane bez zgody pracownika, gdyż zaliczka pracownicza jest traktowana jako należność pracodawcy w stosunku do pracownika.

Warto jednak pamiętać, że potrącenia z wynagrodzenia podlegają pewnym ograniczeniom określonym w Kodeksie Pracy. Bez zgody pracownika potrącenie może obejmować tylko ściśle określone należności, takie jak m.in. zaliczki pieniężne udzielone pracownikowi.

Podsumowując, zarówno w przypadku faktur zaliczkowych w rozliczeniach VAT, jak i zaliczek pracowniczych, terminowość i prawidłowość rozliczeń są kluczowe. Przestrzeganie terminów i przepisów pozwala na uniknięcie problemów i zachowanie porządku w dokumentacji księgowej.

Jeśli chcesz poznać inne artykuły podobne do Termin rozliczenia faktury zaliczkowej, możesz odwiedzić kategorię Księgowość.