10/05/2022

Faktura jest fundamentem dokumentacji księgowej w każdej organizacji, niezależnie od jej wielkości czy formy prawnej. Prawidłowe opisywanie faktur to nie tylko wymóg formalny, ale przede wszystkim klucz do przejrzystej i rzetelnej księgowości. W tym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając, dlaczego opisywanie faktur jest tak ważne, jakie elementy powinien zawierać opis i jak to robić efektywnie, zarówno w firmach, jak i organizacjach pozarządowych.

Faktura jako Podstawowy Dokument Księgowy

Faktura potwierdza dokonanie transakcji gospodarczej między sprzedawcą a nabywcą. Jest dowodem zakupu towarów lub usług i stanowi podstawę do rozliczeń podatkowych. Bez faktury trudno wyobrazić sobie prawidłowe funkcjonowanie przedsiębiorstwa. To na jej podstawie dokonywane są zapisy w księgach rachunkowych i obliczany podatek VAT. Dla wielu przedsiębiorców faktura jest również dokumentem, który zwalnia z obowiązku posiadania kasy fiskalnej.

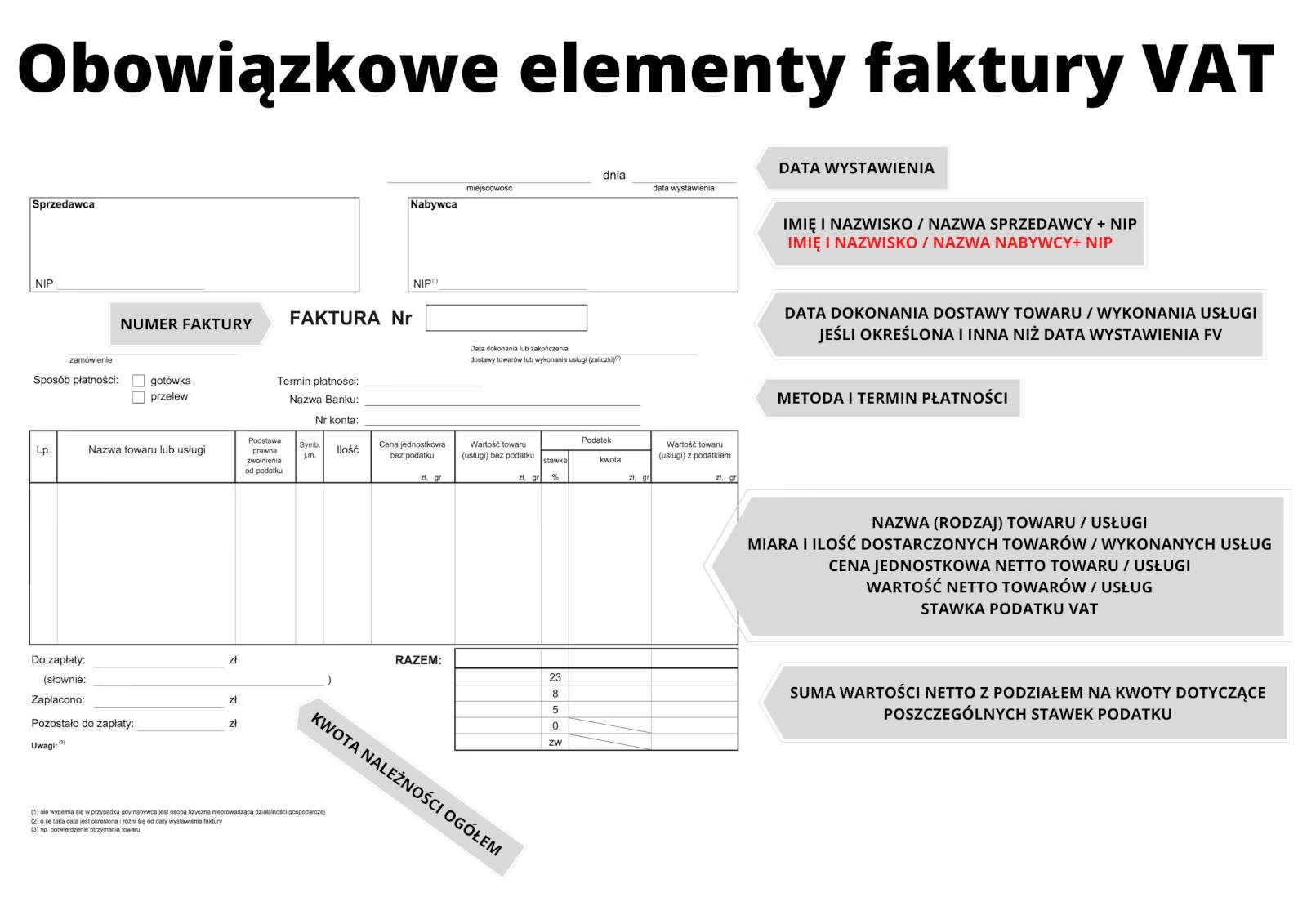

Obowiązkowe Elementy Faktury

Przepisy prawa ściśle regulują, jakie dane muszą znaleźć się na fakturze. Do obowiązkowych elementów faktury należą:

- Numer faktury – unikalny identyfikator dokumentu.

- Data wystawienia faktury.

- Data sprzedaży lub wykonania usługi/dostarczenia towaru (jeśli różni się od daty wystawienia).

- Dane sprzedawcy i nabywcy – nazwy firm lub imiona i nazwiska, adresy, numery identyfikacji podatkowej (NIP).

- Nazwa towaru lub usługi.

- Miara i ilość sprzedanych towarów lub zakres wykonanych usług.

- Cena jednostkowa netto (bez podatku VAT).

- Wartość sprzedaży netto.

- Stawka podatku VAT.

- Suma wartości sprzedaży netto z podziałem na stawki VAT i sprzedaż zwolnioną.

- Kwota podatku VAT.

- Kwota do zapłaty brutto (razem).

Warto pamiętać, że choć podpis i pieczątka nie są obowiązkowymi elementami faktury w świetle prawa, w pewnych specyficznych sytuacjach (np. przy rozliczaniu dotacji) mogą być wymagane.

Dodatkowe, Nieobowiązkowe Dane na Fakturze

Oprócz obligatoryjnych danych, na fakturze można umieścić również informacje, które choć nie są wymagane, to ułatwiają identyfikację dokumentu i proces płatności. Przykłady takich dodatkowych danych to:

- Wyraźna nazwa dokumentu „Faktura”.

- Numer rachunku bankowego sprzedawcy.

- Forma i termin płatności.

- Informacja o naliczaniu odsetek za opóźnienie w płatności.

- Zapis, że faktura jest jednocześnie wezwaniem do zapłaty.

W specyficznych przypadkach, takich jak eksport usług, samofakturowanie, sprzedaż towarów używanych czy rozliczenia metodą kasową, przepisy nakładają obowiązek umieszczenia na fakturze dodatkowych adnotacji.

Dlaczego Opisywanie Faktur Jest Tak Ważne?

Choć w przypadku małych firm prowadzących Księgę Przychodów i Rozchodów (KPiR), opisywanie faktur nie jest obligatoryjne, to w pełnej księgowości staje się niezbędne. Opisywanie faktur na ich odwrocie pozwala na:

- Prawidłową klasyfikację kosztów: przypisanie wydatków do odpowiednich centrów kosztowych (np. działy firmy, projekty, rodzaje działalności).

- Ułatwienie dekretacji księgowej: przygotowanie dokumentu do zaksięgowania zgodnie z planem kont.

- Sprawniejszą kontrolę wewnętrzną: umożliwia lepsze zarządzanie wydatkami i kontrolę nad budżetem organizacji.

- Przygotowanie do audytu i kontroli podatkowych: przejrzyste i szczegółowe opisy ułatwiają weryfikację dokumentacji przez organy kontrolne.

- Spełnienie wymogów grantodawców i sponsorów: szczególnie ważne w przypadku organizacji pozarządowych finansowanych z dotacji, gdzie wymogi dotyczące opisów faktur mogą być bardzo szczegółowe.

Nawet w przypadku KPiR, opis faktury może być bardzo pomocny. Ułatwia orientację w dokumentach, przypomnienie sobie szczegółów transakcji po czasie i jest przydatny podczas ewentualnej kontroli z Urzędu Skarbowego.

Jak Opisywać Faktury Efektywnie? Praktyczne Wskazówki

Sposób opisywania faktur może różnić się w zależności od rodzaju organizacji i jej polityki rachunkowości. Jednak kilka zasad jest uniwersalnych:

- Szczegółowość: opis powinien być na tyle szczegółowy, aby jasno określał, czego dotyczy wydatek. Nie wystarczy napisać „materiały biurowe”. Lepiej dodać „zakup papieru ksero, długopisów, segregatorów do działu marketingu”.

- Zrozumiałość: opis powinien być zrozumiały dla wszystkich osób, które będą miały do czynienia z dokumentem, nie tylko dla księgowej. Unikaj skrótów i żargonu branżowego, chyba że są powszechnie zrozumiałe w organizacji.

- Zgodność z planem kont: opis powinien ułatwiać dekretację księgową i przypisanie faktury do odpowiedniego konta w plan kont.

- Numeracja księgowa: na fakturze powinien znaleźć się numer księgowy, pod którym dokument został zarejestrowany w księgach rachunkowych.

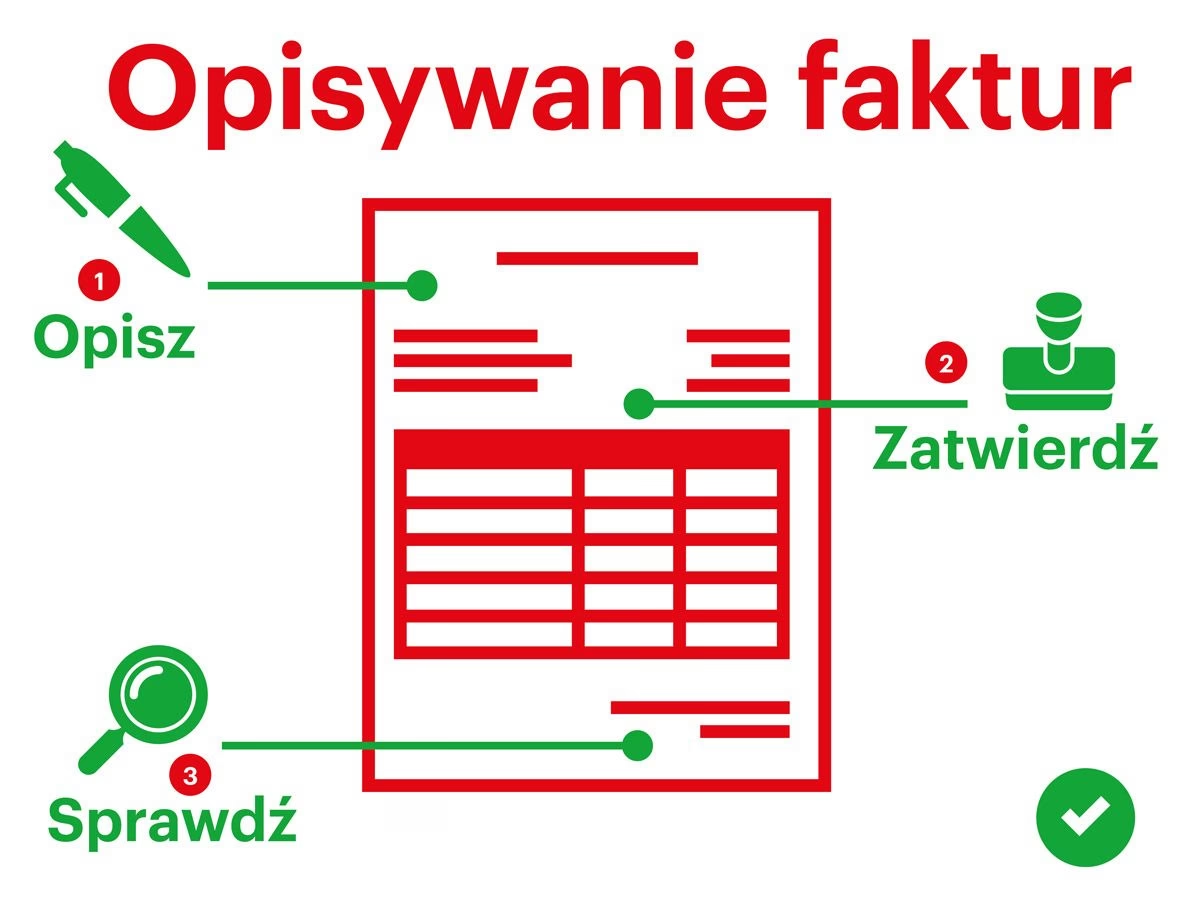

- Dekretacja księgowa: osoba prowadząca księgowość (księgowa, biuro rachunkowe) powinna nanieść na fakturę dekretację księgową, czyli wskazanie kont, na których należy zaksięgować dany wydatek.

- Zatwierdzenie merytoryczne i finansowe: faktura powinna być zatwierdzona merytorycznie przez osobę odpowiedzialną za dany wydatek oraz finansowo przez osobę upoważnioną do akceptacji płatności.

- W przypadku dotacji: opisy faktur finansowanych z dotacji muszą być szczególnie szczegółowe i zgodne z wymogami grantodawcy. Często wymagane jest wskazanie źródła finansowania i przeznaczenia wydatku, a także opatrzenie faktury pieczątką organizacji i podpisem osoby odpowiedzialnej za rozliczenia finansowe.

Opisywanie Faktur w Organizacjach Pozarządowych (Fundacjach i Stowarzyszeniach)

Organizacje pozarządowe, szczególnie te otrzymujące dotacje publiczne, muszą przykładać szczególną wagę do opisywania faktur. Wymogi w tym zakresie są często bardziej rygorystyczne niż w przypadku firm komercyjnych. Zgodnie z przepisami dotyczącymi realizacji zadań publicznych, każda faktura finansowana z dotacji musi być opatrzona pieczątką organizacji i zawierać trwały opis z informacją o źródle finansowania i przeznaczeniu wydatku. Opis ten musi być podpisany przez osobę odpowiedzialną za rozliczenia finansowe.

Przykłady Opisów Faktur

Przykład 1: Faktura za materiały biurowe

Zamiast: Materiały biurowe

Lepiej: Zakup materiałów biurowych (papier ksero, długopisy, segregatory) na potrzeby działu administracji - faktura nr FK/2023/10/123, numer księgowy 2023/ADM/005, konto kosztowe: 401-01.

Przykład 2: Faktura za szkolenie

Zamiast: Szkolenie

Lepiej: Szkolenie „Efektywna komunikacja w zespole” dla pracowników działu HR - faktura nr FV/2023/11/045, numer księgowy 2023/HR/012, konto kosztowe: 402-03.

Przykład 3: Faktura z dotacji (organizacja pozarządowa)

Opis: Wydatek sfinansowany z dotacji Urzędu Miasta X na realizację projektu „Wsparcie seniorów”. Zakup materiałów plastycznych (farby, pędzle, bloki rysunkowe) na warsztaty artystyczne dla seniorów w ramach projektu. Faktura nr FV/2023/12/078, numer księgowy 2023/DOT/001, konto kosztowe: 404-05.

Czy Opisywanie Faktur Jest Obowiązkowe?

Obowiązek opisywania faktur wprost wynika z przepisów dotyczących pełnej księgowości i rozliczania dotacji. W przypadku KPiR nie ma takiego formalnego wymogu, jednak opisywanie faktur jest wysoce zalecane. Ułatwia to prowadzenie księgowości, kontrolę wydatków i minimalizuje ryzyko błędów oraz problemów podczas kontroli.

Faktury Elektroniczne a Opisywanie

Wraz z rozwojem technologii coraz popularniejsze stają się faktury elektroniczne. Z punktu widzenia opisywania faktur, format dokumentu nie ma większego znaczenia. Zasady opisywania faktur elektronicznych są takie same jak faktur papierowych. Opis może być dodany w formie elektronicznej adnotacji do pliku faktury lub w systemie księgowym.

Podsumowanie

Prawidłowe opisywanie faktur to nie tylko formalność, ale kluczowy element rzetelnej i przejrzystej księgowości. Szczegółowe i zrozumiałe opisy ułatwiają klasyfikację kosztów, dekretację księgową, kontrolę wewnętrzną i przygotowanie do ewentualnych kontroli. Szczególną uwagę do opisywania faktur powinny przykładać organizacje pozarządowe, zwłaszcza te finansowane z dotacji publicznych, gdzie wymogi w tym zakresie są szczególnie rygorystyczne.

Jeśli chcesz poznać inne artykuły podobne do Opisywanie Faktur w Księgowości: Klucz do Prawidłowych Zapisów, możesz odwiedzić kategorię Księgowość.