07/02/2026

Wielu inwestorów poszukuje uniwersalnych wskaźników, które zagwarantują im zyski na giełdzie. Niestety, większość wskaźników ma swoje ograniczenia i ich skuteczność zależy od kontekstu oraz doświadczenia inwestora. Jednak, co jeśli połączymy dwa wskaźniki, a wszystko to sygnowane jest nazwiskiem Benjamina Grahama, mentora Warrena Buffetta? Czy w takim przypadku możemy liczyć na niezawodność? Benjamin Graham, znany ze swojego podejścia wartościowego inwestowania, opracował kilka wskaźników mających na celu ocenę atrakcyjności inwestycyjnej spółek. Jednym z nich jest Wskaźnik Grahama, który postaramy się przeanalizować w tym artykule.

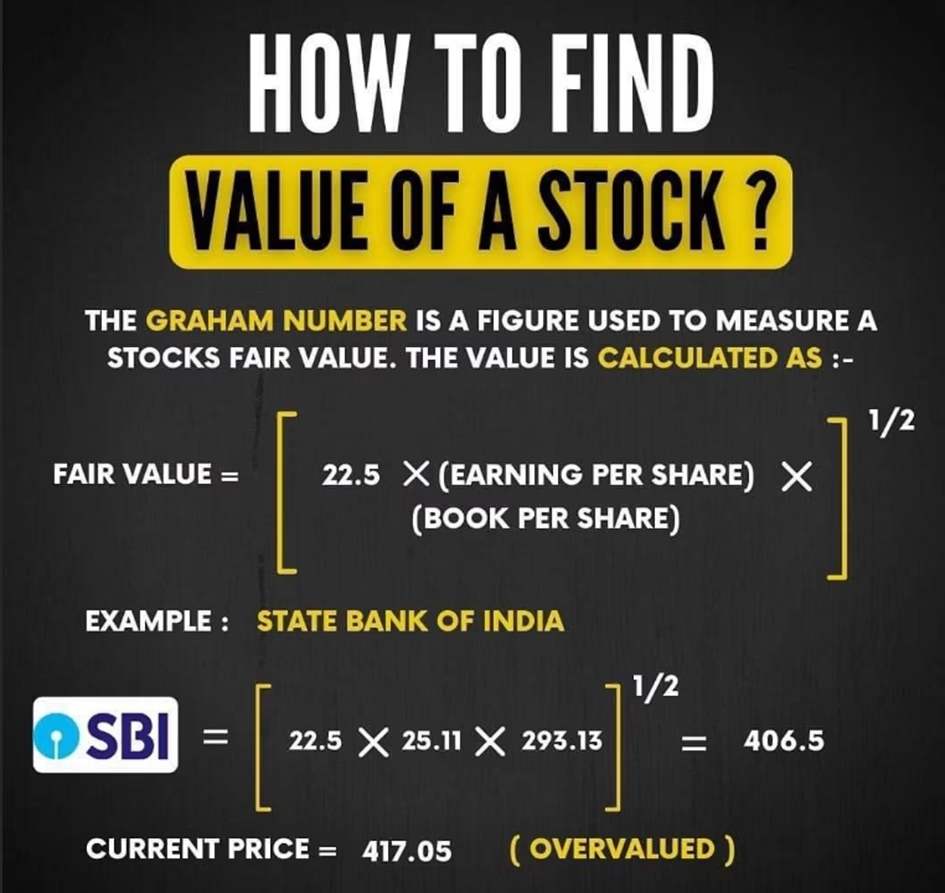

Wzór na Wskaźnik Grahama

Wskaźnik Grahama opiera się na prostym wzorze, który ma pomóc inwestorom w określeniu „uczciwej” ceny akcji. Wzór ten prezentuje się następująco:

„Uczciwa” cena akcji = √ (22.5 x (Zysk na akcję) x (Wartość księgowa na akcję))

Celem tego wzoru jest dostarczenie inwestorowi gotowej, „uczciwej” ceny akcji według metodologii Grahama. Aby zweryfikować skuteczność tego wskaźnika, przyjrzyjmy się jego zastosowaniu na przykładzie trzech spółek z Giełdy Papierów Wartościowych w Warszawie: Playway, Dino Polska i Bogdanka.

Wskaźnik Grahama w praktyce: Analiza przypadków

Playway – Spółka wzrostowa

Playway to firma z sektora gier, charakteryzująca się dynamicznym wzrostem. Czy wskaźnik Grahama, stworzony w czasach, gdy model biznesowy spółek wzrostowych nie był tak powszechny, sprawdzi się w przypadku takiej firmy? Niestety, wyniki analizy są rozczarowujące. Przykładowo, w czerwcu 2017 roku wskaźnik Grahama sugerował „uczciwą” cenę akcji Playway na poziomie 12,7 zł. Tymczasem w czerwcu 2018 roku cena akcji osiągnęła już 72,2 zł. Podobna sytuacja miała miejsce we wrześniu 2019 roku, kiedy wskaźnik wskazywał na 62,4 zł, a rok później kurs akcji wystrzelił do 323,2 zł. Jak widać, w przypadku Playway wskaźnik Grahama systematycznie zaniżał „uczciwą” cenę akcji, sugerując, że spółka jest przewartościowana, podczas gdy rynek oceniał ją znacznie wyżej.

Dino Polska – Spółka wzrostowa, ale stabilniejsza

Dino Polska, sieć supermarketów, również jest spółką wzrostową, choć jej wzrost jest bardziej stabilny i mniej dynamiczny niż w przypadku Playway. Jednak i w tym przypadku wskaźnik Grahama nie okazał się przydatny. Od momentu debiutu giełdowego Dino, wskaźnik Grahama praktycznie za każdym razem wskazywał na silne przewartościowanie spółki. Sugerowałby on, że akcje Dino są zbyt drogie w stosunku do ich „uczciwej” ceny, co nie znalazło potwierdzenia w rynkowej wycenie i dalszym wzroście kursu akcji.

Bogdanka – Spółka stabilna, bez dynamicznego wzrostu

Dla porównania, przyjrzyjmy się spółce, którą trudno zaklasyfikować jako dynamicznie rosnącą – Bogdanka, przedsiębiorstwo z sektora wydobycia węgla. Może w tym przypadku wskaźnik Grahama okaże się bardziej pomocny? Okazuje się, że sytuacja jest odwrotna niż w przypadku Playway i Dino. Wskaźnik Grahama dla Bogdanki systematycznie wskazuje na niedowartościowanie spółki, i to znaczące, sięgające nawet kilkuset procent. W tym przypadku wskaźnik sugeruje, że akcje Bogdanki są znacznie tańsze niż ich „uczciwa” cena, co również nie do końca znajduje odzwierciedlenie w rynkowej rzeczywistości.

Dlaczego Wskaźnik Grahama jest nieskuteczny?

Analiza przykładów Playway, Dino i Bogdanki jasno pokazuje, że wskaźnik Grahama nie jest skutecznym narzędziem do określania „uczciwej” ceny akcji, szczególnie w dzisiejszych czasach. Powstaje pytanie: dlaczego ten wskaźnik zawodzi? Odpowiedź jest prosta – na kurs akcji wpływa znacznie więcej czynników niż tylko zysk netto i wartość księgowa, które są jedynymi danymi wejściowymi dla wzoru Grahama.

Czynniki wpływające na kurs akcji

Kurs akcji spółki zależy od wielu czynników, które można podzielić na kilka kategorii:

- Wyniki finansowe i perspektywy wzrostu: Zysk netto i wartość księgowa są ważne, ale równie istotne, a często ważniejsze, są perspektywy wzrostu zysków w przyszłości. Inwestorzy chętniej zapłacą więcej za akcje spółki, która dynamicznie się rozwija i ma potencjał do generowania coraz większych zysków. Wskaźnik Grahama nie uwzględnia tempa wzrostu spółki.

- Sentyment rynkowy i mnożniki wyceny: Nastroje inwestorów i ogólna koniunktura na rynku mają ogromny wpływ na wycenę akcji. W okresach optymizmu mnożniki wyceny, takie jak wskaźnik C/Z (cena do zysku), mogą wzrosnąć, co podnosi ceny akcji, nawet jeśli fundamentalne dane spółki nie uległy znaczącej zmianie. Zmiana sentymentu rynkowego z pesymistycznego na optymistyczny może drastycznie zmienić wycenę spółki, co wskaźnik Grahama pomija.

- Polityka dywidendowa i skup akcji: Spółki wypłacające dywidendy lub skupujące akcje z rynku stają się bardziej atrakcyjne dla inwestorów. Dywidendy stanowią bezpośredni zwrot z inwestycji, a skup akcji zmniejsza liczbę akcji w obiegu, co potencjalnie może podnieść cenę pozostałych akcji. Wskaźnik Grahama nie bierze pod uwagę polityki dywidendowej ani skupu akcji.

- Czynniki makroekonomiczne i branżowe: Stopy procentowe, inflacja, wzrost gospodarczy, regulacje prawne, trendy w danej branży – to wszystko wpływa na perspektywy spółek i ich wycenę. Wskaźnik Grahama jest zbyt uproszczony, aby uwzględnić te złożone zależności.

Uproszczenia Wskaźnika Grahama

Wskaźnik Grahama, skupiając się jedynie na zysku i wartości księgowej, zakłada, że „zdrowy” poziom wyceny jest identyczny dla każdej spółki. Sugeruje on, że inwestorzy powinni płacić podobne wskaźniki C/Z zarówno za spółki gamingowe, jak i za firmy wydobywające węgiel, co jest absurdem i całkowicie wypacza wyniki. Różne branże charakteryzują się różnymi profilami ryzyka i wzrostu, co powinno być odzwierciedlone w ich wycenach.

Wnioski

Jeśli kiedykolwiek natrafisz na formułę, która ma określać „uczciwą cenę akcji”, pamiętaj, że taki wzór powinien uwzględniać przynajmniej trzy kluczowe elementy: perspektywy wzrostu spółki, sentyment rynkowy oraz politykę dywidendową/skup akcji. Dopiero bardziej kompleksowe podejście, uwzględniające te i inne czynniki, może być pomocne w ocenie atrakcyjności inwestycyjnej. Wskaźnik Grahama, choć historycznie ważny i związany z nazwiskiem wybitnego inwestora, w dzisiejszych czasach jest zbyt uproszczony i nieefektywny. Nie należy traktować go jako magicznej formuły, a raczej jako ciekawostkę historyczną, która przypomina o fundamentalnych aspektach analizy finansowej, ale wymaga znaczącego rozszerzenia i dostosowania do współczesnych realiów rynkowych.

Pamiętaj, że inwestowanie na giełdzie wiąże się z ryzykiem i nie ma uniwersalnych wskaźników gwarantujących zyski. Kluczem do sukcesu jest kompleksowa analiza, dywersyfikacja portfela i ciągłe doskonalenie swoich umiejętności inwestycyjnych.

Do zarobienia,

Karol Badowski

Jeśli chcesz poznać inne artykuły podobne do Wskaźnik Grahama: Czy nadal jest skuteczny?, możesz odwiedzić kategorię Inwestycje.